Principales statistiques de l'action Capital One

- Fourchette de 52 semaines : 175 $ à 260

- Prix actuel : 188

- Objectif moyen de la Bourse : 255

- Objectif supérieur de la rue : 310

- Consensus des analystes : 14 achats / 5 surperformances / 4 conservations

- Objectif du modèle TIKR (Déc. 2030): 315

Capital One n'a pas atteint ses estimations pour le premier trimestre, mais l'histoire du crédit que les investisseurs craignent s'améliore en fait

Capital One Financial(COF), la sixième banque américaine en termes d'actifs et l'un des plus grands prêteurs de cartes de crédit du pays, a déclaré un bénéfice par action ajusté de 4,42 $ pour le premier trimestre 2026, contre une estimation de Wall Street de 4,57 $, ce qui a entraîné une baisse des actions d'environ 3 % dans les échanges après les heures de bureau, après les résultats du 21 avril.

L'écart provient d'une provision pour pertes de crédit de 4,07 milliards de dollars, supérieure aux 3,77 milliards de dollars attendus par les analystes.

Mais les provisions et la qualité du crédit sont deux choses différentes, et les résultats réels en matière de crédit ont été meilleurs que ce que l'on craignait.

Le taux d'impayés des cartes domestiques pour le premier trimestre s'est établi à 5,1 %, soit une amélioration de 109 points de base par rapport à l'année précédente, et le taux d'impayés de 3,7 % a baissé de 55 points de base par rapport au même trimestre de l'année précédente.

Le PDG Richard Fairbank a été direct sur la toile de fond macroéconomique lors de l'appel de résultats du premier trimestre 2026: "Le consommateur américain est resté en bonne santé et l'économie globale est restée résiliente tout au long du premier trimestre."

Le chiffre d'affaires de 15,23 milliards de dollars a augmenté de 52 % en glissement annuel, principalement en raison de l'acquisition de Discover Financial Services en mai 2025, qui a ajouté des milliards de prêts, de dépôts et un réseau de paiement mondial propriétaire au bilan de Capital One.

À l'exclusion de Discover, les revenus des cartes de Capital One ont augmenté d'environ 7 % en glissement annuel, ce qui reflète le rythme de la franchise sous-jacente avant l'application de la mathématique de l'opération.

L'intégration de Discover progresse comme prévu, avec la conversion complète des clients de débit de Capital One sur le réseau Discover achevée au premier trimestre, débloquant la première vague des 2,5 milliards de dollars de synergies totales attendues d'ici à la mi-2027.

En avril, Capital One a également conclu l'acquisition de Brex, la plateforme de cartes et de dépenses d'entreprise, pour un montant de 4,5 milliards de dollars, ajoutant ainsi une activité de fintech commerciale à croissance rapide à un empire de cartes de crédit qui couvre désormais les segments des consommateurs, des petites entreprises et des entreprises.

Le NIM a diminué de 39 points de base en séquentiel à 7,87%, mais le directeur financier a attribué la majeure partie de cette baisse à des facteurs saisonniers : deux jours de moins au cours du trimestre ont représenté 18 points de base à eux seuls, et les liquidités élevées provenant d'une forte croissance des dépôts ont comprimé davantage le rendement.

Les revenus nets d'intérêts ont tout de même atteint 12,15 milliards de dollars pour le trimestre, soit une hausse de 52 % par rapport aux 8 milliards de dollars de l'année précédente.

L'action COF se négocie avec une décote de 12 % par rapport à son propre PER historique, alors que les synergies ne font que commencer

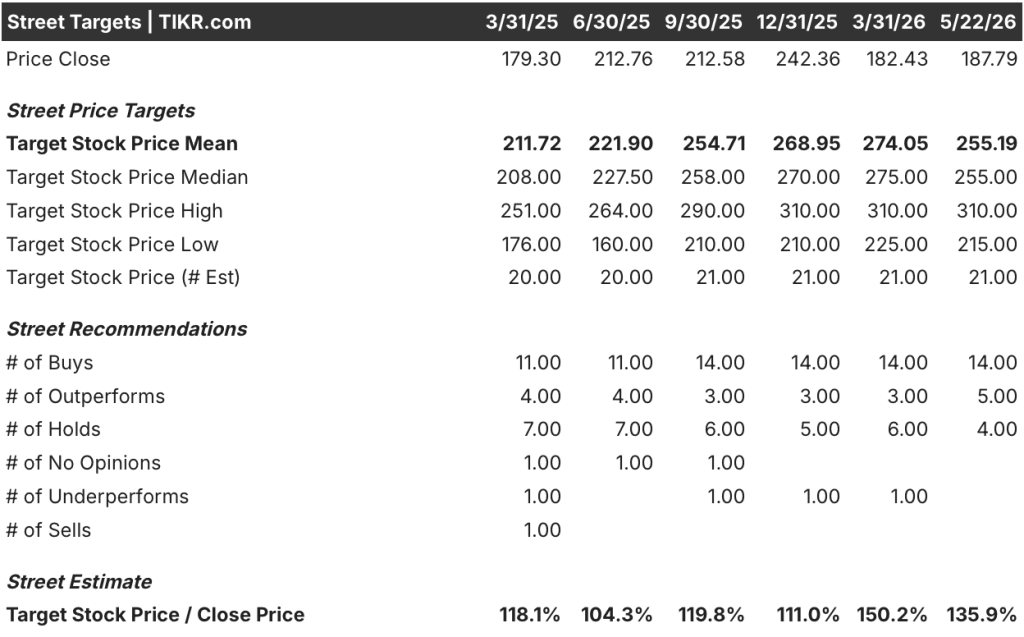

L'opinion de Wall Street sur l'action Capital One ne s'est pas détériorée de manière significative en dépit de l'échec du premier trimestre.

La répartition des analystes au mois de mai 2026 est la suivante : 14 achats, 5 surperformances, 4 conservations, aucune vente et aucune sous-performance.

L'objectif moyen de la Bourse pour l'action Capital One est d'environ 255 $, ce qui implique une hausse d'environ 36 % par rapport au cours actuel d'environ 188 $.

L'objectif le plus élevé de la rue se situe à environ 310 $, ce qui représente une prime d'environ 65 % par rapport au cours actuel de l'action COF.

Truist Securities, qui a maintenu son opinion d'achat après l'échec du premier trimestre, a déclaré que le manque de marge était temporaire et que le consommateur restait en bonne santé, bien qu'il ait noté que les prévisions de dépenses restaient ouvertes pour le second semestre de l'année.

KBW, qui maintient également sa note "Outperform", a présenté la situation de manière directe : Capital One dispose d'un capital excédentaire, augmente ses investissements et absorbe simultanément les coûts d'intégration, ce qui constitue des vents contraires à court terme qui ne modifient pas l'analyse des bénéfices à long terme.

Le BPA ajusté pour le premier trimestre s'est élevé à 4,42 $, en hausse de 9 % par rapport aux 4,06 $ du même trimestre de l'année précédente, ce qui signifie que les activités sous-jacentes augmentent les bénéfices même si la société absorbe les dépenses d'intégration de Discover de 415 millions de dollars au cours du trimestre.

La mesure qui rend l'action COF la plus intéressante à l'heure actuelle est le multiple C/B NTM qui se situe à 9,13x par rapport à une moyenne historique de 10,40x, soit une décote de 12% par rapport à sa propre moyenne.

L'action COF se négociait à près de 12 fois les bénéfices à terme au début de l'année 2026, juste avant que les résultats décevants du premier trimestre ne remettent les pendules à l'heure.

L'action Capital One est sous-évaluée par rapport à son propre historique : une société qui absorbe deux opérations de transformation, qui montre une amélioration réelle du crédit et qui dispose de 76 milliards de dollars de liquidités n'est pas une histoire de bénéfices multipliés par 9, et la distribution par la Bourse de 19 notations " Acheter ou mieux " à 4 " Conserver " indique la même chose.

Le catalyseur à surveiller est la conversion du back-book Discover, actuellement prévue pour la fin de l'année 2026 jusqu'au premier trimestre 2027, lorsque les synergies de dépenses commenceront à dominer la ligne des coûts d'intégration.

L'action Capital One est-elle sous-évaluée en 2026 ? Le cours moyen de 315 dollars de TIKR traduit en chiffres la décote liée à l'intégration

Le modèle de TIKR évalue l'action Capital One à environ 315 $ en décembre 2030, ce qui implique un rendement total d'environ 68 % par rapport au prix actuel d'environ 188 $, soit environ 12 % annualisés sur les 4 ans et demi à venir.

Si le chiffre d'affaires augmente d'environ 5 % par an jusqu'en 2035 et que les marges de revenu net se réduisent légèrement pour atteindre environ 21 %, l'hypothèse la plus basse donne un cours de l'action d'environ 323 $ et un rendement annualisé de 6 % à partir de cette date.

Si la croissance du chiffre d'affaires est plus proche de 6 % et que les marges se maintiennent à près de 21 %, l'hypothèse moyenne atteint environ 377 dollars en décembre 2034, soit un TRI annualisé de 8 %.

Dans le cas le plus favorable, avec une croissance des revenus d'environ 6 % et une compression moins sévère des multiples, le modèle atteint environ 423 dollars et un TRI de 10 %. L'écart entre les scénarios est suffisamment étroit pour que l'action COF soit considérée comme une société à croissance durable, quel que soit le scénario retenu, et non comme un pari binaire.

La variable qui a le plus de poids est le calendrier et l'ampleur des synergies d'intégration de Discover, dont la direction a confirmé qu'elle était en bonne voie pour atteindre la totalité des 2,5 milliards de dollars d'ici la mi-2027.

L'action Capital One est-elle à acheter en ce moment ?

L'action Capital One bénéficie de 14 notes d'achat et de 5 notes de surperformance de la part des 23 analystes qui la couvrent, sans aucune vente ni sous-performance.

L'objectif moyen de la rue d'environ 255 $ implique une hausse d'environ 36 % par rapport au prix actuel d'environ 188 $.

L'action se négocie à 9,13 fois les bénéfices NTM, soit une décote de 12 % par rapport à son multiple moyen historique de 10,40 fois, alors que les synergies d'intégration de Discover n'en sont encore qu'à leurs débuts.

La variable clé à surveiller est le calendrier de conversion du back-book, qui devrait se terminer au début de 2027.

Quel est l'objectif de cours pour l'action COF ?

L'objectif moyen de Wall Street pour l'action COF est d'environ 255 $, l'objectif le plus élevé des analystes étant d'environ 310 $. Le modèle de TIKR indique un objectif d'environ 315 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 68 % par rapport au prix d'aujourd'hui.

La fourchette d'objectifs de la Bourse s'étend d'un minimum d'environ 215 $ à un maximum d'environ 310 $ pour 23 analystes.

Devriez-vous investir dans Capital One Financial Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action Capital One Financial Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Capital One Financial Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action COF sur TIKR →