Principales statistiques pour l'action Keurig Dr Pepper

- Fourchette de 52 semaines : 25 $ à 36 $.

- Prix actuel : 29

- Objectif moyen de la Bourse : 33

- Objectif supérieur de la rue : 42

- Consensus des analystes : 6 Achats / 4 Surperformances / 7 Conservations

- Objectif du modèle TIKR (Déc. 2030): 40

L'action KDP dépasse les estimations pour le premier trimestre : les boissons sont en plein essor et la véritable histoire se trouve dans la scission.

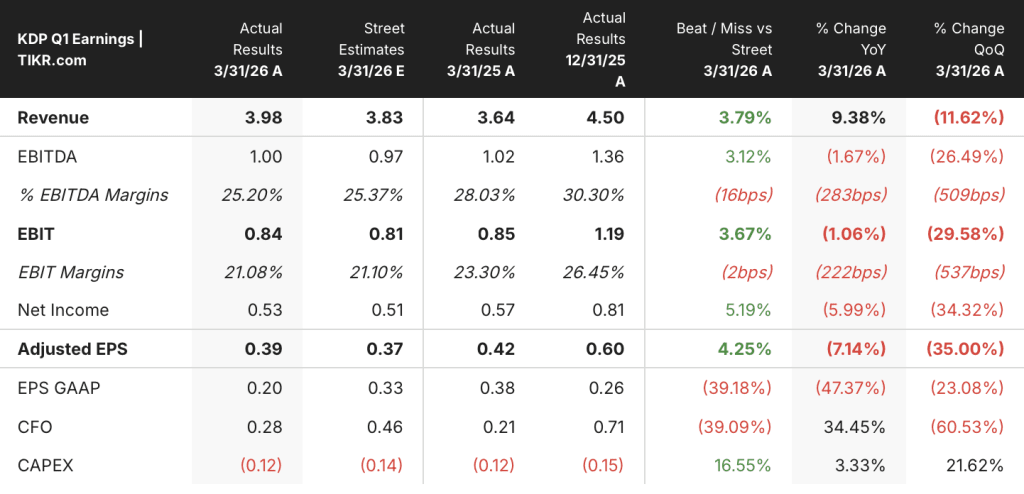

Keurig Dr Pepper(KDP) a battu les estimations de Wall Street à la fois sur les revenus et les bénéfices au T1 2026, affichant des ventes nettes de 3,98 milliards de dollars contre un consensus de 3,84 milliards de dollars, et un BPA ajusté de 0,39 $ contre une estimation de 0,37 $.

La société n'est pas une seule entreprise à l'heure actuelle. Il s'agit de deux entreprises en période de transition.

Le segment des boissons rafraîchissantes aux États-Unis, qui comprend Dr Pepper, Snapple, Ghost et Electrolit, a augmenté ses ventes nettes de 11,9 % au cours du trimestre, avec un bénéfice d'exploitation en hausse de 9,8 %.

Le segment du café américain a baissé de 2,3 % en termes de chiffre d'affaires net, sous la pression d'ajustements des stocks commerciaux qui ont fait baisser les expéditions de dosettes de 7 % par rapport aux tendances réelles des points de vente, combinés à une inflation maximale du coût du café vert qui a traversé un cycle de couverture de 18 mois.

Le directeur financier Anthony DiSilvestro a clairement décrit cette dynamique à deux vitesses lors de la conférence téléphonique sur les résultats du premier trimestre 2026: "Nous prévoyons que le premier trimestre représentera la baisse la plus importante de la marge brute d'une année sur l'autre pour notre activité KDP traditionnelle, les tendances s'améliorant à mesure que l'inflation et les impacts tarifaires s'atténuent, en particulier au second semestre."

L'acquisition de JDE Peet's s'est achevée le 1er avril 2026, concluant un accord d'environ 18 milliards de dollars qui fait entrer le géant néerlandais du café dans le giron de KDP, parallèlement à la scission prévue en deux sociétés publiques à activité pure : Beverage Co. et Global Coffee Co.

L'action Keurig Dr Pepper a perdu environ 24 % de sa valeur depuis l'annonce de l'opération en août 2025.

Le PDG Tim Cofer a confirmé que l'entreprise visait toujours à être prête à se séparer d'ici à la fin de 2026, la scission officielle devant probablement avoir lieu au début de 2027, sous réserve des conditions du marché.

La société a réaffirmé ses prévisions pour l'ensemble de l'année 2026, à savoir un chiffre d'affaires net compris entre 25,9 et 26,4 milliards de dollars, avec une croissance du BPA ajusté à taux de change constant dans la partie basse de la fourchette à deux chiffres.

L'action KDP est-elle sous-évaluée ? Ce que Wall Street voit après les résultats positifs du 1er trimestre

Le consensus sur l'action Keurig Dr Pepper est prudemment constructif. Sur les 17 analystes couvrant KDP au 22 mai 2026, 6 l'évaluent à l'Achat, 4 à la Surperformance et 7 au Maintien, sans aucune évaluation à la Vente. L'objectif moyen de la Bourse se situe autour de 33 $, ce qui implique une hausse d'environ 14 % par rapport au cours actuel d'environ 29 $.

Le cours le plus élevé de 42 dollars indique un scénario dans lequel la séparation débloque des réévaluations pures pour les deux entreprises, les investisseurs étant prêts à attribuer des multiples de boissons à une entreprise de rafraîchissement autonome affichant une croissance à deux chiffres.

Le principal moteur que les investisseurs suivent est le redressement du BPA. Le BPA normalisé du T1 de 0,39 $ a chuté de 7,1 % par rapport à l'année précédente, pénalisé par l'annulation d'un gain exceptionnel et par des vents contraires liés au coût du café en période de pointe. Mais le tableau des estimations montre que la trajectoire s'infléchit nettement : le consensus prévoit un BPA normalisé de 0,54 $ au T2 2026, de 0,63 $ au T3 et de 0,72 $ au T4, un profil cohérent avec les prévisions de la direction pour une croissance à un chiffre du BPA au T2 et une nouvelle accélération au second semestre.

La croissance du chiffre d'affaires de KDP est du même ordre. Les chiffres réels du premier trimestre (3,98 milliards de dollars) augmenteront de manière significative du deuxième au quatrième trimestre, car la contribution de JDE Peet's s'étendra sur trois trimestres complets, avec des estimations de revenus consensuelles d'environ 7 milliards de dollars pour le deuxième et le troisième trimestre.

La tension se situe au niveau de la marge EBITDA. Les marges d'EBITDA du premier trimestre ont été comprimées à 25,2 % par rapport à l'année précédente, en raison de l'inflation des coûts du café vert et de l'augmentation des frais de vente et d'administration. Le consensus prévoit un redressement des marges vers 25 à 26 % d'ici la fin de l'année, mais la répercussion des coûts du café signifie que toute pression persistante sur les produits de base pourrait retarder ce redressement jusqu'en 2027.

L'objectif médian de la Bourse d'environ 33 dollars implique que l'action KDP est sous-évaluée à environ 29 dollars une fois que les vents contraires transitoires liés au café se seront normalisés, un point de vue qui nécessite de tenir pendant une année d'intégration désordonnée avec une clarté limitée des bénéfices jusqu'à ce que la séparation soit finalisée.

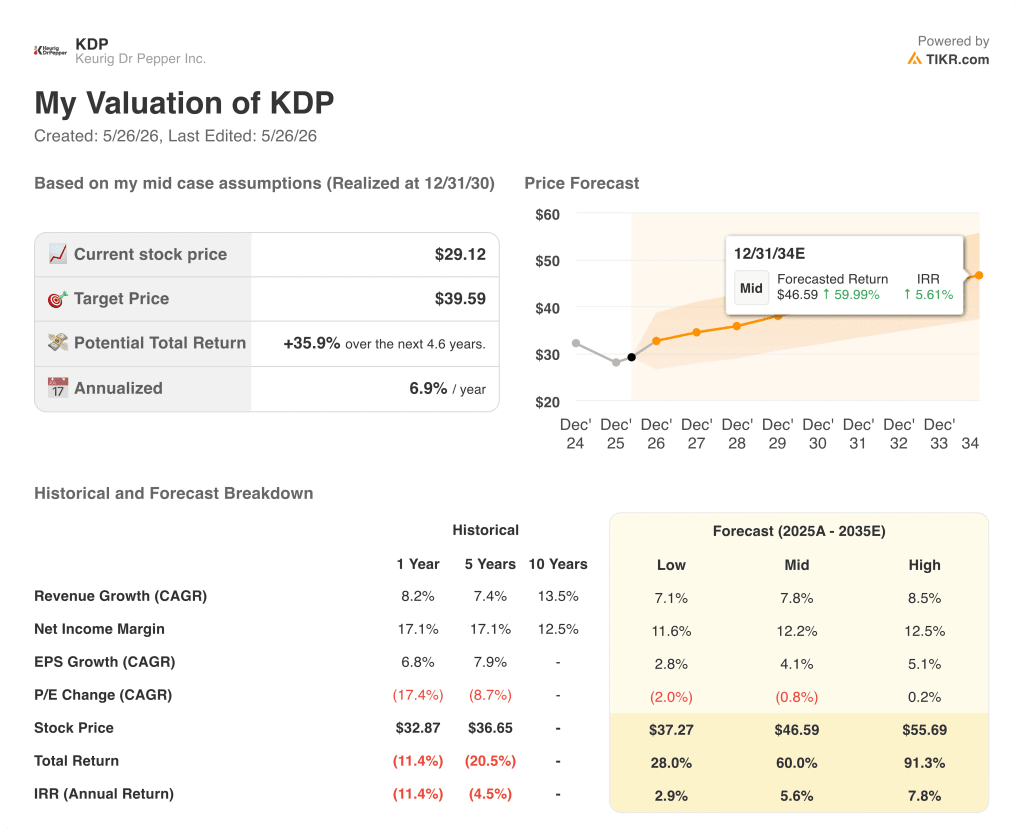

L'action KDP vaut-elle 40 dollars ? Le scénario de base de TIKR et l'hypothèse de séparation qui le sous-tend

Le scénario de base de TIKR évalue l'action Keurig Dr Pepper à environ 40 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 36 % par rapport au prix actuel d'environ 29 $, ou environ 7 % annualisé au cours des quatre prochaines années et demie.

Le modèle intermédiaire prévoit une croissance des revenus d'environ 8 % par an, des marges de revenu net d'environ 12 % et une croissance du bénéfice par action d'environ 4 % par an, avec une légère contraction du ratio cours/bénéfice au fil du temps. En étendant ce modèle à l'horizon 2035, le cas moyen atteint un prix de l'action d'environ 47 $, un rendement total d'environ 60 % et un IRR d'environ 6 %.

Si la séparation se déroule sans accroc et que l'activité boissons maintient son profil de croissance à deux chiffres, l'action KDP est valorisée à environ 56 dollars d'ici 2035, ce qui implique un rendement total d'environ 91 % et un TRI d'environ 8 %.

Si l'intégration du café stagne, que la réduction de l'effet de levier tarde ou que la séparation n'a pas lieu avant 2027, l'hypothèse basse de TIKR produit un prix de l'action d'environ 37 dollars en 2035, un rendement total d'environ 28 % et un IRR d'environ 3 %.

À environ 29 dollars, l'action Keurig Dr Pepper est sous-évaluée par rapport aux hypothèses moyennes du modèle de TIKR, mais la réalisation de cette valeur dépend d'une condition : la séparation qui donne naissance à deux entreprises indépendantes crédibles avec des cadres d'allocation du capital distincts. Les données de TIKR montrent clairement que la situation est favorable. Il en va de même pour la variable qui pourrait la retarder.

L'action Keurig Dr Pepper peut-elle être achetée en ce moment ?

L'objectif moyen de la rue d'environ 33 $ implique une hausse d'environ 14 % par rapport au prix actuel d'environ 29 $, avec 10 des 17 analystes évaluant KDP comme un achat ou une surperformance.

Le scénario de base de TIKR ajoute une perspective à plus long terme, évaluant KDP à environ 40 dollars d'ici décembre 2030.

La condition clé est l'exécution réussie de la séparation de Beverage Co. et Global Coffee Co., prévue pour le début de l'année 2027.

Que disent les analystes de l'action KDP ?

Au 22 mai 2026, 6 analystes considèrent KDP comme un achat, 4 comme une surperformance et 7 comme un maintien.

L'objectif moyen des analystes est d'environ 33 $, et l'objectif le plus élevé est de 42 $, dans le cadre de scénarios où la séparation débloque des réévaluations complètes pour les deux entreprises. Aucun analyste n'a actuellement de note de vente sur KDP.

Qu'est-il arrivé à l'action Keurig Dr Pepper au premier trimestre 2026 ?

L'action Keurig Dr Pepper a fortement augmenté après que les résultats du T1 2026 aient affiché des ventes nettes de 3,98 milliards de dollars, dépassant les estimations consensuelles de 3,84 milliards de dollars, et un BPA ajusté de 0,39 $ contre une estimation de 0,37 $. LES BOISSONS RAFRAÎCHISSANTES AMÉRICAINES ONT TIRÉ LES VENTES NETTES DE 3,98 MILLIARDS DE DOLLARS, DÉPASSANT LES ESTIMATIONS DU CONSENSUS.

Le segment des boissons rafraîchissantes est à l'origine du succès avec une croissance des ventes nettes de 11,9%, tandis que le segment du café américain a diminué de 2,3%, en raison d'ajustements des stocks commerciaux et d'une inflation maximale des coûts du café vert.

Devriez-vous investir dans Keurig Dr Pepper Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Keurig Dr Pepper, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'action Keurig Dr Pepper en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action KDP sur TIKR →