Chiffres clés des actions AMD et INTC

- Revenus d'AMD (2025) : environ 35 milliards de dollars

- Revenus d'Intel (2025 ) : environ 53 milliards de dollars

- C/Bprévisionnel d'AMD : environ 52x

- Intel Forward P/E : environ 127x (reflétant les faibles bénéfices actuels plutôt que la valorisation sous-jacente)

- EV/EBITDA AMD : environ 49x

- Intel EV/EBITDA : environ 22x

- Modèle de valorisation d'AMD : environ 84%.

- Modèle de valorisation d'Intel : environ 116%.

Analysez vos actions préférées comme AMD & Intel avec TIKR (C'est gratuit) >>>

La différence fondamentale : Conception vs. fabrication

La dynamique concurrentielle entre AMD et Intel se résume à la façon dont chaque entreprise est construite.

Advanced Micro Devices conçoit des CPU et des GPU utilisés dans les centres de données, les PC et les jeux, mais sous-traite la fabrication à Taiwan Semiconductor Manufacturing Company. Ce modèle permet à AMD de conserver des actifs limités, d'éviter de lourdes dépenses d'investissement et d'adopter rapidement les processus de fabrication les plus avancés.

Intel, en revanche, conçoit et fabrique ses propres puces. Cette intégration verticale a donné à Intel un avantage majeur en termes de performances et d'échelle. Aujourd'hui, elle est une source de pression.

Intel investit aujourd'hui massivement pour rétablir son leadership en matière de fabrication et concurrencer directement les fonderies mondiales. Cela nécessite d'importantes dépenses d'investissement, qui pèsent sur les marges et repoussent l'échéance d'une reprise complète.

La différence n'est pas seulement opérationnelle. Elle détermine la manière dont chaque entreprise se développe.

AMD peut se concentrer sur l'exécution des produits et les gains de parts de marché sans avoir à supporter le fardeau des coûts de fabrication. Intel doit améliorer ses produits tout en fixant sa structure de coûts et en développant une activité de fonderie à forte intensité de capital.

La situation se présente donc comme suit :

- AMD tire parti d'un modèle flexible pour accroître son avance grâce à des cycles de produits plus rapides et à une exécution cohérente

- Intel tente de reconstituer son avantage tout en rattrapant son retard.

L'exécution creuse l'écart

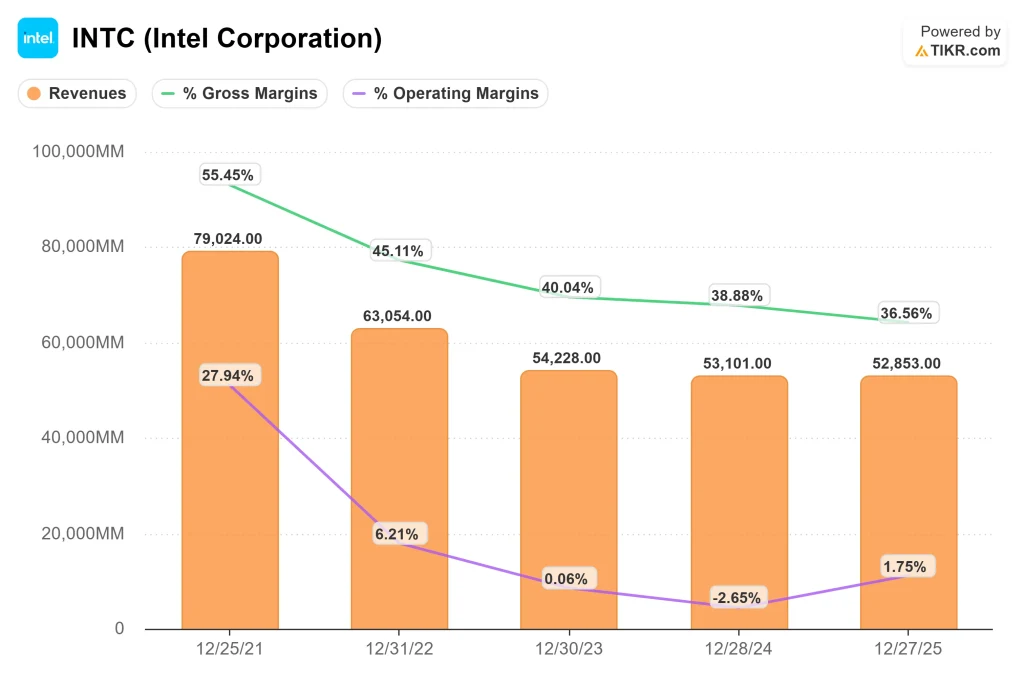

Au cours des dernières années, AMD a vu son chiffre d'affaires passer d'environ 16 milliards de dollars à environ 35 milliards de dollars, grâce à des gains de parts de marché réguliers dans les domaines des serveurs et de l'informatique à haute performance. Les marges brutes se sont maintenues à près de 52 %, ce qui montre que l'entreprise se développe tout en conservant son pouvoir de fixation des prix.

Intel a évolué dans la direction opposée. Le chiffre d'affaires est passé d'environ 79 milliards de dollars à environ 53 milliards de dollars, reflétant les pertes de parts de marché dans les PC et les centres de données. Les marges brutes ont chuté d'environ 55% à environ 37%, car l'entreprise absorbe des coûts plus élevés liés à la reconstruction de sa production et à la pression de la concurrence.

Il ne s'agit pas d'un cycle normal.

AMD gagne des parts de marché tout en maintenant sa rentabilité. Intel voit sa croissance et ses marges se réduire en même temps, ce qui indique une réinitialisation structurelle plus profonde.

C'est cette divergence qui importe.

AMD est en train de prendre de l'ampleur et d'améliorer son économie.

Intel est encore en train de reconstruire sa structure de coûts et de travailler à la stabilisation de son cœur de métier.

Dépenser plus ne signifie pas mieux exécuter

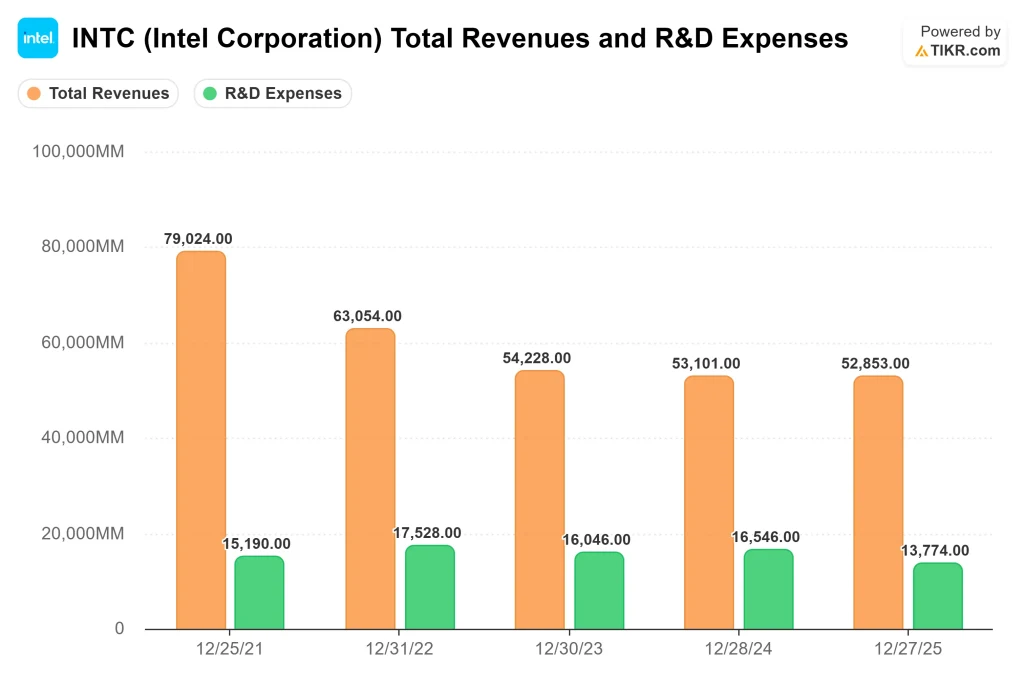

Intel dépense beaucoup plus en recherche et développement en termes absolus, ce qui reflète le coût du soutien à la conception des puces et à la fabrication avancée.

Si Intel dépense plus en valeur absolue, une part importante de cet investissement est liée à l'infrastructure de fabrication. La R&D d'AMD se concentre davantage sur la conception des puces, ce qui permet à un pourcentage plus élevé de ses dépenses de soutenir directement la performance des produits et le positionnement concurrentiel dans des segments à forte croissance tels que les centres de données et l'IA.

Malgré cette ampleur, les résultats ont été irréguliers ces dernières années. Les revenus ont diminué tandis que les marges se sont comprimées, ce qui suggère que l'augmentation des dépenses ne s'est pas traduite à elle seule par un meilleur positionnement concurrentiel.

Cela met en évidence non seulement une différence dans les dépenses, mais aussi une différence dans l'efficacité du capital, qui est en fin de compte le moteur des rendements à long terme.

AMD adopte une approche différente.

En externalisant la fabrication, AMD peut concentrer ses investissements en R&D sur la conception et l'architecture des puces. Cela lui permet d'opérer avec un budget plus réduit tout en continuant à fournir des produits compétitifs et à gagner des parts sur les marchés clés.

La différence ne réside pas seulement dans le montant des dépenses de chaque entreprise, mais aussi dans l'efficacité avec laquelle ce capital est déployé.

Les dépenses d'Intel sont nécessaires, mais elles introduisent un risque d'exécution parce que les rendements dépendent de la reconstruction simultanée du leadership technologique et de la structure des coûts.

L'approche d'AMD est plus directe. Sa R&D se traduit aujourd'hui par des produits compétitifs, ce qui explique pourquoi l'entreprise a pu convertir ses investissements en gains de parts et en stabilité des marges.

La valorisation reflète l'exécution, pas seulement la croissance

AMD se négocie à environ 52 fois les bénéfices futurs, ce qui reflète à la fois une forte croissance et une grande confiance dans la poursuite de l'exécution. Ce multiple est soutenu par une entreprise qui fournit déjà des résultats cohérents dans des segments à forte valeur ajoutée tels que les centres de données et l'IA.

Le ratio cours/bénéfice à terme d'Intel se situe autour de 127x, ce qui semble élevé mais reflète largement des bénéfices déprimés plutôt qu'une véritable valorisation. En d'autres termes, le multiple en dit plus sur la position d'Intel dans son cycle que sur la façon dont le marché évalue l'entreprise.

L'EV/EBITDA permet une comparaison plus claire :

- AMD : environ 49x

- Intel : environ 22 fois

C'est ici que les attentes du marché se manifestent.

Les investisseurs paient plus cher pour AMD parce que sa croissance est déjà visible et qu'elle est soutenue par des marges solides. Intel se négocie à un multiple inférieur parce que la reprise de ses bénéfices est encore incertaine et liée à un redressement pluriannuel.

La différence se résume à la confiance.

AMD est évaluée en fonction de ce qu'elle produit déjà.

Intel est évaluée en fonction de ce qu'elle doit prouver.

Evaluez Advanced Micro Devices ou Intel instantanément (Gratuit avec TIKR) >>>

Reprise ou élan

Les estimations consensuelles indiquent deux profils de bénéfices très différents.

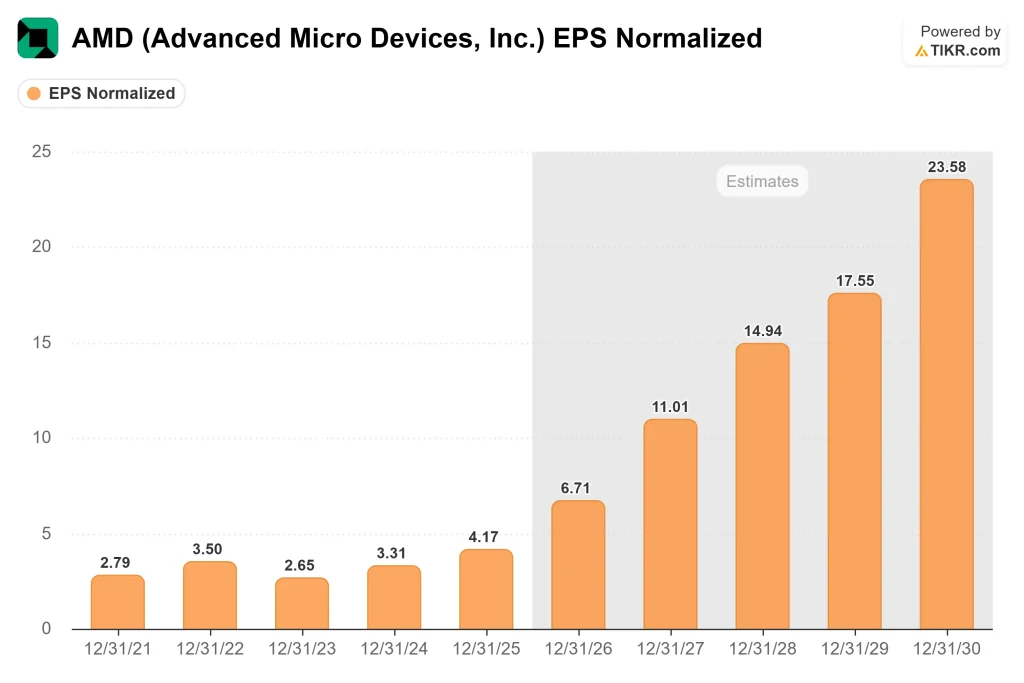

Le BPA normalisé d'AMD devrait passer d'environ 4 $ en 2025 à environ 11 $ d'ici 2027, grâce à des gains de parts continus dans les centres de données et à une demande soutenue d'infrastructures d'IA. Il est important de noter que cette croissance s'appuie sur une activité qui fonctionne déjà avec des marges saines, de sorte que les revenus supplémentaires se traduisent par une réelle expansion des bénéfices.

La trajectoire d'Intel dépend davantage de la reprise. Les bénéfices devraient passer d'environ 0,40 $ en 2025 à environ 1,50 $ en 2027, et plus près de 2 $ en 2028, grâce à l'amélioration progressive des marges. En d'autres termes, une grande partie de la croissance des bénéfices d'Intel provient de la correction de ce qui est actuellement sous-rémunéré, plutôt que d'une forte croissance sous-jacente.

Cette distinction est cruciale pour la manière dont le marché évalue chaque entreprise.

La croissance des bénéfices d'AMD est due à la dynamique et à l'exécution, qui tendent à être plus durables.

La croissance des bénéfices d'Intel est due à la normalisation, qui dépend de l'efficacité du redressement.

Les taux de croissance peuvent sembler similaires à première vue, mais ils comportent des niveaux de risque et de visibilité très différents.

Pourquoi les bénéfices normalisés sont importants pour Intel

Les bénéfices actuels d'Intel sous-estiment la capacité bénéficiaire à long terme de la société.

Les marges sont comprimées car la société absorbe de lourdes dépenses liées à la reconstruction de sa production, y compris une plus grande intensité de capital et des coûts de démarrage pour les nouvelles fabs. Ces investissements sont nécessaires pour rétablir la compétitivité, mais ils pèsent temporairement sur la rentabilité.

Par conséquent, les bénéfices d'aujourd'hui reflètent une entreprise en transition, et non un niveau de rentabilité stable.

C'est pourquoi il peut être trompeur de se fier à un ratio cours/bénéfice à court terme.

La question la plus pertinente est de savoir à quoi pourraient ressembler les bénéfices d'Intel une fois que l'utilisation se sera améliorée, que les coûts se seront normalisés et que les marges se seront rapprochées de leurs niveaux historiques. Même un redressement modeste des marges d'exploitation peut entraîner une augmentation disproportionnée des bénéfices, compte tenu de la taille de l'entreprise.

C'est de là que vient la hausse.

Intel n'est pas évaluée en fonction de ce qu'elle gagne aujourd'hui, mais en fonction de la rentabilité historique qu'elle peut retrouver au fil du temps.

C'est pourquoi les bénéfices normalisés, plutôt que les résultats à court terme, fournissent un cadre plus clair pour évaluer la valeur à long terme d'Intel.

Voir ce que les analystes pensent de l'action Intel en ce moment (Gratuit avec TIKR) >>>

La hausse provient de différents facteurs

Les modèles d'évaluation de TIKR indiquent deux façons très différentes dont chaque action pourrait générer des rendements.

Le modèle d'Intel suggère un prix cible d'environ 178 $, ce qui implique une hausse d'environ 116 %. Ce résultat dépend de la reprise des marges à mesure que les investissements dans la fabrication commencent à s'étendre et que les coûts se normalisent. Dans ce cas, la majeure partie du rendement provient de l'expansion des bénéfices plutôt que d'une forte croissance du chiffre d'affaires.

Le modèle d'AMD indique un prix cible proche de 638 $, soit une hausse d'environ 84 %, grâce à une croissance continue des revenus dans les centres de données et l'IA, ainsi qu'à une expansion progressive des marges au fur et à mesure que l'entreprise évolue.

La différence ne réside pas seulement dans la hausse. Elle réside dans la manière dont cette hausse est obtenue.

Le profil de rendement d'AMD est lié à l'extension d'un moteur de croissance existant, dont l'exécution a déjà fait ses preuves.

Le profil de rendement d'Intel est lié au rétablissement de la rentabilité, dont le succès dépend de la capacité du redressement à produire les résultats escomptés.

Cette distinction détermine le risque.

AMD doit maintenir l'exécution pour justifier sa valorisation supérieure, tandis qu'Intel doit prouver son redressement pour libérer son potentiel de hausse.

Intel a besoin d'une amélioration significative pour combler l'écart entre les bénéfices actuels et son potentiel à long terme.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Conclusion

AMD est clairement le leader de l'exécution aujourd'hui. Elle se développe, gagne des parts et maintient des marges solides, ce qui donne aux investisseurs une grande visibilité sur les bénéfices futurs. Cette constance est la raison pour laquelle l'action se négocie à un prix élevé.

La situation d'Intel est différente. L'entreprise est encore en train de reconstruire sa structure de coûts et sa base de production, ce qui crée plus d'incertitude à court terme, mais ouvre également la porte à une hausse significative si les marges se redressent.

Pour les investisseurs, l'arbitrage ne porte pas seulement sur la croissance. Il s'agit de ce qui est déjà intégré dans les prix.

AMD offre une trajectoire plus prévisible, mais une grande partie de cette force est déjà reflétée dans sa valorisation, ce qui laisse moins de place à la déception.

Intel offre un plus grand potentiel de hausse, mais cette hausse dépend de l'exécution, et le calendrier reste incertain.

La prochaine phase de la guerre des puces ne sera pas décidée par celui qui a pris l'avantage lors du dernier cycle.

Elle sera décidée par celui qui convertira sa stratégie en bénéfices à partir d'aujourd'hui.

La vraie question n'est pas de savoir quelle entreprise est la meilleure aujourd'hui, mais laquelle peut le mieux combler l'écart entre les attentes et la réalité au cours des prochaines années.

Quelle est l'ampleur de la hausse des actions AMD et Intel à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel des actions d'Advanced Micro Devices et d'Intel, ou ce que toute action pourrait valoir, en moins d'une minute grâce au nouveau modèle d'évaluation de TIKR.

Il suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Évaluez AMD ou Intel en moins de 60 secondes avec TIKR (c'est gratuit) >>>