Principaux enseignements :

- Croissance de la part de marché : 30 % pour les camions de classe 8 aux États-Unis et au Canada, avec des avantages liés aux tarifs douaniers de la section 232.

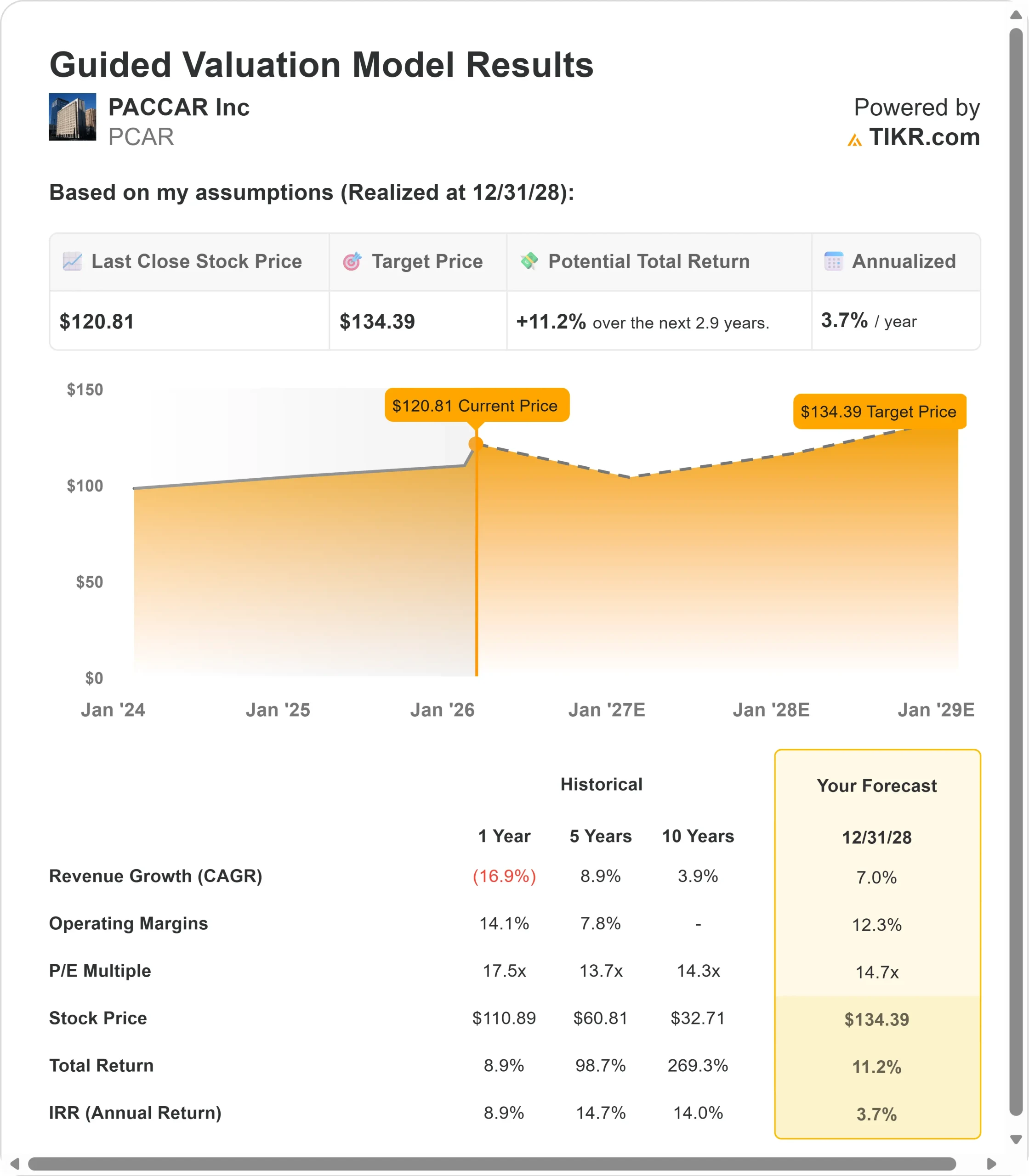

- Projection de prix : Sur la base de l'exécution actuelle, l'action PCAR pourrait atteindre 134 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 11 % par rapport au prix actuel de 121 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 3,7 % au cours des 2,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

PACCAR Inc(PCAR) vient de réaliser sa quatrième année de bénéfices la plus élevée de l'histoire de l'entreprise. Le fabricant de camions a enregistré en 2025 un chiffre d'affaires de 28,4 milliards de dollars et un bénéfice net ajusté de 2,64 milliards de dollars, marquant ainsi sa 87e année consécutive de rentabilité.

- Le PDG Preston Feight met en œuvre une stratégie de fabrication qui consiste à construire des camions localement pour les marchés locaux aux États-Unis, au Canada et au Mexique.

- Cette approche offre des avantages significatifs en termes de coûts, maintenant que les droits de douane de la section 232 sont en vigueur.

- Avec la clarification des émissions pour la norme EPA27 et les marchés du fret montrant des signes de reprise, les marques Kenworth, Peterbilt et DAF de PACCAR ont capturé une part de marché de 30 % en 2025.

- Les marges brutes du quatrième trimestre ont atteint 12 %, et la direction prévoit une augmentation de 12,5 à 13 % au premier trimestre.

PACCAR Parts et Financial Services ont tous deux atteint un chiffre d'affaires record, représentant désormais une part plus importante de l'activité et contribuant à des bénéfices plus stables tout au long du cycle. La société a reversé 2,72 dollars par action aux actionnaires sous forme de dividendes en 2025.

Malgré la faiblesse du marché du fret en 2025, l'action PACCAR se négocie à 121 dollars, offrant un potentiel de hausse aux investisseurs qui reconnaissent le positionnement concurrentiel de la société à mesure que le marché se redresse.

Ce que dit le modèle pour l'action PACCAR

Nous avons analysé PACCAR à travers sa transformation en un fournisseur de solutions de transport diversifiées avec des avantages structurels de fabrication.

- La société a éliminé les coûts tarifaires transfrontaliers en produisant des camions localement.

- Chillicothe et Denton construisent désormais des camions de taille moyenne pour le marché américain, tandis que les usines canadiennes produisent toutes les gammes de produits pour les clients canadiens.

- Cette flexibilité a permis d'améliorer les marges malgré les inefficacités du quatrième trimestre dues à la transition des usines.

Les prises de commandes se sont accélérées en décembre et sont restées fortes en janvier. La direction prévoit une croissance séquentielle jusqu'en 2026 à mesure que les conditions de fret s'améliorent et que les clients gagnent en clarté sur la norme d'émissions EPA27, qui entre en vigueur en janvier 2027.

En utilisant une prévision de croissance annuelle des revenus de 7,0 % et des marges d'exploitation de 12,3 %, notre modèle prévoit que l'action atteindra 134 $ d'ici 2,9 ans. Cela suppose un multiple cours/bénéfice de 14,7 fois.

Cela représente une compression par rapport à la moyenne P/E de PACCAR sur un an de 17,5x, mais une prime par rapport à sa moyenne sur cinq ans de 13,7x.

Ce multiple modéré tient compte de la faiblesse du fret à court terme, tout en reconnaissant que l'amélioration des fondamentaux, due à la clarté de la réglementation, est à l'origine des décisions d'achat des clients.

La valeur réelle réside dans la capture de gains de parts de marché grâce aux avantages de la section 232 et dans la capitalisation du préachat de l'EPA27 prévu pour la fin 2026.

Nos hypothèses d'évaluation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PCAR :

1. Croissance du chiffre d'affaires: 7,0

La croissance de PACCAR est centrée sur la reprise du marché et les avantages de la fabrication.

Le marché nord-américain des camions de classe 8 devrait se situer entre 230 000 et 270 000 véhicules en 2026, comme en 2025 (233 000 unités).

La direction s'attend à une accélération tout au long de l'année avec l'amélioration des taux de fret et le retour de la rentabilité des transporteurs. Les taux spot ont augmenté en décembre, signalant que le segment du transport de lots complets commence à se redresser.

Les segments du transport de lots partiels et du transport professionnel, où PACCAR est leader, restent stables. Les clients reprennent confiance grâce à la clarté de la réglementation et à l'amélioration des conditions économiques.

En Europe, les camions DAF ont remporté le prestigieux International Truck of the Year Award pour les modèles électriques XF et XD. Le marché des véhicules de plus de 16 tonnes devrait atteindre 280 000 à 320 000 immatriculations en 2026.

2. Marges d'exploitation: 12.3%

PACCAR augmente ses marges tout en éliminant les vents contraires tarifaires.

Les marges du premier trimestre devraient atteindre 12,5 à 13 %, contre 12 % au quatrième trimestre. Cette amélioration est due à la dynamique favorable des prix et des coûts et à l'efficacité de la fabrication suite à la transition locale.

Les marges du quatrième trimestre ont été affectées par les coûts des heures supplémentaires et les ajustements de l'usine pour éliminer les expéditions transfrontalières. Ces inefficacités ne se reproduiront pas en 2026. Les matériaux représentent 80 à 85 % du coût des marchandises vendues, ce qui rend les gains d'approvisionnement significatifs.

La direction a supprimé les surtaxes tarifaires pour 2026, ce qui a entraîné de modestes glissements de prix compensés par des réductions de coûts plus importantes. Cela crée un prix-coût positif au premier trimestre.

3. Multiple P/E de sortie : 14,7x

Le marché évalue PACCAR à 21,1 fois les bénéfices de l'exercice. Nous supposons que le P/E se comprimera à 14,7x au cours de notre période de prévision.

L'incertitude du marché du fret à court terme pèse sur le multiple. Cependant, à mesure que les avantages de la fabrication s'accumulent et que la transition vers l'EPA27 crée une demande de préachat, PACCAR pourrait bénéficier d'une valorisation supérieure.

PACCAR Parts a augmenté ses revenus de 3 % pour atteindre le chiffre record de 6,9 milliards de dollars en 2025, avec une croissance de 4 à 8 % attendue en 2026. Les services financiers ont augmenté leur part de marché à 27 %, soit une hausse de deux points de pourcentage. Ces activités stables et à forte marge soutiennent la valorisation tout au long des cycles économiques.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si la situation s'améliore ou se dégrade ?

Les constructeurs de camions sont confrontés à des cycles économiques et à des transitions réglementaires. Voici comment l'action PACCAR pourrait évoluer selon différents scénarios jusqu'en décembre 2028 :

- Scénario bas : si la croissance du chiffre d'affaires ralentit à 4,9 % et que les marges se réduisent à 11,5 %, les investisseurs subiraient une perte totale de 2,3 % (0,5 % par an).

- Cas moyen : Avec une croissance de 5,4 % et des marges de 12,5 %, nous prévoyons un rendement total de 20,7 % (3,9 % par an).

- Hypothèsehaute : Si la reprise du marché s'accélère et que PACCAR maintient des marges de 13,3 % tout en enregistrant une croissance de 5,9 %, le rendement total pourrait atteindre 45,4 % (7,9 % par an).

Voir ce que les analystes pensent de l'action PCAR en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution des avantages de la section 232, le succès de la capture de la demande de préachat de l'EPA27 et le moment de la reprise du marché du fret. Dans l'hypothèse basse, les conditions de fret restent faibles jusqu'en 2027, ou les concurrents compensent les coûts tarifaires.

Dans le cas le plus favorable, les marchés du fret se redressent fortement, le préachat EPA27 dépasse les attentes et la flexibilité de fabrication de PACCAR permet des gains de parts significatifs.

Quelle est l'ampleur de la hausse de l'action PACCAR à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !