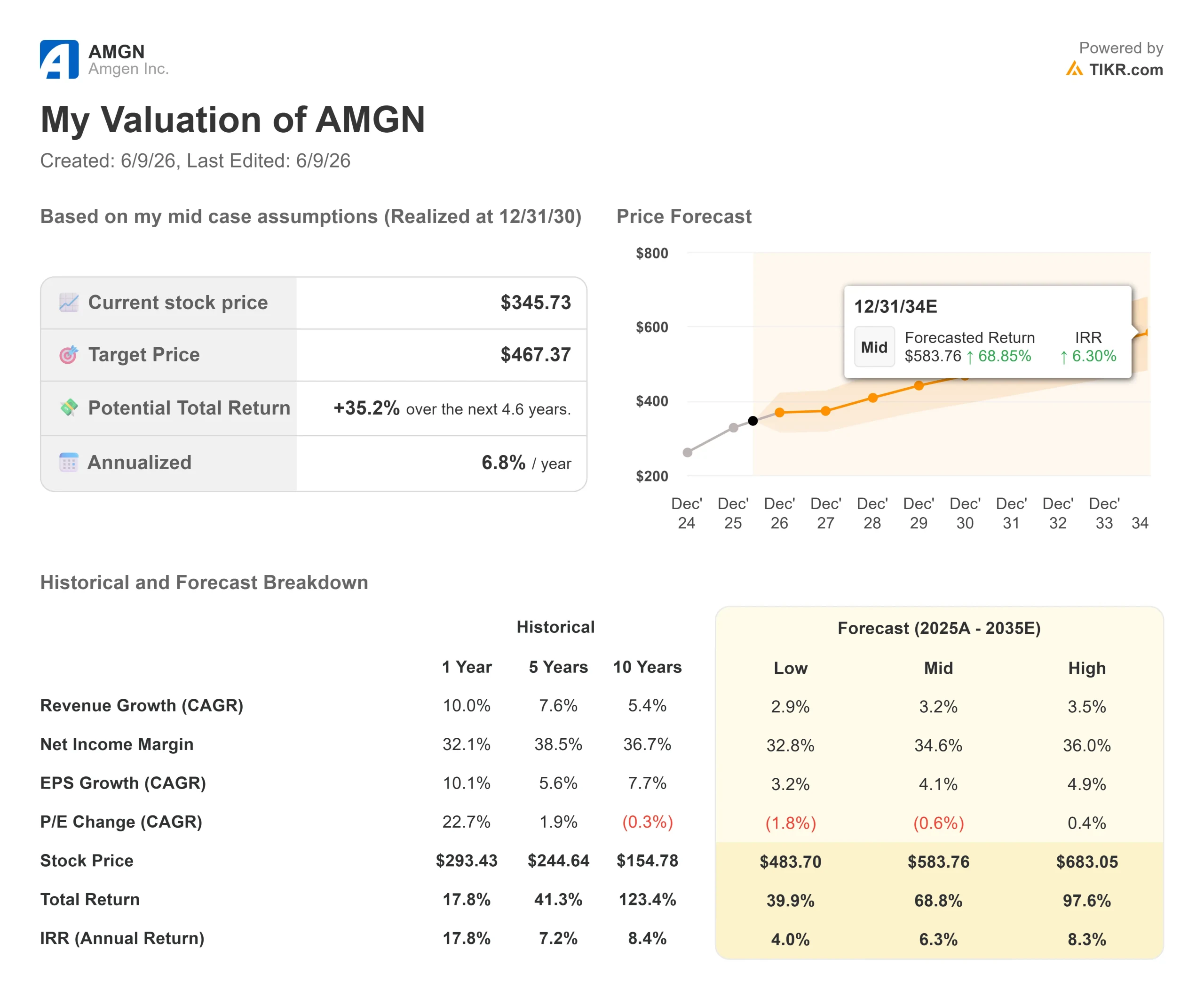

Datos clave de las acciones de Amgen

- Precio actual: 346,95 $

- Precio objetivo (medio): ~467 $

- Precio objetivo del mercado: ~352 $

- Rentabilidad total potencial: ~35 %

- TIR anualizada: ~7 % / año

- Reacción a los resultados del primer trimestre de 2026: -4,75 % (30/4/26)

- Caída máxima: -16,57 % (4/5/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

La cifra del IRS que no es lo que parece

Amgen Inc. (AMGN) acudió a la 47.ª Conferencia Anual Global sobre Salud de Goldman Sachs el 9 de junio con una de las cifras más malinterpretadas del sector biotecnológico de gran capitalización. La disputa fiscal con el IRS provocó una caída del 4,75 % en la cotización el 30 de abril, tras los resultados del primer trimestre, y la llevó a una caída máxima del 16,57 % a fecha de 4 de mayo. Desde entonces, se ha convertido en el mayor lastre para la confianza del mercado. Pero el director financiero saliente, Peter Griffith, vicepresidente ejecutivo y director financiero, dedicó los primeros minutos de la charla informal de Goldman a hacer algo inusual: repasar los cálculos reales.

Los ajustes propuestos por el IRS para el periodo 2010-2015 incluyen 2.000 millones de dólares en sanciones que Amgen considera injustificadas, aproximadamente 2.000 millones de dólares en errores de cálculo que la empresa impugna, hasta 3.100 millones de dólares en impuestos de repatriación ya pagados (incluidos unos 1.850 millones de dólares pagados en 2025), y 1.900 millones de dólares en depósitos en efectivo ya realizados al IRS. Griffith argumentó que cualquier extrapolación a años posteriores también debe tener en cuenta un marco fiscal diferente a partir de 2018 y tipos impositivos más bajos. La exposición principal que el mercado absorbió a finales de abril, dijo, no se traduce directamente en efectivo adicional.

No se espera que el fallo del tribunal fiscal sobre el periodo 2010-2015 se produzca antes de la segunda mitad de 2026. Griffith señaló que el juicio se celebró entre noviembre de 2024 y enero de 2025, y situó la decisión aproximadamente dos años después de ese plazo.

Sin embargo, el riesgo es real. La propia Amgen reconoció en su presentación de resultados del primer trimestre de 2026 que una sentencia desfavorable podría tener un impacto significativo en sus estados financieros. Las declaraciones de Griffith en Goldman Sachs constituyen la respuesta pública más detallada de la empresa hasta la fecha, pero los inversores necesitarán la sentencia en sí para zanjar la cuestión.

Esta es también una de las últimas apariciones importantes de Griffith ante los inversores. Amgen anunció el 19 de mayo de 2026 que se jubilará con efecto a partir del 31 de agosto, y que Thomas Dittrich, antiguo ejecutivo financiero de Amgen y, más recientemente, director financiero de Galderma, asumirá el cargo el 1 de septiembre. Su postura oficial en este asunto es importante para la forma en que los inversores interpretarán el riesgo del IRS hasta finales de año.

Consulte las estimaciones históricas y futuras de las acciones de Amgen (¡Es gratis!) >>>

Seis factores impulsores, un crecimiento del 24 % y el 70 % de las ventas

Griffith y el director comercial Murdo Gordon, vicepresidente ejecutivo de Mercados Globales y Política, describieron un negocio cuyas cifras principales subestiman el impulso. Seis franquicias de crecimiento: Repatha, EVENITY, TEZSPIRE, la cartera oncológica liderada por IMDYLLTRA (tarlatamab, un activador bispecífico de células T que redirige las células T inmunitarias para atacar el cáncer), la cartera de enfermedades raras liderada por UPLIZNA y los biosimilares crecieron conjuntamente un 24 % interanual en el primer trimestre de 2026 y representaron aproximadamente el 70 % de las ventas totales de productos, según el comunicado de resultados del primer trimestre de 2026 de Amgen.

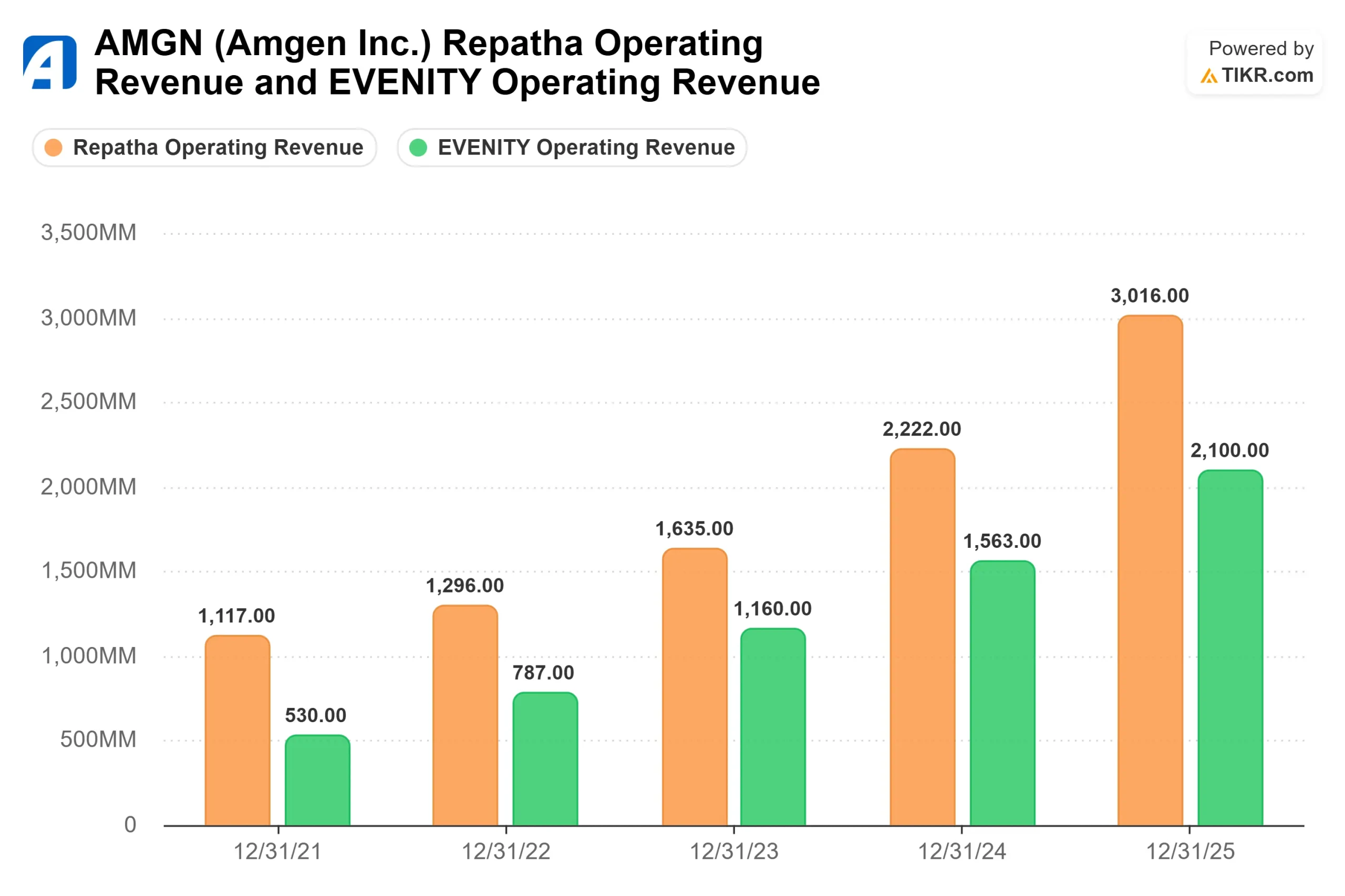

Repatha (evolocumab), un inhibidor de la PCSK9 que reduce el colesterol LDL al bloquear una proteína que impide que el hígado lo elimine, generó 876 millones de dólares en ventas en el primer trimestre de 2026, lo que supone un aumento del 34 % interanual, según el comunicado de resultados del primer trimestre de 2026 de Amgen. Gordon y el director comercial de Amgen señalaron que hay más de 100 millones de personas en todo el mundo con niveles elevados de LDL. La dirección señaló que las directrices actualizadas de la ACC/AHA dejan a aproximadamente el 80 % de los pacientes de alto riesgo —lo que significa que aproximadamente 4 de cada 5 siguen por encima de sus objetivos terapéuticos— y que los inhibidores de la PCSK9 han llegado a menos del 10 % de la población estadounidense elegible. El mensaje comercial fue inequívoco: ese impulso «es duradero y se mantendrá hasta el final de la década». Según los datos anuales por segmentos de TIKR, los ingresos de Repatha han crecido de 1117 millones de dólares en 2021 a 3016 millones de dólares en 2025.

IMDYLLTRA (tarlatamab) ha superado los 1000 millones de dólares de ingresos anualizados y ahora llega a pacientes en más de 1800 centros de tratamiento de EE. UU., más de la mitad de ellos en entornos comunitarios. La Comisión Europea aprobó IMDYLLTRA para el cáncer de pulmón microcítico en estadio avanzado el 1 de junio, lo que abre un mercado adicional. Amgen está iniciando la evaluación de fase III en la enfermedad en estadio limitado, donde la dirección cree que el mecanismo biespecífico funciona especialmente bien con cargas tumorales más bajas.

UPLIZNA (inebilizumab) recibió la aprobación de la FDA como el primer tratamiento para la enfermedad relacionada con IgG4 (IgG4-RD), una afección inflamatoria sistémica que a menudo no se diagnostica. Gordon describió el lanzamiento como una iniciativa de creación de mercado, citando una población objetivo en EE. UU. de entre 30 000 y 40 000 pacientes solo en la IgG4-RD, además de la base establecida de NMOSD (trastorno del espectro de la neuromielitis óptica) y la indicación de miastenia gravis generalizada recientemente lanzada. «Las perspectivas de crecimiento para el IgG4 son muy sólidas. Hay un gran margen de crecimiento ahí», afirmó.

MariTide: la opcionalidad que el modelo no tiene en cuenta

MariTide (maridebart cafraglutida) es el fármaco candidato de Amgen para la obesidad en fase III dentro del programa MARITIME. Actúa bloqueando la señalización del receptor GIP al tiempo que activa la vía del GLP-1, lo que suprime el apetito y reduce el almacenamiento de grasa a través de dos mecanismos simultáneos. Los datos de la Fase II, publicados en el New England Journal of Medicine, mostraron una pérdida de peso media de hasta el 20 % a las 52 semanas sin estancamiento.

Griffith confirmó que Amgen alcanzará los 12 programas de Fase III con MariTide a finales de 2026, frente a los nueve actuales. Los estudios abarcan el control crónico del peso, los resultados cardiovasculares, la insuficiencia cardíaca, la apnea obstructiva del sueño, un estudio de cambio de tratamiento para pacientes que reciben inyecciones semanales de GLP-1 y un estudio de mantenimiento a largo plazo. Gordon fue directo en cuanto a la ventaja comercial: la diferenciación, que podría suponer tan solo entre cuatro y seis inyecciones al año, se ha mantenido en todas las fases de desarrollo. «Nada parece compararse con el perfil diferenciado que tenemos», afirmó.

El modelo de caso medio de TIKR no incluye la contribución de los ingresos de MariTide en el horizonte de previsión de 2030. El objetivo de ~467 $ refleja únicamente la cartera actual de Amgen. MariTide es una opción adicional, y el precio actual no parece asignarle un valor significativo en ningún sentido.

Olpasiran: un catalizador binario para 2027

Griffith también destacó el olpasiran, una terapia experimental con siRNA, una molécula diseñada para silenciar un gen específico dirigido a la Lp(a), o lipoproteína (a), un factor de riesgo cardiovascular determinado genéticamente que las estatinas y los inhibidores de la PCSK9 no pueden reducir de forma significativa. Aproximadamente 7200 pacientes participan en un ensayo de resultados de fase III. Gordon citó datos de fase II que muestran una reducción de la Lp(a) del 95 % al 100 %. Se espera que el fármaco competidor de Novartis, pelacarsen, publique los datos de resultados de fase III en 2027. Un resultado positivo de pelacarsen validaría ampliamente la hipótesis de la Lp(a). Gordon cree que la mayor reducción de olpasiran coloca a Amgen en una posición favorable, independientemente de qué fármaco publique sus resultados primero.

Vea cómo se comporta Amgen frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 346,95 $

- Precio objetivo (medio): ~467 $

- Rendimiento total potencial: ~35 %

- TIR anualizada: ~7 % / año

Este artículo utiliza las hipótesis del escenario medio de TIKR: una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 3 % (dato del escenario medio: 3,2 %), con márgenes de beneficio neto que se amplían hasta alrededor del 35 % (dato del escenario medio: 34,6 %). Con un precio de entrada en el modelo de 345,73 $, esos datos dan como resultado un objetivo de ~467 $.

Los dos motores del crecimiento de los ingresos son la penetración de Repatha en un mercado de PCSK9 poco explotado y el auge de UPLIZNA en múltiples indicaciones. El motor de los márgenes es el apalancamiento operativo: Amgen prevé un margen operativo no GAAP del 45 % al 46 % para 2026, y el flujo de caja libre debería mejorar a medida que disminuya la carga de deuda tras el vencimiento de Horizon. La deuda neta de los últimos doce meses (LTM) es de 45 300 millones de dólares; la relación deuda neta/EBITDA de los últimos doce meses (LTM) es de 2,64x, y se prevé que se reduzca hasta 1,6x para 2027 según las estimaciones de TIKR.

En cuanto a los múltiplos de valoración, Amgen cotiza a 10,72 veces el EV/EBITDA de los últimos doce meses, por debajo de AbbVie (13,48 veces) y argenx (24,13 veces), según el análisis de competidores de TIKR. Ese descuento refleja más la incertidumbre fiscal que cualquier debilidad operativa.

El lado negativo: una sentencia desfavorable del tribunal fiscal que ignore las compensaciones descritas por Griffith reabriría el periodo de 2016 a 2022, reduciría el flujo de caja libre a corto plazo y limitaría la capacidad de desarrollo del negocio. La ventaja: una sentencia manejable elimina el mayor lastre conocido y devuelve la atención a un negocio en el que seis motores de crecimiento ya están generando un crecimiento combinado del 24 %.

Conclusión

La sentencia del tribunal fiscal de 2010 a 2015 es el acontecimiento que define la segunda mitad de 2026 de Amgen. Una sentencia acorde con las reservas de Amgen elimina el mayor descuento respecto al caso medio y devuelve la atención de los inversores a las previsiones para todo el año de entre 37 100 y 38 500 millones de dólares en ingresos, según la publicación de resultados del primer trimestre de 2026 de Amgen, la trayectoria de prescripciones de Repatha como medicamento de marca nueva (NTB) y las métricas de lanzamiento de UPLIZNA para el IgG4. Una sentencia que supere sustancialmente los cálculos de compensación de Griffith ejerce presión sobre el balance y da pie a una segunda disputa sobre el periodo 2016-2022.

Esté atento a las actualizaciones del calendario judicial de aquí al informe de resultados del segundo trimestre. Esa es la señal que el mercado lleva esperando desde el 30 de abril.

¿Debería invertir en Amgen?

La única forma de saberlo realmente es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Amgen y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Amgen junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Amgen en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!