Principales indicadores fundamentales de las acciones de TT

- Rango de 52 Semanas: $348.06 to $503.47

- Precio actual de la acción: $456.84

- Precio objetivo de consenso en la calle: ~$520

- Ingresos 1T 2026: 4.970 millones de dólares (+6% interanual orgánico)

- BPA ajustado 1T 2026: 2,63 $ (+7% interanual)

- Cartera de pedidos récord en el 1T 2026: 10.700 millones de dólares (+30% frente a finales de 2025)

- Previsión de BPA ajustado para el ejercicio 2026: 14,75 a 14,95 dólares

- Objetivo de precio medio de las acciones a 10 años: ~863 $.

Ahora en directo: Descubra el potencial de revalorización de sus acciones favoritas con el nuevo modelo de valoración de TIKR (gratuito)>>>.

La industria aburrida que se ha convertido en una apuesta por la infraestructura de IA

Trane Technologies(TT) fabrica los sistemas de calefacción, ventilación y aire acondicionado que mantienen cómodos los edificios y evitan el sobrecalentamiento de los centros de datos. Este segundo caso de uso se ha convertido en el más interesante. A medida que los hiperescaladores invierten capital en infraestructura de IA a un ritmo que no muestra signos de desaceleración, la demanda de refrigeración de alto rendimiento se ha convertido en uno de los compromisos de gasto más duraderos del mercado.

Las cifras del primer trimestre de 2026 lo reflejan directamente, ya que las reservas de HVAC comercial de America aumentaron en torno a un 40% interanual, y las reservas de Applied, los sistemas personalizados a gran escala que se instalan en centros de datos, hospitales y campus universitarios, aumentaron en más de un 100%.

La cartera total de pedidos de la empresa alcanzó la cifra récord de 10.700 millones de dólares, más de un 30% más que a finales de 2025. Un ratio de cartera sobre facturación de alrededor del 150% en HVAC comercial significa que TT está reservando pedidos significativamente más rápido de lo que puede enviarlos, que es un problema diferente al que se enfrentan la mayoría de los industriales en este momento.

Los ingresos han crecido de manera constante de 14.100 millones de dólares en 2021 a 21.300 millones de dólares en 2025, mientras que los márgenes brutos se han expandido de alrededor del 31% a casi el 36% durante el mismo período. Esa combinación, un crecimiento constante de los ingresos junto con una expansión de los márgenes, es lo que separa a un fabricante de compuestos de calidad de un industrial de productos básicos. La mayoría de las empresas que escalan tan rápidamente experimentan una presión sobre los márgenes. TT ha hecho lo contrario.

Vea el momento exacto en que Wall Street mejora un valor antes de que el resto del mercado se apile en él: siga los cambios de calificación de los analistas en tiempo real con TIKR de forma gratuita →.

Las reservas lideran los ingresos y la cartera de pedidos apunta a una aceleración en el segundo semestre

Los ingresos orgánicos del 1T crecieron un 3%, un modesto titular que subestima la trayectoria. El panorama de las reservas cuenta una historia más interesante sobre hacia dónde se dirige el negocio. El equipo directivo prevé un crecimiento de los ingresos de calefacción, ventilación y aire acondicionado de en torno al 10% en el segundo trimestre, que se acelerará hasta situarse por debajo de la decena en el segundo semestre, a medida que la cartera de pedidos se convierta en ingresos.

El CEO Dave Regnery señaló en la llamada de ganancias del 1T que la cartera de proyectos en verticales clave sigue siendo sólida y en rápido crecimiento, y que los ingresos por servicios, que representan alrededor de un tercio de los ingresos totales de la empresa y se han compuesto a una tasa de baja decena desde 2020, siguen creciendo a dos dígitos. Los servicios son importantes aquí porque son recurrentes, tienen mayores márgenes y están vinculados a equipos instalados que TT ha estado colocando a un ritmo récord.

La adquisición de Stellar Energy, un proveedor de sistemas modulares de energía y refrigeración con una cartera de pedidos de unos 1.000 millones de dólares que TT espera convertir en su mayor parte en 2026, añade otra capa de exposición a los centros de datos. Es el tipo de operación que no mueve los ingresos principales de inmediato, pero profundiza la posición de TT en exactamente el vertical que impulsa el aumento de las reservas.

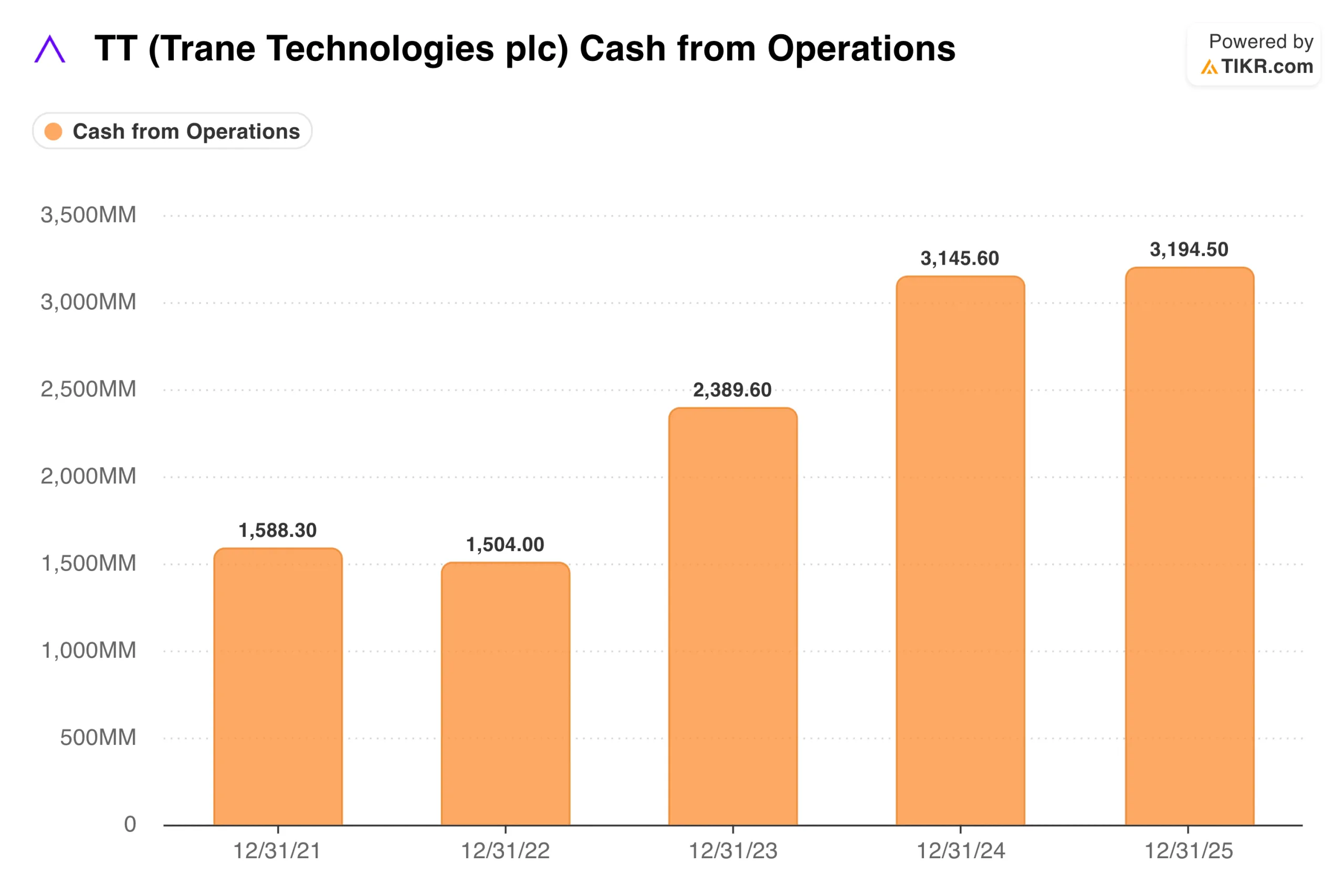

La tesorería procedente de las operaciones pasó de 1.600 millones de dólares en 2021 a 3.200 millones en 2025, casi el doble en cuatro años. El objetivo de la dirección es que el flujo de caja libre sea igual o superior al 100% de los beneficios netos ajustados, y el flujo de caja libre del primer trimestre de 2026, de 573 millones de dólares, se compara favorablemente con los 230 millones del mismo periodo del año anterior.

Esa generación de efectivo es lo que financia los 2.800 a 3.300 millones de dólares de despliegue de capital previsto para 2026, incluido un aumento del dividendo del 12% hasta 4,20 dólares por acción anualizados, recompras de acciones y la continuación de las fusiones y adquisiciones.

Vea lo que piensan los analistas sobre las acciones de TT en este momento (Gratis con TIKR) >>>

Qué dice el modelo de valoración de TIKR sobre TT a 457 $.

El modelo de valoración de caso medio de TIKR apunta a unos 863 dólares para TT en un horizonte de aproximadamente nueve años, lo que implica una rentabilidad total de alrededor del 89% o alrededor del 8% anualizado. El modelo parte de la base de que los ingresos crecen en torno al 7% anual y los márgenes de beneficio neto se amplían hasta el 15%, con un crecimiento del BPA de aproximadamente el 8% anual, mientras que el múltiplo PER se mantiene prácticamente estable.

El caso bajo se sitúa en torno a 687 $ y el caso alto en torno a 1.055 $. El objetivo de consenso de Street, en torno a 520 $, es considerablemente más conservador, ya que refleja una visión a más corto plazo, y sigue implicando un 14% de revalorización con respecto al precio actual.

El caso medio de TIKR es más constructivo simplemente porque se prolonga durante una década completa, lo que permite que el crecimiento compuesto de los beneficios y el viento de cola de los centros de datos se acumulen con el tiempo.

La hipótesis clave que separa los casos es si el ciclo de refrigeración del centro de datos se mantiene el tiempo suficiente para justificar una revalorización hacia múltiplos de empresa de crecimiento, o si las mejoras en la eficiencia de los chips acaban reduciendo la intensidad de la refrigeración y dejan a TT cotizando con su perfil tradicional de beneficios industriales.

Por qué apuestan los alcistas

- La cartera de pedidos ofrece una visibilidad inusual. Una cartera de pedidos de 10.700 millones de dólares, con una relación libro-factura del 150% en HVAC comercial, significa que la aceleración de los ingresos en el segundo semestre no es una previsión, sino que ya está en la cartera de pedidos.

- Los servicios ofrecen una base de beneficios duradera. Una tasa de crecimiento compuesta de diez puntos bajos en un negocio que representa un tercio de los ingresos y está vinculado a los equipos instalados crea una base fiable que no desaparece cuando disminuye la nueva construcción.

- La generación de tesorería financia la capitalización. Casi 3.200 millones de dólares de flujo de caja operativo financian un dividendo creciente, recompras y fusiones y adquisiciones sin forzar el balance. La deuda neta sobre EBITDA es de un conservador 0,78 veces.

- La trayectoria de los márgenes sigue avanzando en la dirección correcta. Los márgenes brutos han aumentado aproximadamente 500 puntos básicos en cinco años en un negocio que ya se consideraba de alta calidad.

Lo que observan los osos

- La debilidad de EMEA añade otra capa. Los vientos en contra de Oriente Medio costaron a TT unos 25 millones de dólares de ingresos en el primer trimestre, y se esperan unos 50 millones en el segundo, un lastre modesto pero real que la dirección está sorteando más que resolviendo.

- El ciclo de los centros de datos es la variable pendular. Si las mejoras en la eficiencia de los chips reducen la intensidad de la refrigeración, el aumento de las reservas de Applied podría moderarse más rápido de lo que sugiere la actual cartera de pedidos, y el múltiplo de la prima tendría que bajar con él.

- La acción no es barata. A casi 30 veces el PER NTM en un negocio que crece orgánicamente al 7%, TT requiere una ejecución continuada en la expansión del margen y la conversión de la cartera para justificar el precio actual, por no hablar del objetivo de Street.

- El transporte sigue siendo un lastre. Thermo King, el negocio de refrigeración de transporte de TT, se enfrenta a un descenso del mercado de un dígito medio en 2026, y no se espera una recuperación hasta finales de 2026 o en 2027. Es un viento en contra manejable, pero limita la subida del crecimiento total de los ingresos declarados.

Acceda gratis a las herramientas profesionales para analizar las acciones de TT en TIKR →.

Debería invertir en Trane Technologies?

TT se encuentra en una posición inusual para una empresa industrial: tiene un negocio principal de HVAC centenario que se ha vuelto estructuralmente más valioso debido a una tendencia tecnológica que no creó. La cartera de pedidos récord, el volante de servicios, la generación de efectivo y la expansión de los márgenes apuntan en la misma dirección.

El objetivo de consenso de Street de alrededor de 520 $ implica una subida significativa desde los niveles actuales, y el caso medio de TIKR de alrededor de 863 $ supone que la capitalización continúa durante toda una década.

La tensión honesta es la valoración, y a aproximadamente 30 veces los beneficios futuros, TT tiene un precio de ejecución continuada, y cualquier desaceleración significativa en los pedidos de centros de datos ejercería presión sobre las estimaciones de beneficios y el múltiplo simultáneamente.

Para los inversores a largo plazo que crean que el desarrollo de la infraestructura de refrigeración es duradero y que la base de servicios de TT proporciona un suelo de beneficios fiable, el precio actual ofrece una entrada razonable en un negocio genuinamente de alta calidad.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!