Principales indicadores fundamentales de las acciones de SMCI

- Rango de 52 Semanas: $19.48 to $62.36

- Precio actual de la acción: $41.64

- Precio objetivo de consenso en la calle: ~38 $.

- Ingresos 3T AF2026: 10.200 millones de dólares (+123% interanual)

- Margen bruto no-GAAP del 3T FY2026: 10,1%.

- BPA no-GAAP del 3T 2026: 0,84 $ (supera las estimaciones en un 36%)

- Previsión de ingresos para todo el ejercicio 2026: entre 38.900 y 40.400 millones de dólares

- Objetivo de precio medio de las acciones a 10 años: ~112 $.

Valore sus acciones favoritas como SMCI con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

El desplome de marzo: Qué pasó y cuál es la situación actual del valor

El 19 de marzo de 2026, el Departamento de Justicia presentó una acusación federal contra tres personas vinculadas a Super Micro Computer (SMCI), incluido su cofundador Yih-Shyan "Wally" Liaw, de conspirar para desviar ilegalmente servidores de inteligencia artificial con GPU avanzadas de Nvidia por valor de unos 2.500 millones de dólares a clientes de China, en contravención de las leyes estadounidenses de control de exportaciones. La propia SMCI no fue citada como acusada, y la empresa declaró públicamente que la presunta conducta contravenía directamente sus propias políticas y controles de cumplimiento.

El mercado no esperó matices, y las acciones cayeron un 33% en una sola sesión, tocando un mínimo de 52 semanas de 19,48 dólares.

Desde entonces, la acción se ha recuperado hasta los 41,64 dólares, casi el doble desde ese mínimo, pero no se ha acercado a recuperar el máximo de 52 semanas de 62,36 dólares. Super Micro respondió nombrando a un nuevo Director de Cumplimiento en funciones, contratando a una empresa de contabilidad forense para llevar a cabo una investigación interna independiente y reorganizando su consejo de administración.

La nube legal no se ha disipado del todo, y una demanda colectiva cuyo plazo de presentación como demandante principal vence a finales de mayo añade otra capa de riesgo a los titulares que el mercado aún está analizando.

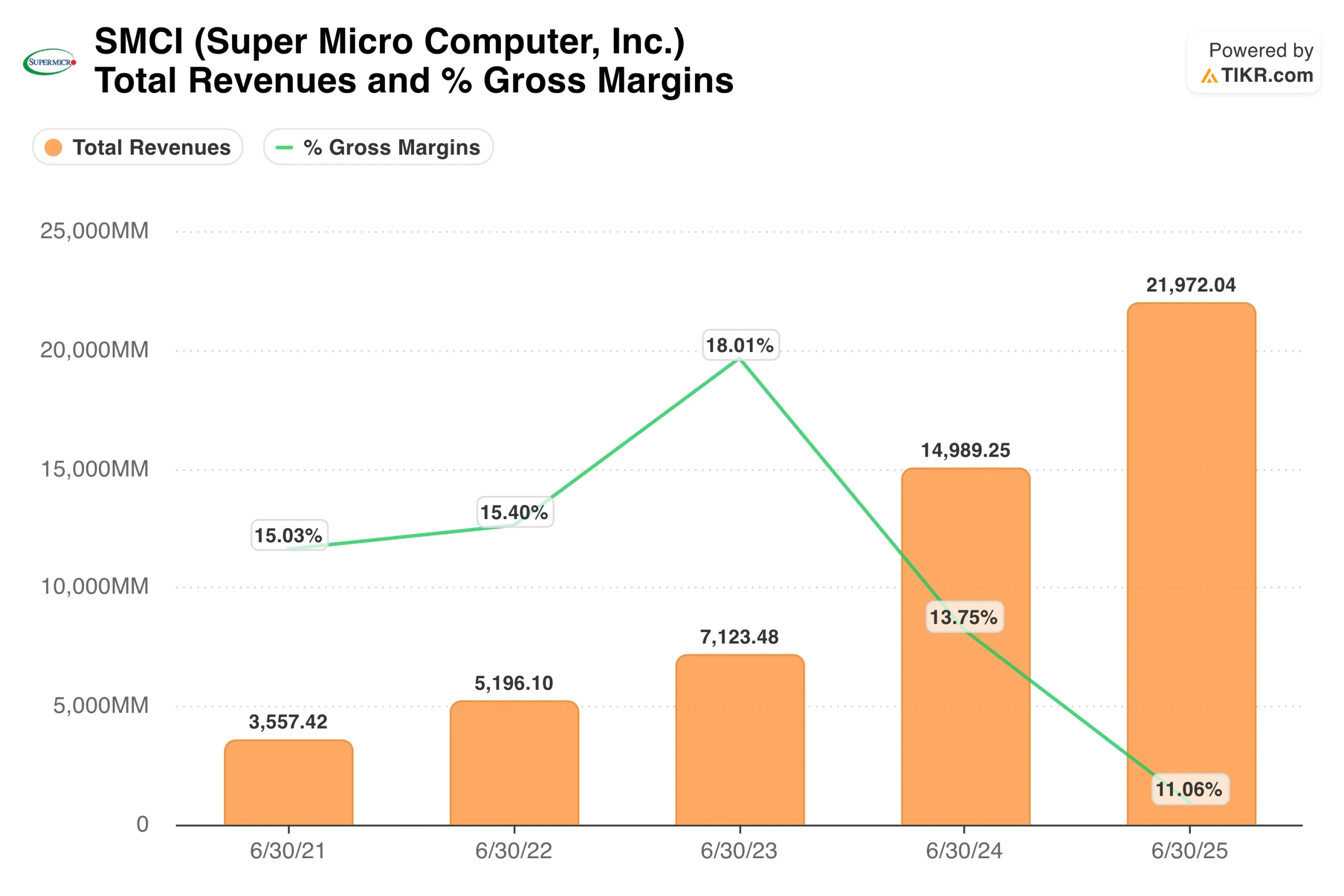

El gráfico de ingresos refleja un negocio que ha crecido a un ritmo al que la mayoría de las empresas de hardware nunca se han acercado. Los ingresos aumentaron de 3.600 millones de dólares en el ejercicio fiscal 2021 a casi 22.000 millones de dólares en el ejercicio fiscal 2025, una tasa compuesta de alrededor del 57% en cuatro años.

La línea de margen bruto cuenta una historia diferente, ya que los márgenes alcanzaron un máximo del 18% en el año fiscal 2023 y se han comprimido constantemente desde entonces, alcanzando el 11% en el año fiscal 2025, ya que la compañía priorizó la cuota de mercado en la construcción de servidores de IA sobre la disciplina de precios.

Esa compresión es la tensión central en la tesis de SMCI. La escala no es la cuestión. Queda por ver si los márgenes pueden estabilizarse y recuperarse mientras la empresa se enfrenta a un problema legal.

Analice sus valores favoritos, como Super Micro Computer, con TIKR (Es gratis) >>>

Crecimiento de los ingresos del 123%, recuperación de los márgenes y pérdida de ingresos en el mismo trimestre

Los resultados del tercer trimestre fiscal 2026, presentados el 5 de mayo, reflejan la contradicción que define a SMCI en estos momentos. Los ingresos ascendieron a 10.200 millones de dólares, un 123% más interanual, pero no alcanzaron los 12.300 millones de dólares de consenso por un amplio margen.

El déficit no se debió a la demanda, ya que el Consejero Delegado, Charles Liang, explicó a los analistas en la conferencia de resultados que varios grandes clientes carecían de la infraestructura de energía y redes necesaria para aceptar los envíos en la fecha prevista, y que la empresa esperaba captar esos ingresos en los próximos trimestres.

La recuperación del margen bruto fue la cifra que movió las acciones. El margen bruto no-GAAP se situó en el 10,1%, por encima del 6,4% del segundo trimestre y casi un 50% por encima de lo esperado por los analistas. El BPA no-GAAP de 0,84 dólares superó el consenso de 0,62 dólares en cerca de un 36%.

Para el cuarto trimestre, la dirección estimó unos ingresos de entre 11.000 y 12.500 millones de dólares y elevó las previsiones para todo el año a entre 38.900 y 40.400 millones de dólares. Las acciones subieron aproximadamente un 20% en las operaciones posteriores al cierre.

El gráfico del beneficio por acción proporciona un contexto importante sobre la evolución de la trayectoria de los beneficios. El BPA normalizado creció de 0,25 $ en el ejercicio 2021 a 2,21 $ en el ejercicio 2024, antes de caer a 2,06 $ en el ejercicio 2025 a medida que se comprimían los márgenes.

Las estimaciones de la calle proyectan un aumento significativo a partir de aquí, alcanzando alrededor de 2,60 dólares para el año fiscal 2026 y subiendo hacia 3,71 dólares para el año fiscal 2028. La superación del tercer trimestre, con 0,84 dólares no ajustados a los PCGA frente a los 0,62 dólares previstos, pone a tiro la estimación para todo el año 2026 y sugiere que la recuperación de los márgenes es, al menos parcialmente, real.

Los datos del canal empresarial refuerzan esta lectura. Los ingresos de las empresas alcanzaron los 2.800 millones de dólares en el tercer trimestre, un 28% del total, con un aumento del 46% interanual y del 45% intertrimestral. Las implantaciones empresariales suelen conllevar márgenes más elevados y más contenido de servicios que el trabajo a hiperescala de los fabricantes de equipos originales, que es lo que provocó la caída de los márgenes en el segundo trimestre. El cambio en la mezcla de clientes hacia la empresa es exactamente lo que el caso alcista ha estado esperando.

Vea lo que opinan los analistas sobre las acciones de SMCI en este momento (gratis con TIKR) >>>

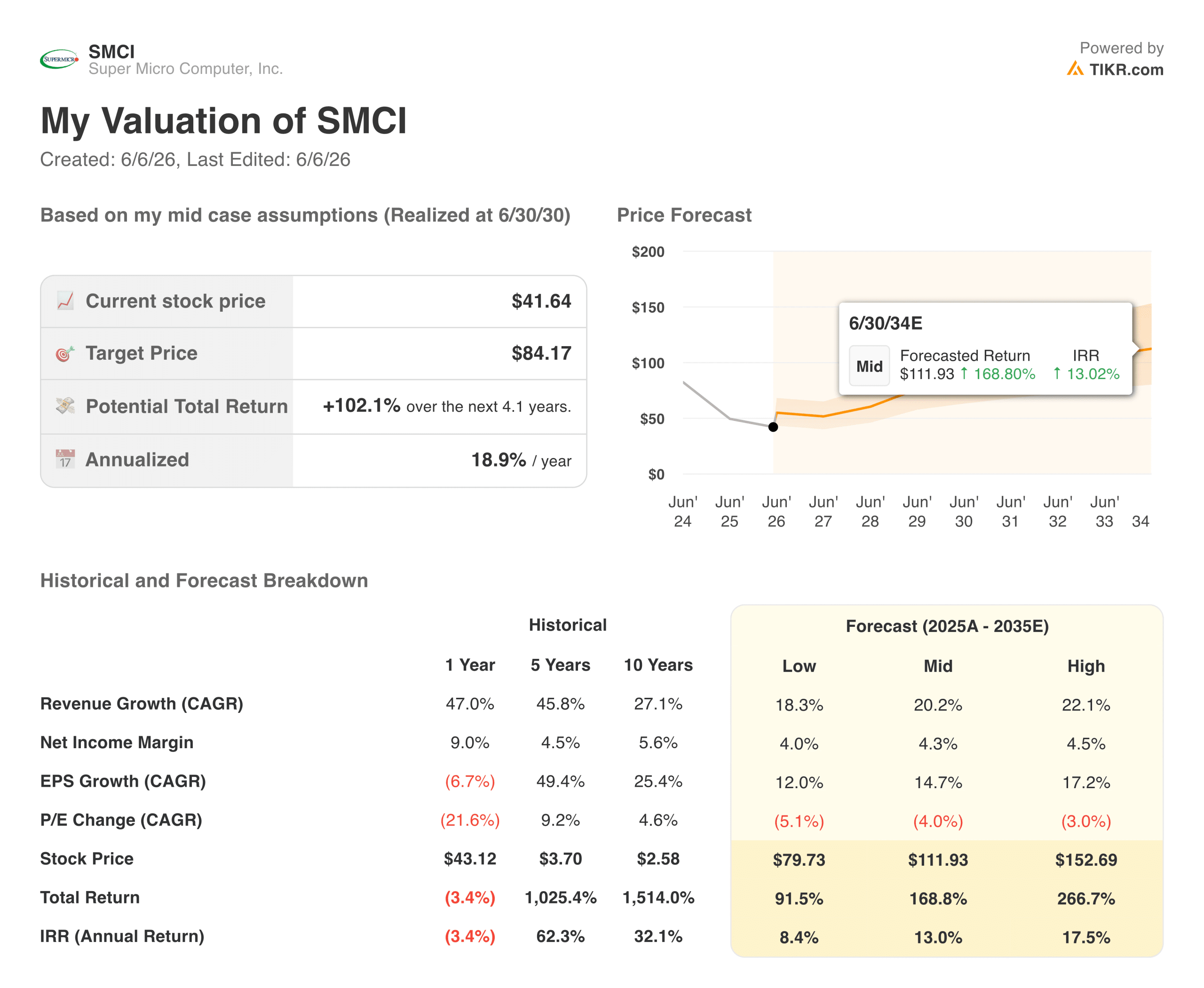

Qué dice el modelo de valoración de TIKR sobre SMCI a 41 $.

El modelo de valoración de caso medio de TIKR apunta a unos 112 $ para SMCI, lo que implica una rentabilidad total de alrededor del 169% desde el precio actual en aproximadamente ocho años, o alrededor del 13% anualizado. El modelo parte de la base de que los ingresos crecerán en torno a un 20% anual y los márgenes de beneficio neto se ampliarán hasta el 4%, con un crecimiento del BPA de aproximadamente el 15% anual a medida que el múltiplo PER se comprime gradualmente desde los niveles actuales.

El caso bajo se sitúa en torno a los 80 $, todavía casi el doble del precio actual en el mismo horizonte. El caso alto se sitúa en torno a los 153 $. El rango es amplio, y la amplitud es intencionada, dado que el resultado depende en gran medida de factores ajenos a la cuenta de resultados.

Una nota honesta sobre el consenso de la calle: el objetivo medio de los analistas de alrededor de 38 $ se sitúa por debajo de donde cotizan actualmente las acciones, lo que significa que la opinión del consenso es que SMCI ya está bastante valorada o ligeramente estirada en 41 $.

Los resultados más constructivos del modelo TIKR reflejan un horizonte temporal más largo y asumen que la recuperación de los márgenes continúa, que el problema legal se resuelve sin responsabilidad directa para la empresa y que el desarrollo de la infraestructura de IA mantiene el aumento de los ingresos. Son suposiciones reales, no certezas.

Valorar Super Micro Computer al instante (Gratis con TIKR) >>>

Por qué apuestan los alcistas

- La recuperación de los márgenes es estructural, no estacional. El margen bruto no-GAAP del 10,1% del tercer trimestre superó con creces las expectativas y reflejó un auténtico cambio en la composición de la cartera de clientes hacia implantaciones empresariales de mayor margen. Si el cuarto trimestre se mantiene en el 9% o por encima, la recuperación tiene futuro.

- No fue la demanda, sino el calendario de ingresos, lo que provocó la caída en el tercer trimestre. La explicación de la dirección de que la preparación de los emplazamientos de los clientes provocó el déficit es coherente con el aspecto que tienen en la práctica los despliegues de infraestructuras de IA a gran escala. Las previsiones para el cuarto trimestre de entre 11.000 y 12.500 millones de dólares implican que los ingresos diferidos son reales y están por llegar.

- SMCI no es el acusado. La acusación del Departamento de Justicia nombra a tres personas, no a la empresa. La rápida respuesta de Super Micro en materia de cumplimiento, que incluye un nuevo director de cumplimiento, una empresa de contabilidad forense y cambios en el consejo de administración, es el manual de una empresa que intenta anticiparse a los riesgos normativos en lugar de ignorarlos.

- La valoración es realmente barata para la tasa de crecimiento. A aproximadamente 0,67 veces EV/Ingresos NTM y 13,8 veces PER NTM en un negocio que crece más del 100% año tras año, SMCI cotiza con un descuento significativo respecto a sus homólogas de infraestructuras de IA.

Lo que observan los bajistas

- Street no se lo cree. Un objetivo de consenso por debajo del precio actual de la acción es una señal significativa. La mayoría de los analistas que cubren SMCI no están modelando una recuperación limpia a partir de aquí, y la incertidumbre de gobierno hace que sea difícil asignar un múltiplo limpio.

- La situación jurídica no está resuelta. Una investigación en curso de la SEC, un caso abierto del DOJ, múltiples demandas colectivas de valores y una revisión contable forense que se desarrollan en paralelo crean un entorno de riesgo de titulares que podría presionar a la acción en cualquier momento, independientemente de los resultados operativos.

- Los márgenes brutos siguen siendo estructuralmente estrechos. Incluso después de la recuperación del tercer trimestre, los márgenes brutos del 10% casi no dejan margen de error. Competidores como Dell y HPE persiguen a los mismos clientes de hiperescala, y la presión sobre los precios ha sido históricamente el mayor obstáculo para los márgenes de SMCI.

- El ciclo de conversión de efectivo se duplicó en un trimestre. Los días de inventario pasaron de 63 a 106, y los días de ventas pendientes aumentaron de 49 a 85 en el tercer trimestre, lo que refleja la tensión operativa de los problemas de sincronización de los ingresos. La deuda neta se sitúa en 7.800 millones de dólares. Un retraso prolongado en los ingresos ejercería una presión real sobre el capital circulante.

¿Debería invertir en Super Micro Computer?

SMCI es uno de los valores más difíciles de encuadrar con claridad en estos momentos, y eso se debe más a la situación que a un fallo en el análisis. El negocio está creciendo más rápido que casi cualquier empresa de hardware en los mercados públicos. La recuperación de los márgenes en el tercer trimestre fue real y superó con creces las expectativas. Las previsiones para el cuarto trimestre implican que el calendario de ingresos se mantiene.

Pero el problema legal es real y descartarlo por completo sería un error. El consenso de Street por debajo del precio de las acciones es una señal que vale la pena tomar en serio, no porque los analistas siempre tengan razón, sino porque refleja el grado de incertidumbre que sigue existiendo sobre el resultado.

Para los inversores que creen que las situaciones del DOJ y la SEC se resolverán sin responsabilidad corporativa directa, y que el cambio de la combinación de canales empresariales sigue impulsando los márgenes, el precio medio de TIKR de alrededor de 112 dólares representa una entrada convincente a largo plazo.

Para los inversores que necesitan una gobernanza más limpia y una mayor visibilidad de los márgenes antes de comprometer capital, no es ninguna vergüenza esperar a los resultados del cuarto trimestre para confirmar si la recuperación es duradera.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para Super Micro Computer (Es gratis) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!