Datos clave de SoundHound AI

- Rango de 52 semanas: 5,83 $ – 22,17 $

- Precio actual: 6,90 $

- Objetivo medio del mercado: 14,00 $

- Capitalización bursátil: 2990 millones de dólares

- Margen bruto de los últimos 12 meses: 40,6 %

- Tasa de crecimiento anual compuesto (CAGR) de los ingresos a 2 años: ~27 %

SoundHound AI (SOUN) es una de las empresas más controvertidas del sector de la IA. La empresa desarrolla tecnología de IA conversacional y de voz que se utiliza en todo tipo de aplicaciones, desde los servicios de comida rápida para llevar hasta los asistentes de a bordo de vehículos y las plataformas de atención al cliente para empresas.

Los ingresos están creciendo rápidamente, la cartera de clientes se está ampliando en todos los sectores y la dirección está tomando medidas agresivas para escalar. La acción ha bajado aproximadamente un 35 % en lo que va de año, lo que dice mucho de la paciencia de los inversores.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Un trimestre récord que no movió mucho la acción

SoundHound declaró unos ingresos en el primer trimestre de 2026 de 44,2 millones de dólares, un 52 % más que el año anterior y un nuevo récord trimestral. Excluyendo la contribución a los ingresos de las recientes adquisiciones, el crecimiento orgánico en el segmento principal de automoción e IA para el IoT se situó en torno al 88 %, cifra que destacó la dirección en la conferencia sobre resultados. El director ejecutivo, Keyvan Mohajer, lo calificó como «una demanda increíble en todos los pilares de nuestro negocio».

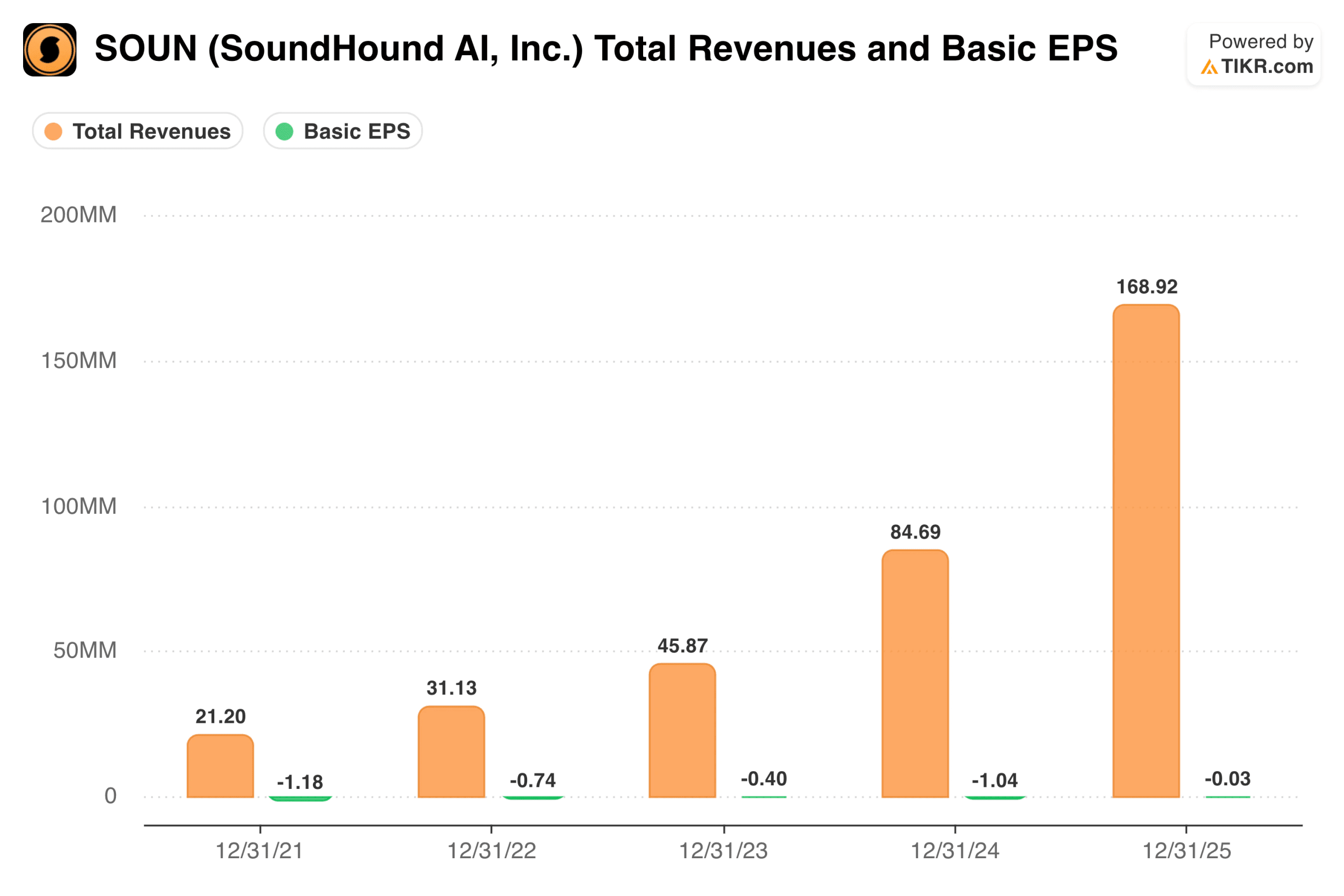

La trayectoria de los ingresos en los últimos cuatro años es realmente impresionante. SoundHound pasó de 21 millones de dólares en 2021 a 169 millones en 2025, lo que supone un aumento de casi ocho veces. Las pérdidas en el beneficio por acción básico, aunque siguen siendo negativas, se han reducido considerablemente, pasando de -1,18 dólares en 2021 a -0,03 dólares en 2025, lo que sugiere que el negocio, al menos en términos por acción, va por buen camino.

Las previsiones para todo el año 2026 se reafirmaron en 225-260 millones de dólares, lo que implica un fuerte impulso continuado de los ingresos.

Consulte las estimaciones históricas y futuras de las acciones de SoundHound AI (¡es gratis!) >>>

Los márgenes cuentan una historia más complicada

Los márgenes brutos según los PCGA han caído drásticamente, pasando del 75 % en 2023 al 42 % en 2025. Esa no es la trayectoria que los inversores quieren ver en una empresa de IA orientada al software. El principal factor es la amortización de activos intangibles relacionada con adquisiciones, que infla el coste de los ingresos según los GAAP y oscurece la economía subyacente por unidad.

Si se excluye ese factor, el margen bruto no GAAP del primer trimestre de 2026 se situó en torno al 50 %, lo que se ajusta más a la situación de la empresa antes de que se acelerara el ritmo de adquisiciones.

Aun así, el primer trimestre incluyó costes de ajuste de proveedores no recurrentes que comprimieron aún más los márgenes tanto GAAP como no GAAP.

La evolución de los márgenes GAAP es algo que los inversores deberán seguir de cerca a medida que se cierre el acuerdo con LivePerson y se añada otra capa de costes de integración.

Comprueba cómo se comporta la IA de SoundHound frente a sus competidores en TIKR (¡es gratis!) >>>

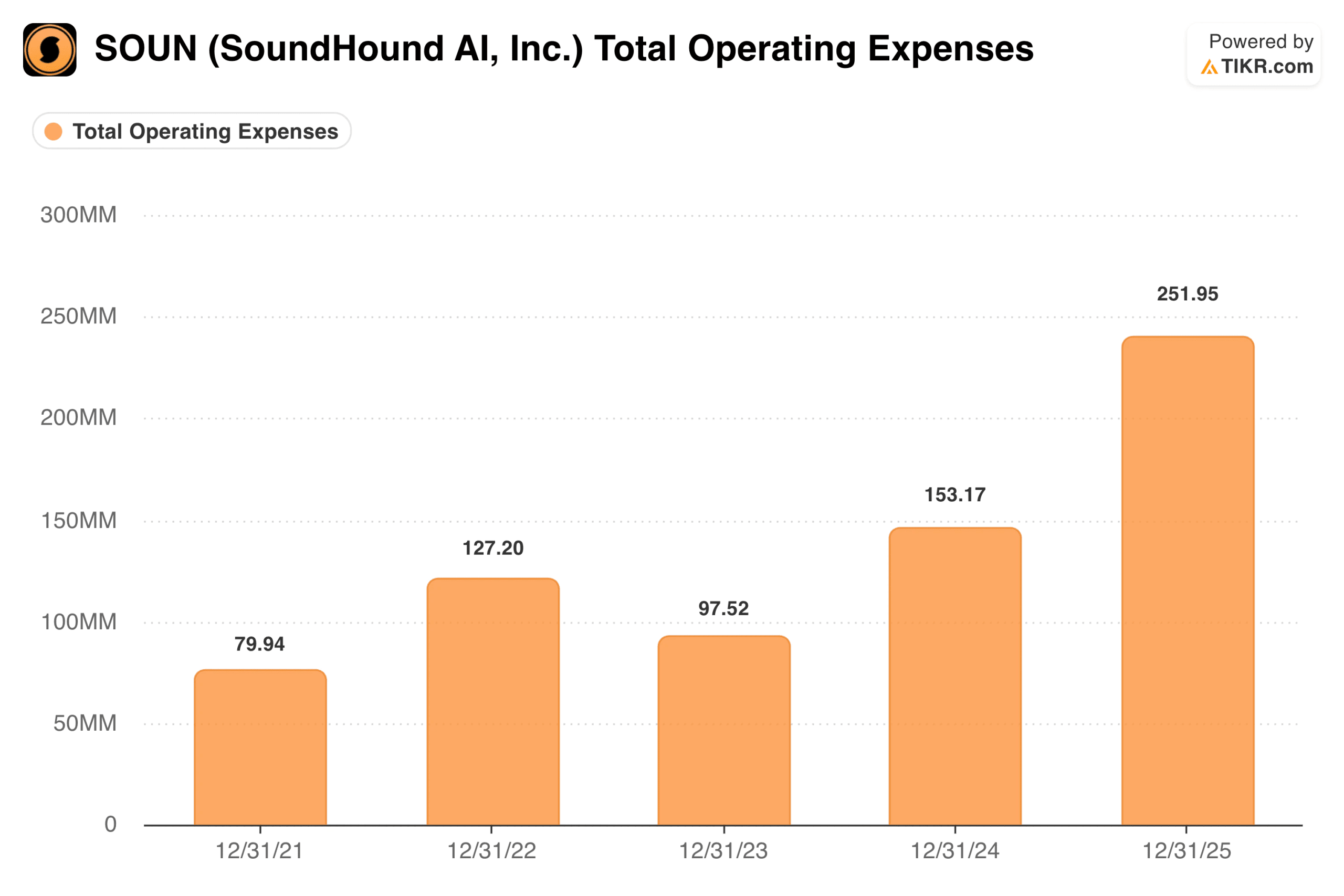

La base de gastos está creciendo más rápido que los ingresos

Los gastos operativos totales alcanzaron los 252 millones de dólares en 2025, frente a los 80 millones de dólares de 2021. Los ingresos durante ese mismo periodo crecieron de 21 millones de dólares a 169 millones de dólares.

La diferencia entre esas dos cifras es el principal reto. SoundHound está gastando mucho más de lo que gana, y la pérdida de EBITDA ajustado de 26,7 millones de dólares solo en el primer trimestre ilustra lo lejos que está aún el negocio de autofinanciar su crecimiento.

La empresa cerró el primer trimestre con 216 millones de dólares en efectivo y sin deuda, lo que le proporciona un margen de maniobra significativo. Pero la adquisición pendiente de LivePerson cambia las cuentas. LivePerson es una plataforma de mensajería digital que presta servicio a clientes empresariales, y la dirección espera que la entidad combinada genere al menos 350 millones de dólares en ingresos en 2027, con una contribución de al menos 100 millones de dólares procedente de la base de clientes actual de LivePerson.

Si esas previsiones se cumplen, la escala de ingresos combinada podría generar el apalancamiento operativo necesario para, por fin, invertir la curva de pérdidas.

En qué apuestan los optimistas

- El aumento de los ingresos es real. Pasar de 21 millones de dólares a una tasa de ejecución potencial de más de 350 millones de dólares en aproximadamente seis años no es un logro trivial. La base de clientes abarca ahora fabricantes de equipos originales del sector automovilístico, grandes cadenas de comida rápida, instituciones financieras y redes sanitarias, lo que reduce significativamente el riesgo de concentración.

- LivePerson amplía el alcance empresarial. La adquisición daría a SoundHound acceso a 25 empresas de la lista Fortune 100 y a una de las mayores presencias de IA conversacional empresarial del sector, proporcionando un canal de distribución que llevaría años construir de forma orgánica.

- OASYS podría ser un auténtico factor diferenciador. La plataforma de agentes, recientemente lanzada, se dirige a la creciente demanda de flujos de trabajo empresariales autónomos. Si gana tracción, situará a SoundHound considerablemente más arriba en la cadena de valor.

Lo que observan los pesimistas

- La rentabilidad sigue siendo un objetivo lejano. La empresa está registrando pérdidas de alrededor de 26 millones de dólares por trimestre en EBITDA ajustado, y la integración de LivePerson supondrá un aumento de los costes antes de que aporte sinergias significativas.

- La valoración es difícil de justificar en términos fundamentales. Con una capitalización bursátil de aproximadamente 3000 millones de dólares frente a unos ingresos de 169 millones de dólares en 2025 y sin beneficios, SoundHound cotiza con una prima que exige una ejecución impecable y una aceleración continua del crecimiento.

- La compresión de los márgenes es una preocupación estructural. La caída del 75 % al 42 % en los márgenes brutos GAAP se explica en parte, pero también refleja el coste real del crecimiento a través de adquisiciones. Si los márgenes no GAAP siguen bajando, el potencial de beneficios a largo plazo se reduce con ellos.

El objetivo de mercado de 14 dólares implica un importante potencial alcista desde los niveles actuales, pero supone que la operación con LivePerson se cierre sin contratiempos, que la integración se desarrolle sin problemas y que los ingresos alcancen las previsiones de la dirección. Esa es la mejor apuesta que se pide a los inversores.

Consulte las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Soundhound (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analice acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!