Puntos clave:

- Proyección de precios: Las acciones de Pirelli & C. S.p.A. podrían alcanzar los 7 euros en 2027 sobre la base de un crecimiento de los ingresos del 2%, unos márgenes operativos del 16% y un múltiplo de beneficios de 10 veces.

- Ganancias potenciales: Desde un precio actual de 6 euros, el objetivo de 7 euros implica un recorrido alcista total del 16% en los próximos 2 años, a medida que los beneficios se acumulen modestamente.

- Rentabilidad anual: Esta configuración se traduce en una rentabilidad anualizada de aproximadamente el 8%, impulsada principalmente por el crecimiento de los beneficios más que por la expansión de la valoración.

- Perfil de márgenes: Los márgenes operativos cercanos al 16% se mantienen por encima de la media a largo plazo del 15%, lo que refleja la disciplina de precios y la resistencia del mix de neumáticos premium.

Pirelli & C. S.p.A.(PIRC) diseña y fabrica neumáticos premium para automóviles, motocicletas y bicicletas y generó unos ingresos de 7.000 millones de euros en 2024 en Europa, América y Asia, lo que refleja su negocio global impulsado por las sustituciones.

Las acciones de Pirelli volvieron a ser objeto de atención en enero de 2026 después de que Italia señalara una nueva revisión de la gobernanza vinculada a la participación del 34% de Sinochem, un acontecimiento que afecta directamente a la flexibilidad estratégica de Pirelli en el mercado estadounidense.

En el ejercicio más reciente, Pirelli obtuvo unos ingresos de explotación de unos 1.000 millones de euros, gracias a la disciplina de precios y a la demanda de productos de primera calidad, que mantuvieron los márgenes de explotación próximos al 16%.

Con una capitalización bursátil de unos 6.000 millones de euros, Pirelli combina una generación de caja estable con unas expectativas de crecimiento modesto de los ingresos, en torno al 2%, ya que la demanda de recambios compensa la ralentización de la producción mundial de automóviles.

Incluso con unos márgenes que se mantienen firmes y unos beneficios que crecen a un ritmo constante, la acción cotiza cerca de 10 veces los beneficios, lo que deja abierta la cuestión de si la incertidumbre sobre la gobernanza y el débil crecimiento se reflejan plenamente en la valoración actual.

Qué dice el modelo sobre las acciones de PIRC

Hemos analizado Pirelli & C. S.p.A. basándonos en una demanda de reposición estable, un posicionamiento de neumáticos premium y una disciplina de costes constante que respaldan unos beneficios predecibles hasta 2027.

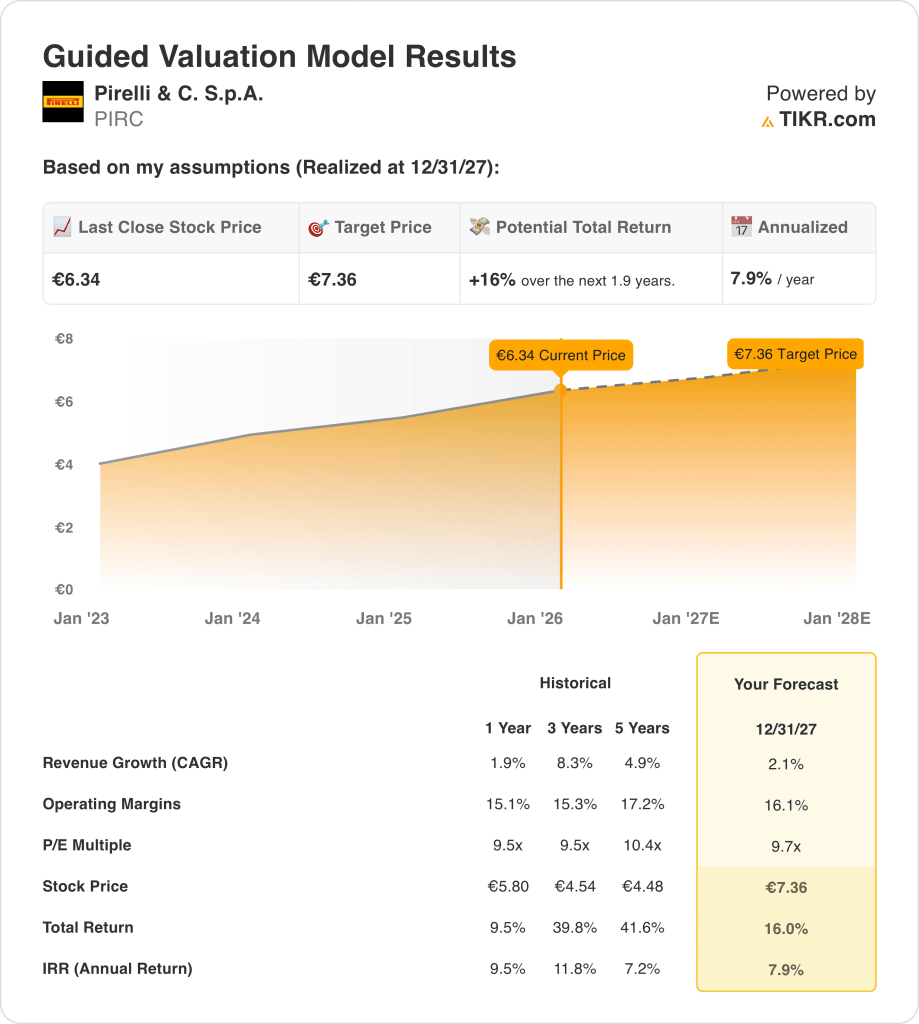

Utilizando un crecimiento anual de los ingresos del 2,1%, unos márgenes operativos del 16,1% y un PER de salida de 9,7 veces, el modelo apunta a un precio objetivo de 7,36 euros.

Esto implica una rentabilidad total del 16,0%, o una rentabilidad anualizada del 7,9%, a lo largo de 1,9 años, terminando en 7,36 euros con un moderado recorrido al alza.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de PIRC:

1. Crecimiento de los ingresos: 2,1%.

Pirelli generó unos 7.000 millones de euros en ingresos anuales recientes, con un crecimiento histórico medio de aproximadamente el 5% en cinco años, lo que refleja la estabilidad de la demanda de recambios más que una expansión agresiva del volumen.

Las tendencias recientes de los ingresos muestran un crecimiento bajo, cercano al 2%, ya que las ganancias de la mezcla premium y la fijación de precios compensan la moderada producción mundial de automóviles y la cautelosa demanda de los consumidores en Europa y China.

El crecimiento futuro depende de la demanda de neumáticos de gama alta, la penetración de los vehículos eléctricos y el mix regional, mientras que los riesgos incluyen volúmenes de OEM más débiles y fricciones normativas que afectan al acceso al mercado estadounidense.

Una hipótesis de crecimiento de los ingresos del 2,1% equilibra la demanda de recambios duraderos y los precios premium con la exposición cíclica al automóvil y las restricciones geopolíticas.

2. Márgenes de explotación: 16.1%

Pirelli ha mantenido unos márgenes operativos de entre el 15% y el 17% en los últimos años, gracias al posicionamiento de su marca y a un disciplinado control de costes en fabricación y distribución.

La ejecución actual muestra márgenes cercanos al 16%, ya que las acciones de fijación de precios, la mejora de la mezcla y las iniciativas de eficiencia compensan la volatilidad de las materias primas y la normalización de los costes energéticos.

El aumento de los márgenes depende de la mejora de la combinación de productos de primera calidad y de la disciplina de costes, mientras que los riesgos a la baja se derivan del desapalancamiento del volumen si la demanda mundial de automóviles se debilita más bruscamente.

Un margen operativo del 16,1% refleja una rentabilidad normalizada dentro del rango histórico de Pirelli sin asumir condiciones de pico de ciclo.

3. Múltiplo PER de salida: 9,7x

Pirelli ha cotizado históricamente a múltiplos de beneficios de entre 9x y 10x aproximadamente, en consonancia con un perfil industrial maduro y un crecimiento de beneficios constante pero no espectacular.

Los inversores mantienen la cautela debido a la incertidumbre sobre la gobernanza, el escrutinio geopolítico y la limitada visibilidad del crecimiento, que limitan la valoración a pesar de la estable generación de efectivo.

Una expansión múltiple requeriría una resolución más clara de la gobernanza y señales de crecimiento más sólidas, mientras que persiste el riesgo de contracción si se intensifican las presiones regulatorias o de la demanda.

Un PER de salida de 9,7 veces supone una calidad estable de los beneficios y una normalización de la gobernanza sin depender de una revalorización impulsada por el sentimiento.

Qué ocurre si las cosas van mejor o peor?

Los resultados de Pirelli dependen de la demanda mundial de neumáticos de reposición, del mix de marcas premium y de la disciplina de costes, estableciendo un abanico de posibles caminos hasta 2029.

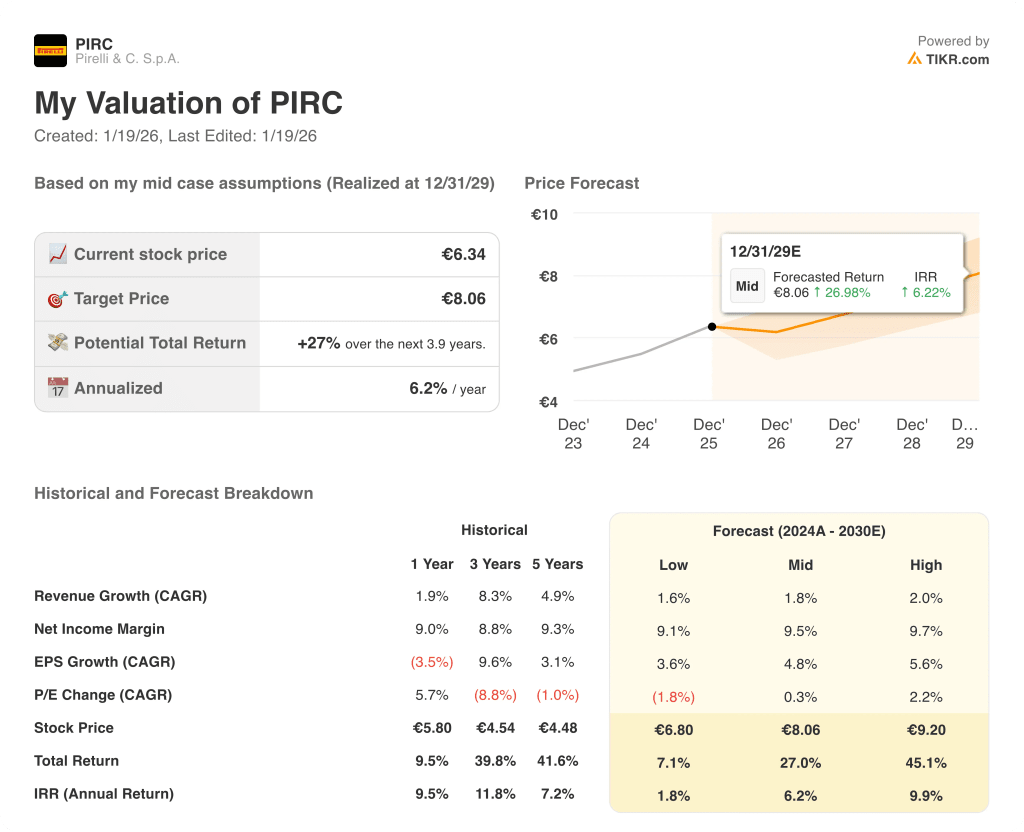

- Caso Bajo: Si la demanda de reposición se mantiene moderada y los volúmenes de OEM siguen siendo bajos, los ingresos crecen alrededor del 1,6% con márgenes netos cercanos al 9% → 1,8% de rentabilidad anualizada.

- Caso medio: Si se mantiene el mix premium y el control de costes, los ingresos crecen cerca del 1,8% y los márgenes netos mejoran hacia el 9,5% → 6,2% de rentabilidad anualizada.

- Caso Alto: Si la demanda de neumáticos premium se fortalece y la ejecución mejora en todas las regiones, los ingresos alcanzan alrededor del 2,0% y los márgenes netos se acercan al 9,7%→ 9,9% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!