Estadísticas clave de las acciones de Pfizer

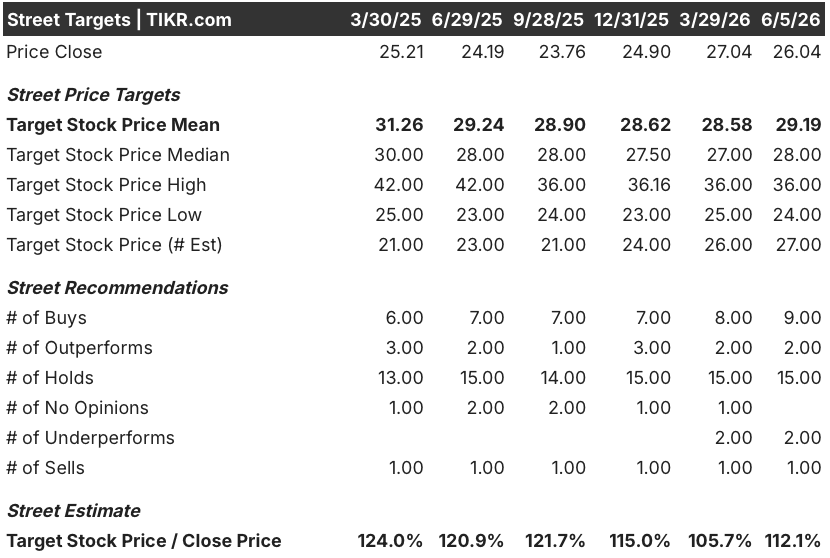

- Rango de 52 semanas: $23 a $29

- Precio actual: 26

- Objetivo medio de Street: $29

- Objetivo máximo de la calle: 36 $.

- Consenso de analistas: 9 compran, 2 superan, 15 mantienen, 2 pierden, 1 venden

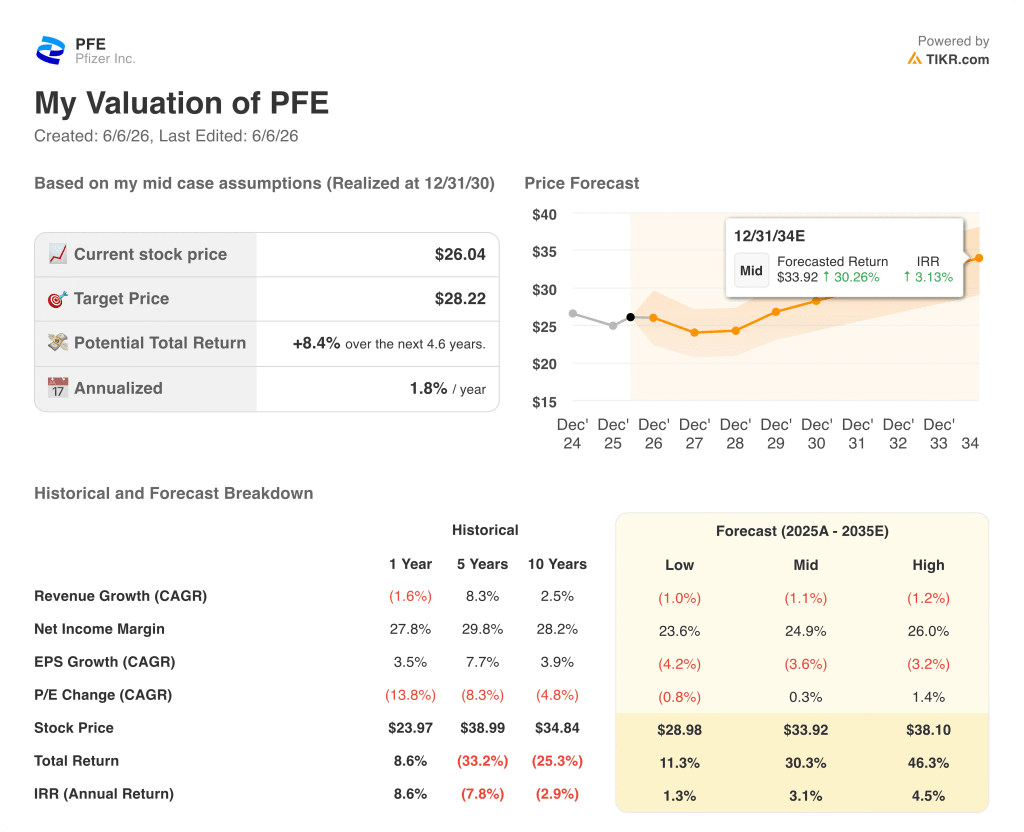

- Objetivo del modelo TIKR (Dic. 2030): $28

Las acciones de Pfizer superan las estimaciones del primer trimestre, pero el acuerdo sobre el Vyndamax es la noticia más importante

Pfizer Inc.(PFE) presentó un primer trimestre más fuerte de lo esperado para abrir 2026, reportando ingresos de 14,45 mil millones de dólares contra las expectativas de consenso de alrededor de 13,79 mil millones de dólares, y el CEO Albert Bourla llegó a la Conferencia Global de Salud de Jefferies días después con una hoja de ruta de crecimiento a largo plazo más clara que la que la compañía ha tenido en años.

El ritmo de los titulares era real.

Eliquis, el anticoagulante de Pfizer comercializado conjuntamente con Bristol Myers Squibb, generó unos 2.170 millones de dólares en el trimestre, muy por encima de los aproximadamente 1.760 millones que esperaban los analistas.

El beneficio por acción ajustado fue de 0,75 dólares en el trimestre, superando el consenso de 0,72 dólares.

Pero el acontecimiento más importante para las acciones de Pfizer en los próximos años no apareció en absoluto en la cuenta de resultados.

Pfizer llegó a un acuerdo sobre la infracción de patentes con tres fabricantes de genéricos en relación con Vyndamax, su medicamento cardiaco más vendido, bloqueando así la entrada en el mercado de una competencia más barata hasta mediados de 2031, unos dos años y medio más tarde de lo que el mercado había previsto.

Bourla dijo que el acuerdo tiene "el potencial de cambiar significativamente el perfil de crecimiento de la empresa después de 2028", y estableció un objetivo específico: a partir de 2029, Pfizer espera entrar en un período de cinco años de CAGR de ingresos de un dígito alto.

Vyndamax generó alrededor de 1.600 millones de dólares sólo en el primer trimestre, y con la exclusividad ya asegurada, el panorama del flujo de caja más allá del valle de la LOE es significativamente diferente del que había antes de abril.

Poco después se produjo otra victoria legal: un tribunal belga dictaminó que Polonia y Rumanía deben aceptar contratos de Comirnaty por valor de unos 1.900 millones de euros, una decisión que la dirección calificó de positiva para el BPA y el flujo de caja futuros.

En el ámbito de la oncología, la adquisición de Seagen por parte de Pfizer siguió dando sus frutos, con un crecimiento de los ingresos operativos de los productos de Seagen en torno al 20% en el primer trimestre, liderados por Padcev, el tratamiento contra el cáncer de vejiga que Bourla describió en Jefferies como un cambio de vida al "duplicar con creces" la supervivencia.

Pfizer también obtuvo de la china Innovent Biologics los derechos mundiales exclusivos de 12 programas oncológicos en fase inicial en un acuerdo por valor de unos 10.500 millones de dólares, con lo que profundiza en su cartera de ADC y anticuerpos multiespecíficos en un movimiento coherente con la estrategia que Bourla expuso en la conferencia Jeffries Global Healthcare: "Quiero convertir la mayoría de los cánceres en enfermedades crónicas".

A mediados de año se acerca un acontecimiento binario clave: Los datos de fase III de SV, el ADC de Pfizer dirigido contra la integrina beta-6, en cáncer de pulmón no escamoso de segunda línea frente al docetaxel, el mayor mercado oncológico del mundo, con más de 250.000 nuevos casos diagnosticados en EE.UU. al año.

Por qué los analistas descuentan las acciones de Pfizer y qué haría falta para cambiarlo

La comunidad de analistas está dividida, y la división es estructural.

De los 29 analistas que cubren las acciones de Pfizer, 9 las califican de Comprar, 2 de Superar, 15 de Mantener, 2 de Subestimar y 1 de Vender, con un objetivo medio de unos 29 dólares y un objetivo máximo de unos 36 dólares.

Esta distribución con predominio de "Mantener" refleja una auténtica tensión de tesis: los vientos en contra de la LOE desde ahora hasta 2028 son visibles, pero la senda de recuperación a partir de 2029 depende de acontecimientos binarios que aún no se han resuelto.

Como dijo Trung Huynh, analista de RBC Capital, tras la publicación del 1T: "La mejora aporta credibilidad y debería impulsar el apoyo a corto plazo... pero Pfizer sigue siendo una historia de catalizador, no una historia de beneficios".

La trayectoria actual de las estimaciones refleja directamente esa cautela.

El EBITDA del primer trimestre de 2026 se situó en torno a los 7.170 millones de dólares, pero el consenso prevé un mínimo en el segundo trimestre de 2026, en torno a los 5.960 millones de dólares, antes de recuperarse hasta los 7.200 millones de dólares en el tercer trimestre de 2026, con unos márgenes de EBITDA que oscilarán entre el 41% y el 45% en esos trimestres.

A un año vista, se prevé que el EBITDA del primer trimestre de 2027 se sitúe en torno a los 5.330 millones de dólares, lo que refleja la continua presión sobre el LOE a medida que las franquicias más antiguas se retiran.

El panorama de los ingresos a corto plazo refuerza la misma idea: A unos ingresos reales de 14 450 millones de dólares en el primer trimestre de 2026 le sigue un descenso estimado de unos 14 410 millones de dólares en el segundo trimestre de 2026, con un repunte estacional de unos 16 150 millones de dólares en el tercer trimestre de 2026 antes de caer de nuevo a unos 13 300 millones de dólares en el primer trimestre de 2027.

Los alcistas - Jefferies, con un objetivo de 35 dólares, lidera el caso constructivo - argumentan que el mercado está pagando en exceso por el negativo conocido (LOE), mientras que infravalora la opcionalidad del oleoducto posterior a 2028 que el acuerdo Vyndamax ha reducido parcialmente.

Los bajistas apuntan al deterioro de la franquicia de COVID: Las ventas de Comirnaty en el primer trimestre de 2026 fueron de 232 millones de dólares, lo que supone un descenso interanual del 59%, por debajo de las expectativas de unos 434 millones de dólares.

¿Qué cambiaría la distribución de consenso? Los datos positivos de fase III de SV en cáncer de pulmón a mediados de año serían el catalizador más claro, dando a Wall Street pruebas concretas de que la cartera de ADC de Seagen se extiende más allá de Padcev al mayor mercado oncológico del mundo.

El acuerdo sobre Vyndamax ya ha reducido la exposición a LOE que la dirección había caracterizado anteriormente como de aproximadamente 17.000 millones de dólares hasta 2030 a entre 14.000 y 15.000 millones de dólares, una reducción significativa del precipicio.

A unos 26 dólares, las acciones de Pfizer cotizan con un descuento significativo con respecto a la media de Street de unos 29 dólares y el máximo de Street de unos 36 dólares. Dada la ampliación del acuerdo de Vyndamax, el impulso comercial de Seagen y el marco concreto de CAGR que la dirección se ha comprometido a hacer público, el precio de PFE es el del punto más bajo por el que está atravesando en lugar del de la recuperación que está construyendo, lo que hace que estas acciones estén infravaloradas a los niveles actuales en relación con la visibilidad que la empresa tiene ahora sobre el crecimiento posterior a 2028.

¿Están infravaloradas las acciones de Pfizer? El caso base de 28 dólares de TIKR y lo que requiere cada escenario

El modelo de caso medio de TIKR valora las acciones de Pfizer en torno a 28 dólares, lo que representa una rentabilidad total de alrededor del 30% desde los niveles actuales hasta diciembre de 2030, o una TIR anualizada de alrededor del 3%.

El caso medio no es una historia de recuperación; es una historia de estabilización.

El modelo de TIKR prevé un descenso de los ingresos de alrededor del 1% CAGR hasta 2035, con márgenes de ingresos netos mantenidos en el rango de mediados de los años 20, y un descenso del BPA de aproximadamente el 4% CAGR a medida que los años de LOE comprimen los beneficios.

El desglose de escenarios revela dónde se sitúa la verdadera asimetría.

En el caso más bajo, TIKR fija el precio de las acciones de Pfizer en torno a los 29 dólares en diciembre de 2030, lo que supone una rentabilidad total de alrededor del 11%, o aproximadamente el 1% anual, esencialmente un escenario de dividendos más estabilidad en el que la cartera de productos en desarrollo aporta poco valor añadido.

En el caso medio, el objetivo se sitúa en torno a los 34 dólares en diciembre de 2030, con una rentabilidad total de alrededor del 30%, lo que implica que una cartera comercial estabilizada, el crecimiento continuado de Seagen y la ejecución parcial de la cartera son suficientes para revalorizar modestamente las acciones, incluso sin un éxito de ventas.

En el caso más optimista, TIKR valora las acciones de Pfizer en unos 38 dólares en diciembre de 2030, con una rentabilidad total en torno al 46%, o aproximadamente un 5% anualizado, un escenario que probablemente requiera que SV obtenga un resultado positivo en el cáncer de pulmón de segunda línea, una penetración continuada de Padcev en el cáncer de vejiga con invasión muscular más allá de la actual cuota de mercado de unos 50 en la enfermedad metastásica, y unos ingresos significativos por obesidad temprana de la plataforma Metsera antes de la primera aprobación de 2028.

El diferencial medio-alto es de aproximadamente 4 dólares por acción en el precio objetivo para 2030, lo que no supone una revalorización espectacular, pero sí significativa dada la valoración de partida.

Lo que los escenarios no captan plenamente es la cola de Vyndamax: un fármaco de más de 6.000 millones de dólares de ingresos anuales que ahora se extiende hasta mediados de 2031 en lugar de principios-mediados de 2029 amplía la ventana de generación de efectivo de una manera que apoya directamente el dividendo, el desapalancamiento desde el actual ratio de apalancamiento de aproximadamente 2,8x, y la futura capacidad de desarrollo de negocio (actualmente alrededor de 7.000 millones de dólares).

El dividendo anual de alrededor de 0,43 dólares por trimestre -unos 1,72 dólares anualizados- rinde aproximadamente un 7% sobre el precio actual, un suelo que limita la caída para los titulares orientados a los ingresos, incluso en el caso más bajo.

La cuestión central que plantean los escenarios es el calendario: los años de LOE hasta 2028 son los negativos conocidos. El caso medio del modelo sólo pide que Pfizer ejecute lo que ya ha adquirido, liquidado y guiado. Si SV se suma a eso, el caso alto se vuelve accesible desde un punto de partida conservador.

Es la acción de Pfizer una compra en 2026?

De los 29 analistas que cubren PFE, 9 la califican como Comprar o equivalente, mientras que 15 la mantienen. El objetivo medio de Street se sitúa en torno a los 29 dólares, lo que implica un alza de aproximadamente el 12% desde el precio actual de unos 26 dólares.

Los argumentos alcistas se basan en el acuerdo sobre Vyndamax, que amplía la exclusividad hasta mediados de 2031, el impulso de Seagen en oncología y los datos de fase III de mediados de año del programa SV contra el cáncer de pulmón.

Los argumentos bajistas apuntan a vientos en contra de LOE hasta 2028 y a la decadencia de la franquicia COVID.

La mejor forma de caracterizar el título es como una apuesta de valor con catalizador, más que como una historia de crecimiento a corto plazo.

¿Cuál es el precio objetivo de las acciones de Pfizer?

El objetivo medio de Street es de unos 29 dólares, con un objetivo máximo de unos 36 dólares.

El modelo de caso medio de TIKR valora las acciones de Pfizer en unos 28 dólares hasta diciembre de 2030, lo que refleja una rentabilidad total de aproximadamente el 30% durante el periodo. El caso alto de TIKR se sitúa en torno a los 38 dólares, dependiendo de la ejecución de la cartera de productos, incluida la lectura del cáncer de pulmón SV.

¿Debería invertir en Pfizer Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Pfizer Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Pfizer Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de PFE en TIKR →.