Estadísticas clave de las acciones de Vistra

- Rango de 52 semanas: $133 a $220

- Precio actual: $149

- Objetivo medio de Street: $225

- Objetivo máximo de la calle: 320

- Consenso de analistas: 14 a favor, 4 en contra, 1 en contra, 1 a favor y 1 en contra

- Objetivo del modelo TIKR (Dic. 2030): $156

Las acciones de Vistra registran un EBITDA récord en el primer trimestre mientras la historia de la demanda de IA pasa de la tesis a la realidad

Vistra Corp(VST), el mayor generador de energía competitivo en los Estados Unidos, entregó aproximadamente $ 1,49 mil millones en EBITDA ajustado para el Q1 2026, un récord para cualquier primer trimestre calendario en la historia de la compañía, impulsado por mayores precios realizados de energía y capacidad y la contribución de los activos adquiridos a través del acuerdo Lotus a fines de 2025.

Los ingresos ascendieron a 5 640 millones de dólares, lo que supone un aumento de aproximadamente el 43% interanual con respecto a los 3 930 millones de dólares del mismo trimestre del año anterior, a pesar de que el clima templado de Texas influyó negativamente en los resultados minoristas.

El segmento de Texas, que incluye la generación de ERCOT, registró un EBITDA ajustado de unos 586 millones de dólares en el trimestre, lo que supone un aumento interanual superior al 19%.

El segmento Este, que abarca PJM y Nueva Inglaterra, aumentó aproximadamente un 56% interanual y aportó unos 801 millones de dólares.

Las acciones de Vistra subieron después de la publicación, y Reuters señaló que subieron más de un 5% en las operaciones previas a la comercialización el día de la publicación de los resultados.

El CEO Jim Burke enmarcó el resultado en una declaración en la llamada de ganancias del 1T 2026 como prueba de concepto para el modelo integrado: "A pesar de esas condiciones, nuestro equipo de generación se desempeñó muy bien durante Fern con nuestra flota de gas natural funcionando al 97% de disponibilidad comercial y nuestra flota nuclear al 100%."

La empresa reafirmó su previsión de EBITDA ajustado para 2026 de entre 6.800 y 7.600 millones de dólares y su previsión de flujo de caja libre ajustado antes de crecimiento de entre 3.930 y 4.730 millones de dólares.

Estas previsiones excluyen cualquier contribución de la adquisición pendiente de la cartera de gas natural de Cogentrix, de 5.500 megavatios, cuyo cierre está previsto para el segundo semestre de 2026, y cualquier aumento de los acuerdos de compra de energía a 20 años con Meta en las instalaciones nucleares de Vistra en PJM.

Con aproximadamente 525 millones de dólares en recompras de acciones hasta el primer cuatrimestre de 2026 y unos 75 millones de dólares en dividendos ordinarios, la empresa ya ha devuelto aproximadamente 600 millones de dólares a los accionistas este año.

Tanto Fitch como S&P califican ahora el crédito corporativo de Vistra con grado de inversión, un hito que desencadenó la liberación de gravámenes en virtud de sus acuerdos de deuda senior garantizada.

Las previsiones de crecimiento de la carga siguen siendo conservadoras: la dirección apunta a un crecimiento anual de entre el 5% y el 6% en ERCOT hasta 2030 y de entre el 2% y el 3% en PJM, cifras que Burke describió como "inferiores a muchas previsiones de terceros y a las proyecciones de ISO", pero coherentes con el ritmo físico de desarrollo.

Por qué 18 de 20 analistas son alcistas con las acciones de Vistra a pesar del retroceso desde máximos

La comunidad de analistas no se ha inmutado a pesar de que las acciones de Vistra se encuentran aproximadamente un 32% por debajo de su máximo de 52 semanas de 220 dólares.

El consenso actual es de 14 "Buys" y 4 "Outperforms" frente a 1 "Underperform" y 1 "Sell", con un precio objetivo medio de aproximadamente 225 $, lo que implica un alza de aproximadamente el 51% desde el precio actual.

El objetivo máximo de Street se sitúa en 320 dólares, e incluso el objetivo medio representa una prima sustancial respecto a la cotización actual de Vistra.

El caso alcista se basa en la capitalización del EBITDA a través de un entorno de demanda de energía estructuralmente mejorado, anclado por los centros de datos de IA, la electrificación y una postura de cobertura conservadora que ha bloqueado una parte significativa de la generación esperada hasta finales de 2027.

Las estimaciones futuras de EBITDA muestran una expansión constante: el consenso proyecta aproximadamente 1.760 millones de dólares para el segundo trimestre de 2026, unos 2.060 millones de dólares en el tercer y cuarto trimestre de 2026, y aproximadamente 1.730 millones de dólares en el primer trimestre de 2027, lo que sitúa la trayectoria del EBITDA para todo el año 2026 dentro del rango de orientación reafirmado.

Esta trayectoria conlleva una tasa de crecimiento interanual de aproximadamente el 32% para el segundo trimestre de 2026 y de aproximadamente el 32% para el tercer trimestre de 2026, lo que refleja la contribución de los activos de Lotus y la aceleración de los ingresos por capacidad en PJM.

Las estimaciones de ingresos siguen el mismo camino, con un modelo de consenso de aproximadamente 5.770 millones de dólares en el segundo trimestre de 2026 y unos 7.100 millones de dólares en el tercer trimestre de 2026, lo que representa un crecimiento interanual de aproximadamente el 36% y el 43%, respectivamente.

Lo que más está observando Street no es si el negocio básico puede alcanzar las previsiones, que el programa de cobertura garantiza en gran medida, sino si Cogentrix y Meta PPA se suman al algoritmo de crecimiento por encima del rango reafirmado.

El equipo directivo ha señalado la posibilidad de generar más de 10.000 millones de dólares en efectivo en 2026 y 2027, con aproximadamente 3.000 millones destinados a la devolución de acciones, unos 4.000 millones para inversiones de crecimiento y unos 3.000 millones restantes disponibles para nuevas asignaciones de capital hasta finales de 2027.

El argumento de los bajistas es más sencillo: las curvas a plazo de ERCOT se han suavizado, las baterías han aumentado la oferta a corto plazo y el ritmo de conexión de grandes cargas sigue siendo más lento de lo que el consenso había previsto.

Pero con calificaciones de grado de inversión de dos agencias, un libro 2026 totalmente cubierto, y PPAs y adquisiciones excluidos de la orientación que podría mover el punto medio más alto en el cierre, el peso de la evidencia mantiene a la mayoría en el lado de la compra.

El veredicto de la calle sobre las acciones de Vistra es que el mercado aún no ha puesto en precio la revisión al alza de las previsiones que probablemente ofrecerá Cogentrix.

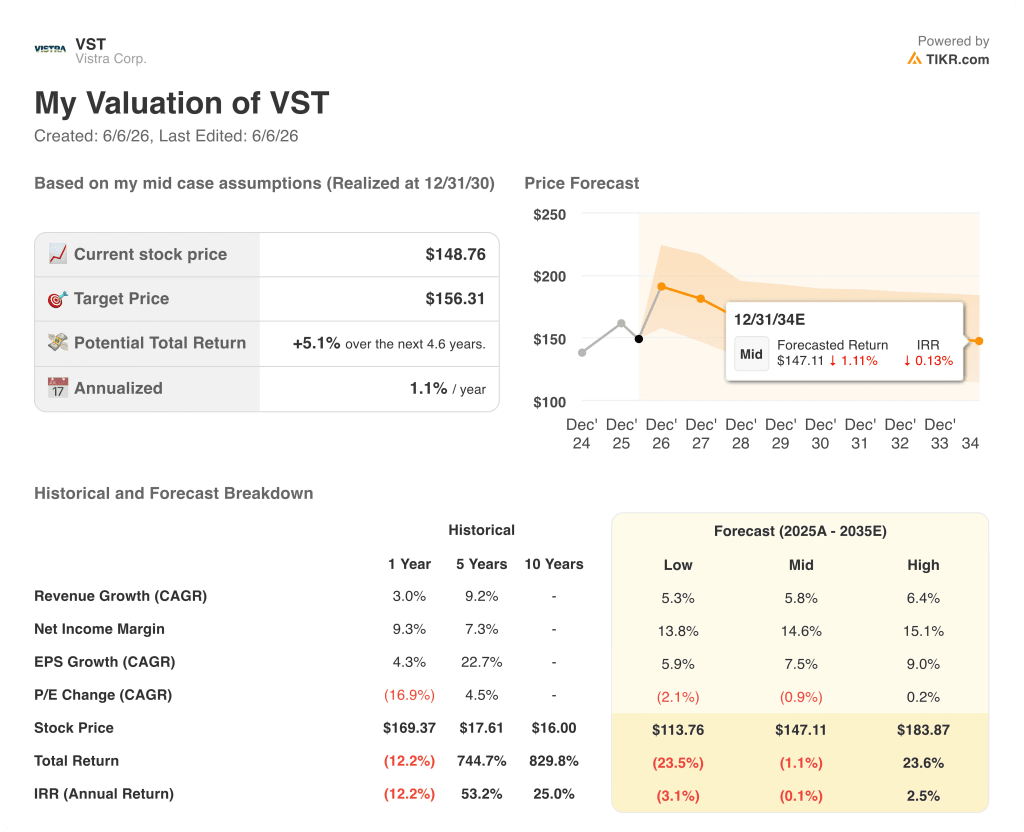

¿Estarán infravaloradas las acciones de Vistra en 2026? Lo que muestra el modelo TIKR

El caso base de TIKR valora Vistra en aproximadamente 156 $ en diciembre de 2030, lo que implica una rentabilidad total de aproximadamente el 5% desde el precio actual de alrededor de 149 $, o aproximadamente un 1% anualizado durante los próximos 4,6 años.

Esta es la imagen honesta que ofrece el modelo con las hipótesis actuales: Las acciones de Vistra tienen una valoración más o menos justa según los datos del caso medio de TIKR, que incluyen una TCAC de los ingresos del 5,8% y un margen de beneficio neto del 14,6% durante el periodo de previsión.

La asimetría reside en las colas del escenario. Si el crecimiento de los ingresos se sitúa en el extremo superior, en torno al 6,4%, y los márgenes se expanden más cerca del 15%, el modelo produce un precio de aproximadamente 184 dólares en diciembre de 2030, lo que representa una rentabilidad total de aproximadamente el 24%, o alrededor del 3% anualizado. Este es el escenario en el que Cogentrix cierra limpiamente, los PPA de Meta contribuyen hasta 2027 y más allá, y el crecimiento de la carga de ERCOT sigue el objetivo de la dirección del 5% al 6%.

Si el crecimiento de los ingresos se ralentiza hasta el 5,3% y los márgenes se comprimen hasta el 13,8%, el modelo sitúa el precio de Vistra en unos 114 dólares en diciembre de 2030, lo que supone un descenso de aproximadamente el 24% con respecto a la situación actual y una TIR de aproximadamente un 3% negativo anualizado.

El marco del escenario hace que el caso de inversión sea específico: Las acciones de Vistra se pueden mantener razonablemente a los precios actuales en el caso base de TIKR, y la media de 225 dólares, mucho más alcista, depende de los PPA y de la subida de las adquisiciones que el modelo de TIKR aún no ha incorporado. La hipótesis bajista requiere una compresión de márgenes que el programa de cobertura hace improbable hasta 2027, pero que no puede descartarse más allá de esa fecha.

Cuál es el precio objetivo de VST?

El precio objetivo medio de Street para las acciones de Vistra Corp es de aproximadamente 225 dólares, basado en 17 estimaciones de analistas a principios de junio de 2026. El objetivo máximo es de 320 dólares y el mínimo de 99 dólares.

El modelo de caso base de TIKR apunta a unos 156 $ para diciembre de 2030, lo que refleja una hipótesis de crecimiento de los ingresos y de los márgenes más conservadora que la que contempla el consenso de ventas actual.

¿Es Vistra una buena inversión en 2026?

Vistra registró un EBITDA ajustado récord en el primer trimestre de 2026 de aproximadamente 1.490 millones de dólares y reafirmó sus previsiones para todo el año de entre 6.800 y 7.600 millones de dólares.

La empresa ha obtenido calificaciones de grado de inversión tanto de Fitch como de S&P, cuenta con una cartera de 2026 y 2027 fuertemente cubierta y dispone de una autorización de recompra de acciones de aproximadamente 1.475 millones de dólares.

La adquisición pendiente de Cogentrix y los PPA de Meta se excluyen de las previsiones actuales, lo que representa un potencial alcista al cierre.

¿Debería invertir en Vistra Corp?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Vistra Corp y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Vistra Corp junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.