Estadísticas clave de las acciones de Booking Holdings

- Rango de 52 semanas: $150 a $234

- Precio actual: $166

- Objetivo medio de Street: $224

- Objetivo máximo de la calle: 298 $.

- Consenso de los analistas: 24 Comprar, 6 Superar, 7 Mantener

- Objetivo del modelo TIKR (dic. 2030): 335 $.

Las acciones de Booking Holdings caen un 25% desde su máximo mientras la guerra de Oriente Medio nubla un negocio que sigue creciendo por debajo

Booking Holdings(BKNG), la mayor plataforma de viajes online del mundo con más de 1.300 millones de noches de habitación reservadas al año a través de Booking.com, Priceline, Agoda, KAYAK y OpenTable, cotiza ahora cerca de mínimos de 52 semanas después de que el ataque de Estados Unidos e Israel a Irán a finales de febrero desencadenara una cascada de interrupciones en los viajes que ha lastrado las acciones hasta junio.

El conflicto de Oriente Próximo, que estalló a finales de febrero, recortó directamente el crecimiento de las pernoctaciones en el 1T en aproximadamente 2 puntos porcentuales, lo que situó la cifra trimestral en un 6% interanual sobre 338 millones de pernoctaciones reservadas.

Los ingresos del 1T aumentaron un 16% interanual hasta los 5.530 millones de dólares, ligeramente por encima de la estimación de consenso de 5.520 millones de dólares, y el EBITDA ajustado creció un 19% hasta aproximadamente 1.300 millones de dólares, superando el límite superior de las previsiones.

El BPA ajustado fue de 1,14 dólares, superando la estimación de 1,08 dólares de Street y aumentando un 14% desde los 0,99 dólares del año anterior.

El trimestre también incluyó un récord de 3.600 millones de dólares en recompra de acciones, la mayor recompra en un solo trimestre en la historia de Booking Holdings, financiada en parte por aproximadamente 3.100 millones de dólares en flujo de caja libre generado durante el periodo.

Pero la caída de las acciones se debe al panorama futuro, no a los resultados del 1er trimestre: la dirección redujo su previsión de crecimiento de los ingresos para todo el año de dos dígitos bajos a un dígito alto, suponiendo que el impacto directo e indirecto del conflicto persista hasta finales de junio antes de una recuperación en la segunda mitad.

Para el segundo trimestre, la empresa previó un crecimiento de las pernoctaciones del 2% al 4%, con un crecimiento de los ingresos, las reservas brutas y el EBITDA del 4% al 6% cada uno, asumiendo aproximadamente 3 puntos porcentuales de viento en contra debido al conflicto.

El director financiero, Ewout Steenbergen, fue explícito acerca de lo que la empresa no tiene en cuenta y declaró en la conferencia de resultados del primer trimestre de 2026: "Somos conscientes de que una perturbación sostenida podría introducir presiones inflacionistas más amplias, incluidas fluctuaciones en los precios del combustible para aviones, reducciones de la capacidad de las aerolíneas, así como pesar sobre la confianza de los viajeros en general".

Lejos de las zonas de conflicto, el panorama de la demanda subyacente es totalmente distinto: los viajes intraeuropeos aumentaron en un solo dígito, los viajes intraasiáticos aumentaron en dos dígitos bajos y el crecimiento de las pernoctaciones en Estados Unidos se aceleró hasta los diez dígitos bajos por cuarto trimestre consecutivo.

Esta aceleración en EE.UU. está siendo impulsada por las reservas directas, con un crecimiento de dos dígitos en el canal directo de Booking.com en EE.UU. y una mezcla directa B2C total que se mantiene estable en un rango medio del 60% a nivel mundial.

Más allá del alojamiento, los vuelos crecieron un 28% interanual en el primer trimestre, las atracciones crecieron aproximadamente un 25%, y las transacciones de Viajes Conectados, reservas que abarcan más de un vertical de viajes, crecieron en torno a los diez puntos, aproximadamente tres veces más rápido que el crecimiento total de transacciones de Booking.com.

Priceline también lanzó la próxima generación de su asistente de IA Penny a principios de junio, integrando Claude de Anthropic en la pila de IA propiedad de Priceline, con pruebas iniciales que muestran un mayor compromiso y conversión entre los usuarios de Penny y menos contactos de atención al cliente.

Desde el punto de vista normativo, el programa de socios preferentes de Booking.com está siendo investigado por el regulador antimonopolio de Italia, que alega que el mejor posicionamiento de búsqueda está vinculado a las tasas de comisión en lugar de a la calidad, y la empresa confirmó que está cooperando con la investigación.

En mayo, BKNG también colocó 1.900 millones de euros en pagarés preferentes en tres tramos, junto con una oferta separada de 750 millones de dólares en pagarés preferentes, aumentando así el capital y manteniendo al mismo tiempo su objetivo declarado de ratio de apalancamiento de aproximadamente 2 veces a lo largo del ciclo.

La Copa Mundial de la FIFA, que se celebrará del 11 de junio al 19 de julio en Estados Unidos, Canadá y México, añade un catalizador de demanda a corto plazo: B. Riley estima que se generarán 13,1 millones de visitantes y 21,3 millones de pernoctaciones a través de plataformas de viajes en línea, con Booking Holdings entre los beneficiarios directos mencionados.

BKNG tiene 30 calificaciones equivalentes a compra. La guerra recortó objetivos. La trayectoria del EBITDA no se movió.

Las acciones de Booking Holdings entraron en 2026 como uno de los compuestos más ampliamente cubiertos en internet de consumo, y el conflicto de Oriente Medio produjo algo que la acción rara vez ve: una ronda generalizada de recortes de objetivos de casi todos los principales bancos, ejecutados el mismo día, casi sin rebajas de calificación debajo de ellos.

Tras la publicación del primer trimestre, el 28 de abril, Deutsche Bank, BMO, Citi, Evercore, HSBC, JPMorgan, Mizuho, Piper Sandler, RBC, TD Cowen, UBS, Barclays, Oppenheimer y Wells Fargo redujeron sus objetivos, mientras que Wells Fargo fue el único que los elevó (de 214 a 215 dólares).

Ni una sola empresa rebajó su calificación a Vender. Piper Sandler, con el objetivo más bajo de la calle, 195 dólares, mantuvo su calificación neutral, si bien reconoció que BKNG es "un gran negocio y un generador de beneficios por acción a largo plazo de más del 15%".

BTIG, con una calificación de compra y un objetivo de 250 dólares, expresó claramente la opinión del consenso: "No vemos ningún deterioro para el negocio aquí con una sólida tracción en iniciativas estratégicas, fortaleza en EE.UU. y tendencias saludables en RoW ex Oriente Medio."

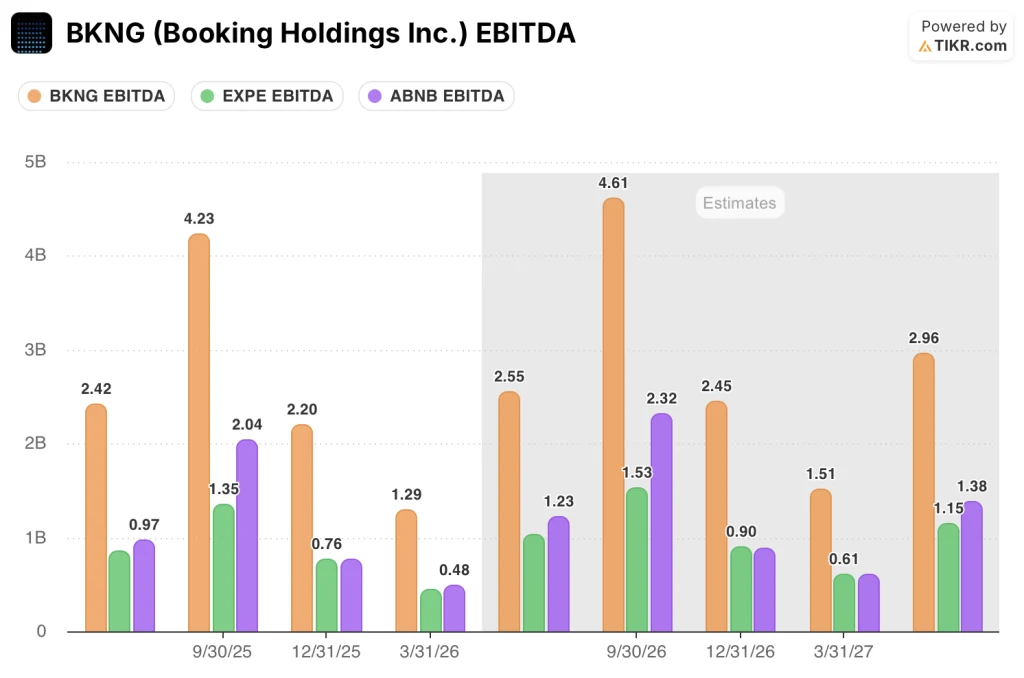

La tabla de estimaciones de EBITDA muestra por qué: para el segundo trimestre de 2026, el consenso estima un EBITDA de aproximadamente 2.550 millones de dólares, un aumento interanual de alrededor del 5%, y la trayectoria se recupera significativamente a través de la mitad posterior, con un consenso para el tercer trimestre de aproximadamente 4.610 millones de dólares (un aumento de alrededor del 9%) y el cuarto trimestre de aproximadamente 2.450 millones de dólares (un aumento de alrededor del 12%).

El consenso de EBITDA para todo el año 2026 de las acciones de Booking Holdings implica un negocio que absorbe un conflicto de 4 meses y aún expande las ganancias a través de la disciplina de márgenes y los beneficios de escala.

El encuadre a largo plazo de Compounder también se mantiene en todas las conferencias: en el Barclays Americas Select de mayo, Steenbergen reiteró el marco 8-8-15: al menos un 8% de crecimiento de reservas brutas en divisa constante, al menos un 8% de crecimiento de ingresos y al menos un 15% de crecimiento del BPA ajustado para los próximos años.

El consenso de ingresos para el segundo trimestre se sitúa en torno a los 7.170 millones de dólares (+6%), recuperándose hasta aproximadamente 9.740 millones de dólares en el tercer trimestre (+8%) y aproximadamente 6.890 millones de dólares en el cuarto trimestre (+9%).

Con 24 operaciones de compra, 6 de superación y 7 de mantenimiento frente a cero de venta, y un objetivo medio de alrededor de 224 dólares frente a un precio actual de 166 dólares, la comunidad de analistas considera que las acciones de BKNG están muy infravaloradas en relación con su trayectoria de beneficios a medio plazo, y que la guerra representa un viento en contra que reduce las estimaciones para 2026, más que un deterioro que cambie la estructura del negocio.

La única variable que no tiene una respuesta clara es la duración: la dirección ha asumido 4 meses de impacto del conflicto, pero Fogel reconoció en la llamada de ganancias que "no sabemos cuándo, pero terminará" y señaló que el negocio ha absorbido el 11 de septiembre, la crisis financiera, COVID, y la guerra entre Rusia y Ucrania sin daños duraderos a la trayectoria de la demanda a largo plazo.

BKNG genera más EBITDA en un trimestre que Expedia y Airbnb juntas

La ventaja de EBITDA de las acciones de Booking Holdings sobre sus dos pares más cercanos no es un error de redondeo, es una brecha estructural que el descuento actual no refleja.

En el tercer trimestre de 2025, el trimestre comparable más reciente de temporada alta, BKNG produjo 4.230 millones de dólares en EBITDA frente a los 2.040 millones de Airbnb(ABNB) y los 1.350 millones de Expedia(EXPE), lo que significa que Booking Holdings generó más ganancias que ambos pares combinados en el mismo periodo.

La diferencia persiste en el valle: en el primer trimestre de 2026, BKNG generó 1.290 millones de dólares en EBITDA, mientras que Airbnb obtuvo 48.000 millones y Expedia 27.000 millones, un ratio que se mantiene más o menos constante a lo largo del ciclo y que indica que la ventaja de escala de BKNG no es estacional.

De cara al futuro, la distancia no se comprime: el consenso estima el EBITDA del 3T 2026 de BKNG en aproximadamente 4.610 millones de dólares frente a los aproximadamente 2.320 millones de dólares de Airbnb y los aproximadamente 1.530 millones de dólares de Expedia, lo que sugiere que el mercado espera que Booking Holdings amplíe su ventaja absoluta en EBITDA incluso a lo largo de un año con un conflicto de 4 meses en contra.

¿Están infravaloradas las acciones de Booking Holdings en 2026? El objetivo de 335 dólares de TIKR responde directamente.

El caso base de TIKR valora Booking Holdings en aproximadamente 335 dólares en diciembre de 2030, lo que implica alrededor de un 102% de rentabilidad total desde el precio actual de 166 dólares, o aproximadamente un 17% anualizado durante 4,6 años.

El desglose del escenario cuenta el resto de la historia. Si los ingresos crecen en torno al 8% anual hasta 2030 con márgenes de ingresos netos cercanos al 31% y un BPA compuesto en torno al 14% anual (el caso medio), las acciones de BKNG alcanzan aproximadamente 548 $ en diciembre de 2034 para una rentabilidad total de en torno al 231% y una TIR cercana al 15%.

Si el crecimiento es más ligero, en torno al 7% de ingresos CAGR con márgenes cercanos al 29%, el caso bajo produce un precio de las acciones de aproximadamente 415 dólares y una TIR de alrededor del 11%.

Si la ejecución se acelera con una CAGR de ingresos del 8,5% y márgenes en expansión hacia el 32%, el caso alto produce aproximadamente 708 dólares y una TIR cercana al 18%.

Los tres escenarios comparten la misma hipótesis de partida: el conflicto de Oriente Medio es temporal, algo que la dirección ha modelado, que la comunidad de analistas ha aceptado y que la aceleración del crecimiento de las pernoctaciones en EE.UU., las reservas intraeuropeas y la adopción de Connected Trip corroboran en los datos subyacentes.

El riesgo no es que la tesis sea errónea. El riesgo no es que la tesis sea errónea, sino que el conflicto se extienda al segundo semestre o que los precios del combustible y las reducciones de capacidad de las aerolíneas provoquen una destrucción secundaria de la demanda que la dirección no ha incluido explícitamente en sus previsiones.

Es la acción de Booking Holdings una compra en este momento?

Con 30 valoraciones equivalentes a compra de 37 analistas y un objetivo medio de Street en torno a 224 $ frente a un precio actual de 166 $, la opinión de consenso es que las acciones de BKNG son una compra.

La hipótesis de base de TIKR añade un dato a más largo plazo: aproximadamente 335 $ en diciembre de 2030, lo que implica una rentabilidad anualizada de alrededor del 17%. El riesgo es la duración del conflicto, no la calidad del negocio.

¿Cuál es el precio objetivo de las acciones de BKNG?

El objetivo medio de Street para las acciones de BKNG es de aproximadamente 224 $, alrededor de un 35% por encima del precio actual de 166 $. El objetivo máximo de Street es de 298 $.

Los objetivos individuales oscilan entre 195 $ en el extremo inferior (Piper Sandler) y 298 $ en el extremo superior (HSBC), con la mayor parte de la cobertura agrupada entre 210 $ y 250 $ tras la ronda de reducciones de objetivos posteriores al primer trimestre.

¿Debería invertir en Booking Holdings Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Saca las acciones de Booking Holdings Inc. y verás años de finanzas históricas, lo que los analistas de Wall Street esperan para los ingresos y ganancias en los próximos trimestres, cómo los múltiplos de valoración se han movido con el tiempo, y si los objetivos de precios están tendiendo hacia arriba o hacia abajo.

Puedes crear una lista de seguimiento gratuita para seguir Booking Holdings Inc. junto con el resto de valores de tu interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de BKNG en TIKR →.