Estadísticas clave de las acciones de NVIDIA

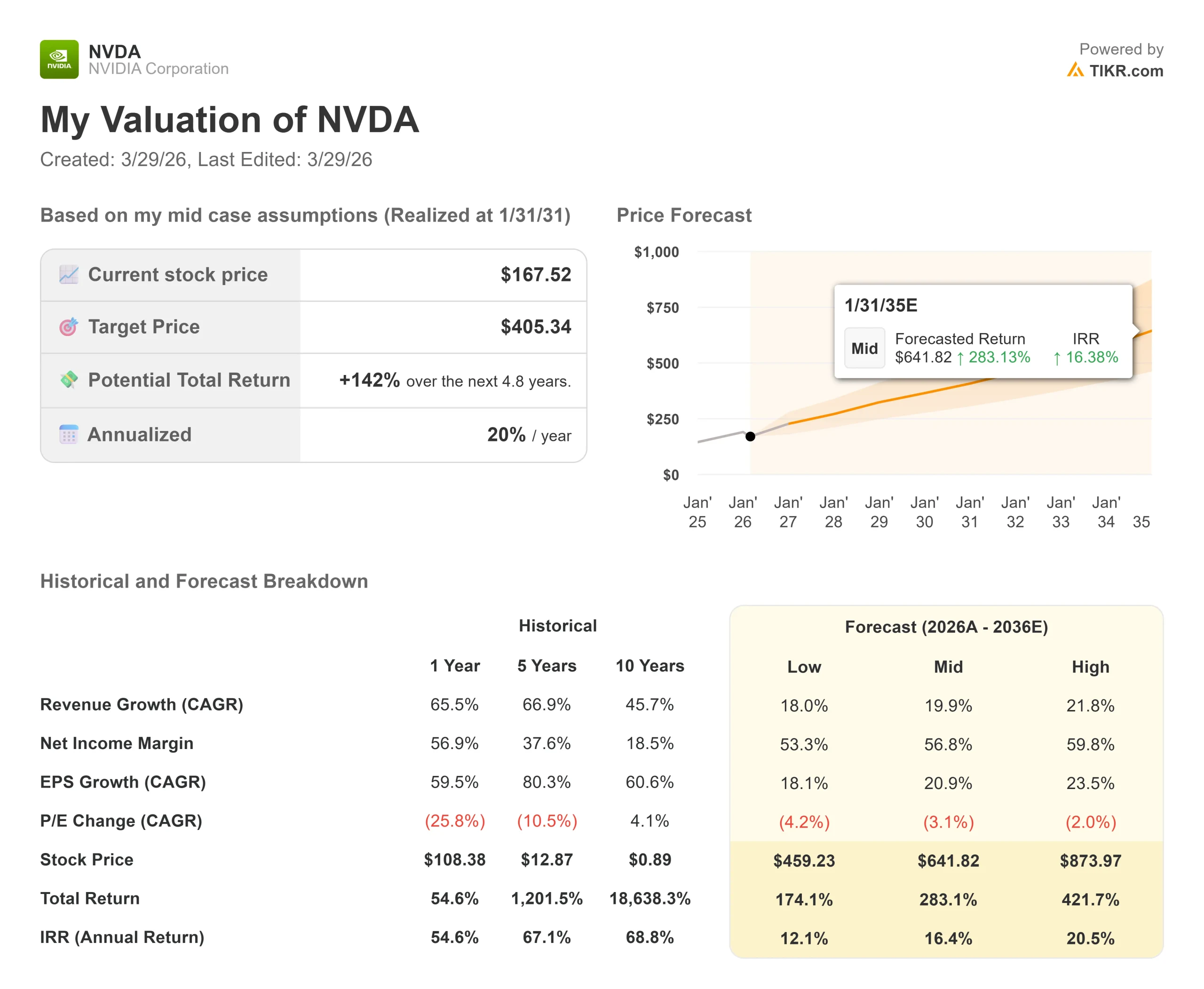

- Precio actual: $167.52

- Precio objetivo (medio): $405.34

- Objetivo de la calle: 268,22 $.

- Rentabilidad potencial total: +142%

- TIR anualizada: 20,00% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

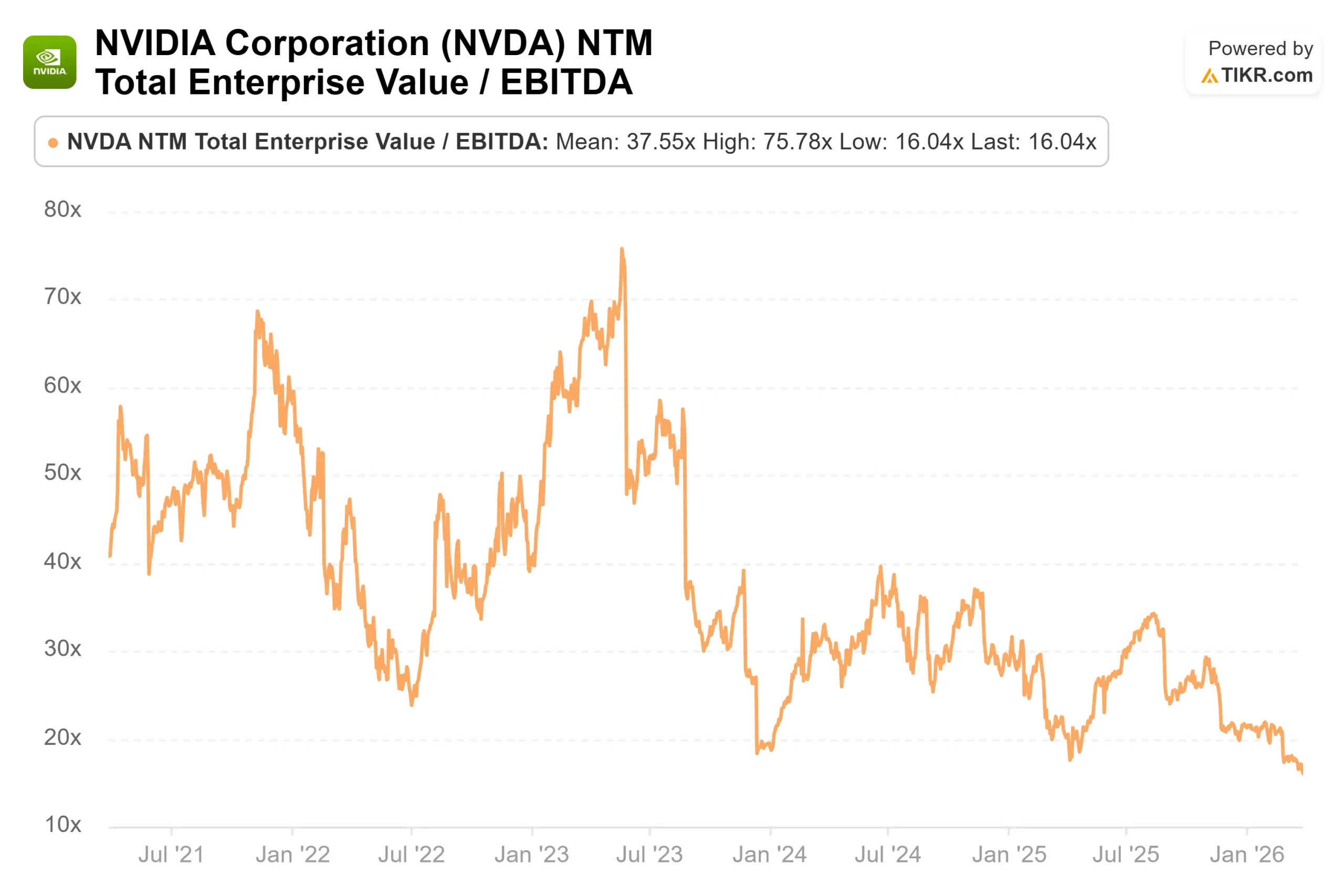

NVIDIA (NVDA) cotiza ahora a 20,20 veces los beneficios de los próximos doce meses, y el PER previsto de NVIDIA ha caído a cerca de 20, cerca de su nivel más bajo en cinco años y por debajo del índice S&P 500, la primera vez en 13 años que la acción cotiza con descuento con respecto al índice.

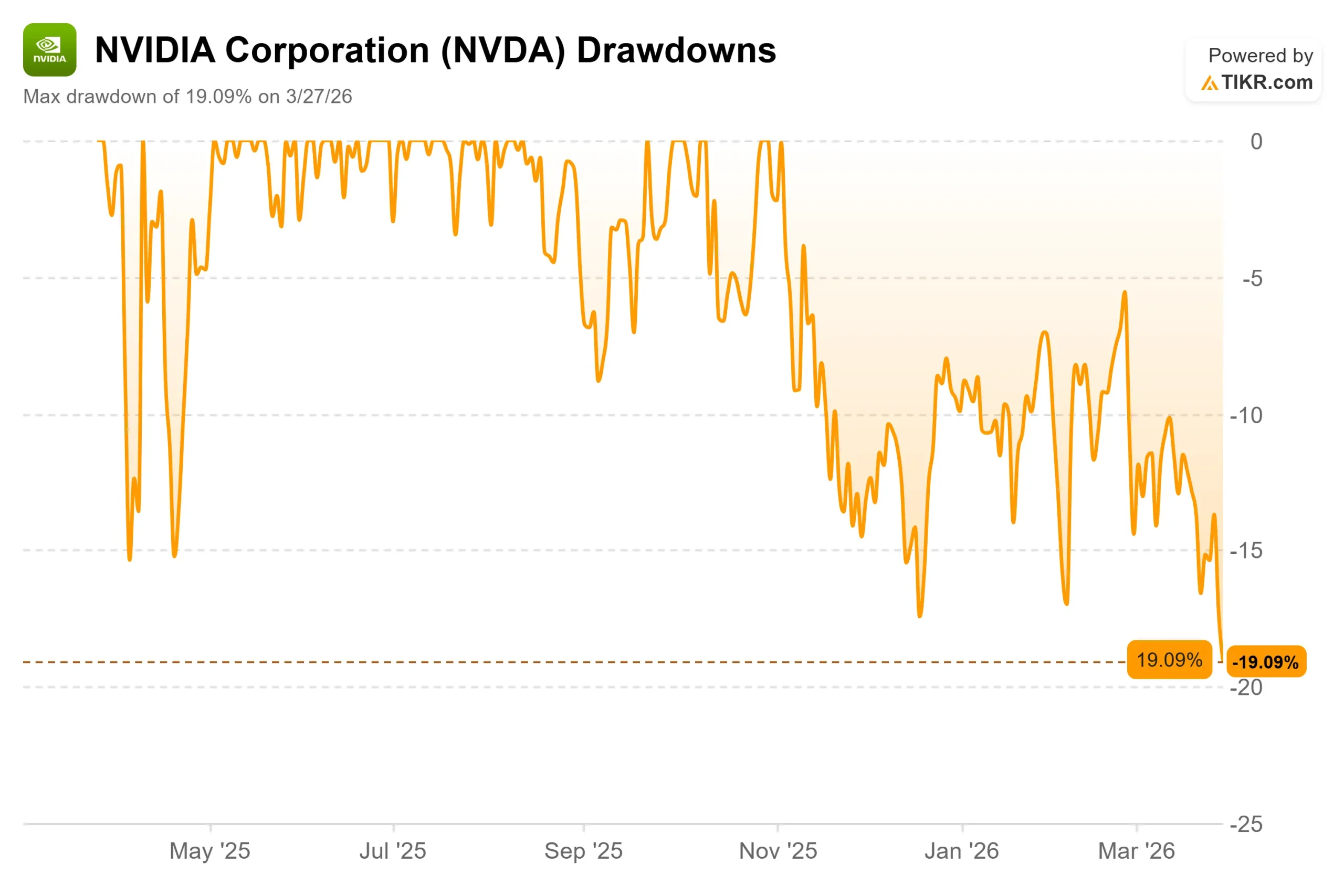

El valor ha retrocedido un 19,09% desde su máximo histórico y ha perdido aproximadamente un 8% en lo que va de año, presionado por una venta de valores tecnológicos más amplia vinculada al conflicto de Irán y a la subida de los tipos de interés.

Los alcistas argumentan que la venta es irracional dado el panorama de la demanda. Los bajistas apuntan a la persistente incapacidad del valor para mantener las ganancias tras los resultados.

La pregunta clave sin resolver: ¿es éste el punto de entrada más asimétrico en años, o puede la presión macroeconómica mantener a NVDA inmovilizada incluso aunque el negocio se acelere?

Los ingresos de NVIDIA en el cuarto trimestre del ejercicio 2026 ascendieron a 68.100 millones de dólares, un 73% más que en el mismo periodo del año anterior, con unos ingresos por centros de datos de 62.300 millones de dólares por encima del consenso de la calle.

El beneficio por acción GAAP de 1,76 dólares superó la estimación media de 1,47 dólares en un 19,57%, siendo el quinto trimestre consecutivo en el que se superan los ingresos. La acción cayó un 5,46% en la siguiente sesión, a pesar de todo. Para el primer trimestre del ejercicio 2027, la dirección estimó unos ingresos de 78.000 millones de dólares, más o menos un 2%, excluyendo explícitamente los ingresos por computación de centros de datos procedentes de China.

Dos semanas más tarde, en la GTC 2026, Jensen Huang, CEO de NVIDIA, subió aún más la apuesta.

Huang desveló que NVIDIA cuenta ahora con al menos 1 billón de dólares en pedidos de chips Blackwell y Vera Rubin hasta finales de 2027, lo que supone duplicar la cifra de 500.000 millones de dólares que citó en la misma conferencia un año antes.

En la sesión de analistas del 18 de marzo, Huang señaló que la cifra excluye productos más nuevos, como Groq, CPU autónomas y almacenamiento, lo que significa que se espera que los ingresos totales hasta 2027 superen con creces la cifra citada.

A pesar de ello, las acciones alcanzaron brevemente máximos de la sesión tras el anuncio antes de perder todas las ganancias y cerrar por debajo de donde cotizaban cuando comenzó la presentación.

Consulta las estimaciones históricas y prospectivas de las acciones de NVIDIA (¡Es gratis!) >>>

¿Está NVIDIA infravalorada hoy?

La configuración de la valoración es difícil de ignorar.

A 20,20 veces el PER NTM y a 16,04 veces el EV/EBITDA NTM, NVIDIA cotiza como si el crecimiento estuviera a punto de desacelerarse, no de acelerarse en un trimestre de 78.000 millones de dólares. El consenso de 268,22 dólares de 56 precios objetivo implica un 60% de revalorización desde el precio actual.

El panorama de los productos respalda esta convicción.

El sistema Vera Rubin de NVIDIA, compuesto por 1,3 millones de componentes, está diseñado para ofrecer 10 veces más rendimiento por vatio que su predecesor, Grace Blackwell, un avance fundamental a medida que el consumo de energía se convierte en una de las limitaciones más acuciantes para la expansión de los centros de datos de IA.

En la sesión con analistas celebrada el 18 de marzo, Huang explicó que el sistema de bastidores Vera Rubin amplía los ingresos direccionables por despliegue al añadir CPU, unidades de procesamiento de lenguaje Groq (chips especializados en la inferencia de latencia ultrabaja) y almacenamiento nativo de IA junto con el núcleo de cálculo de la GPU.

Goldman Sachs afirmó que la previsión de demanda de 1 billón de dólares contrarresta directamente la preocupación de que el gasto de capital en IA alcance su punto máximo en 2026, y señaló que la integración de Groq puede multiplicar por 35 el rendimiento por vatio para modelos de un billón de parámetros.

Wolfe Research reiteró su calificación de "Outperform" y su precio objetivo de 275 dólares, y calificó los Rubin Ultra Pods de Nvidia de modelo para los centros de datos de IA agéntica.

Los argumentos bajistas se centran en lo que rodea al producto.

El conflicto de Irán ha pesado en el sector tecnológico en general, contribuyendo a múltiples compresiones a través de nombres de alto crecimiento, mientras que el aumento de los tipos de interés podría frenar la financiación de la construcción de centros de datos.

Los controles a la exportación de China siguen siendo una limitación estructural, y cualquier endurecimiento adicional eliminaría ingresos sin beneficios compensatorios.

En cuanto a la valoración por pares, Broadcom se negocia a 17,98 veces EV/EBITDA NTM y AMD a 28,73 veces, ambas sobre la base de los próximos doce meses según los datos de TIKR.

NVIDIA, a 16,04 veces, cotiza con un descuento con respecto a ambas, a pesar de una tasa de crecimiento significativamente superior y unos márgenes más sólidos, con un margen bruto en los últimos doce meses del 71,1% y un margen operativo en los últimos doce meses del 60,4%.

Este descuento es una oportunidad o una señal de que el mercado está descontando una ralentización del crecimiento que aún no se ha reflejado en las cifras.

Comprueba cómo se comporta NVIDIA frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

Estadísticas clave:

- Precio actual: $167.52

- Precio objetivo (medio): $405.34

- Rentabilidad potencial total: +142%

- TIR anualizada: 20,00% / año

El modelo de caso intermedio TIKR aplica una CAGR de ingresos del 19,9%, impulsada por la continua expansión de la computación en los centros de datos a medida que Vera Rubin y la posterior arquitectura Feynman mantienen un ciclo de actualización de varios años, y por la creciente tasa de conexión de CPU, productos de inferencia basados en Groq y almacenamiento nativo de IA en cada nuevo despliegue de bastidores. El impulsor de los márgenes es una combinación de software y plataformas, con un margen de ingresos netos del 56,8% según el modelo del caso medio, a medida que los ingresos por software de mayor margen crecen como porcentaje de las ventas totales. El objetivo medio de 405,34 dólares por acción, realizado en enero de 2031, implica una capitalización anualizada del 20,00% desde el precio actual.

El principal riesgo a la baja es una reaceleración de las restricciones a la exportación a China, una desaceleración del gasto de capital en hiperescaladores o una erosión más rápida de lo esperado del liderazgo de NVIDIA en el mercado de inferencia por el silicio personalizado de AMD, Broadcom o los chips diseñados para hiperescaladores, cualquiera de los cuales comprimiría tanto la tasa de crecimiento como el múltiplo.

Conclusión: Atentos a los ingresos por centros de datos en el próximo informe de resultados de NVIDIA, el 27 de mayo de 2026. Si se sitúan en o por encima de los 72.000 millones de dólares frente a los 78.000 millones del punto medio de las previsiones totales, se confirma que la rampa Vera Rubin va por buen camino y que la demanda no china está absorbiendo la brecha del control de exportaciones. Un fallo en esa línea reabre el debate sobre la duración, independientemente de la cifra principal.

NVIDIA está aumentando sus ingresos un 73% anual, prevé 78.000 millones de dólares para el próximo trimestre, tiene una demanda confirmada de 1 billón de dólares hasta 2027 y cotiza por debajo del múltiplo a plazo del S&P 500 por primera vez en 13 años. El informe del 27 de mayo pondrá a prueba el escepticismo del mercado.

¿Deberías invertir en NVIDIA?

La única forma de saberlo es analizar los números tú mismo. TIKR te proporciona acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona NVIDIA y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedes crear una lista de seguimiento gratuita para seguir NVIDIA junto con cualquier otro valor que te interese. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar NVIDIA en TIKR Gratis →.

Buscas nuevas oportunidades?

- Mira qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!