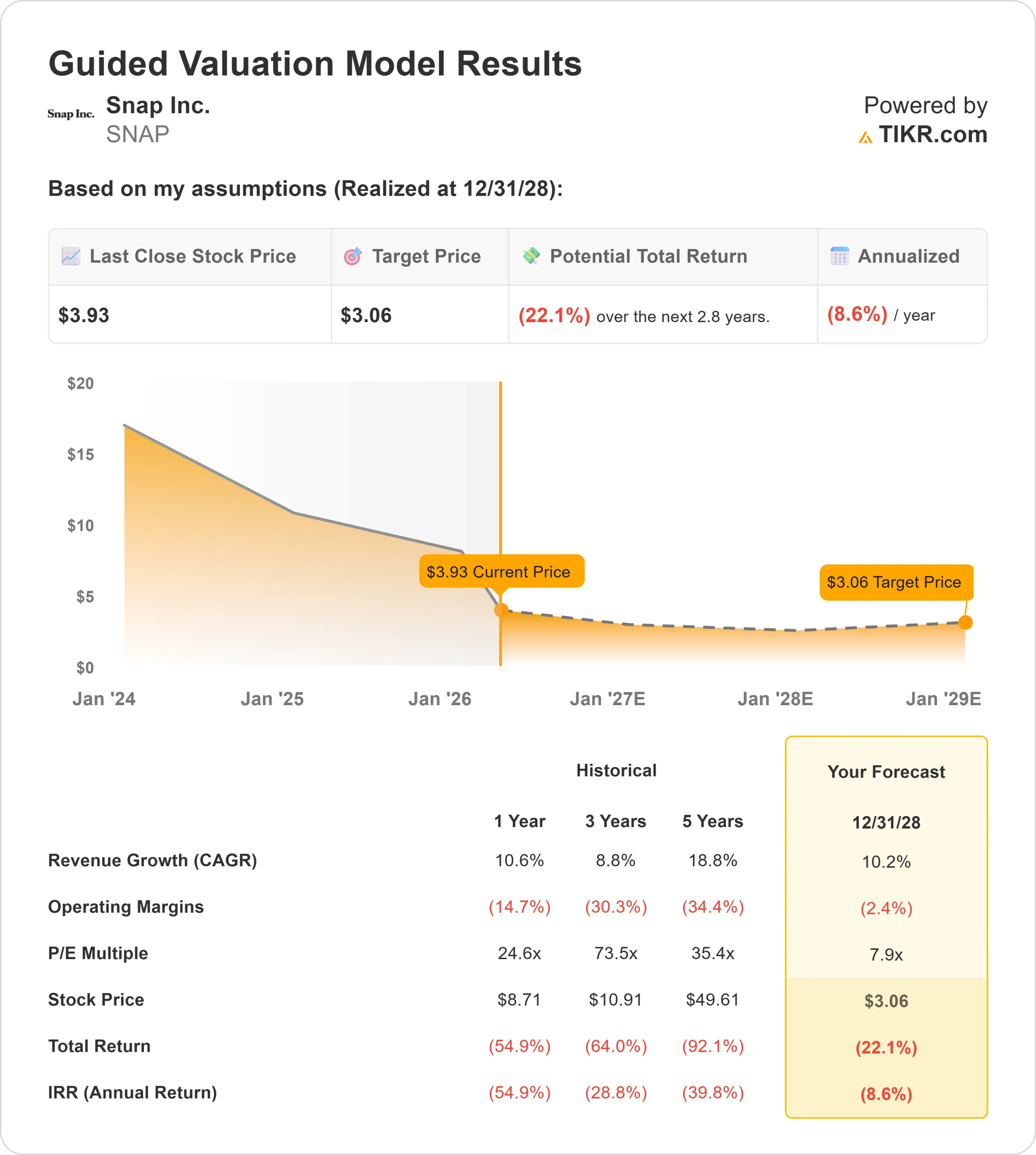

Estadísticas clave de Snap Stock

- Precio actual: $3.93

- Precio objetivo (caso base): $3.06

- Objetivo de la calle: $7.97

- Rentabilidad potencial total: (22,1%)

- TIR anualizada: (8,60%) / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

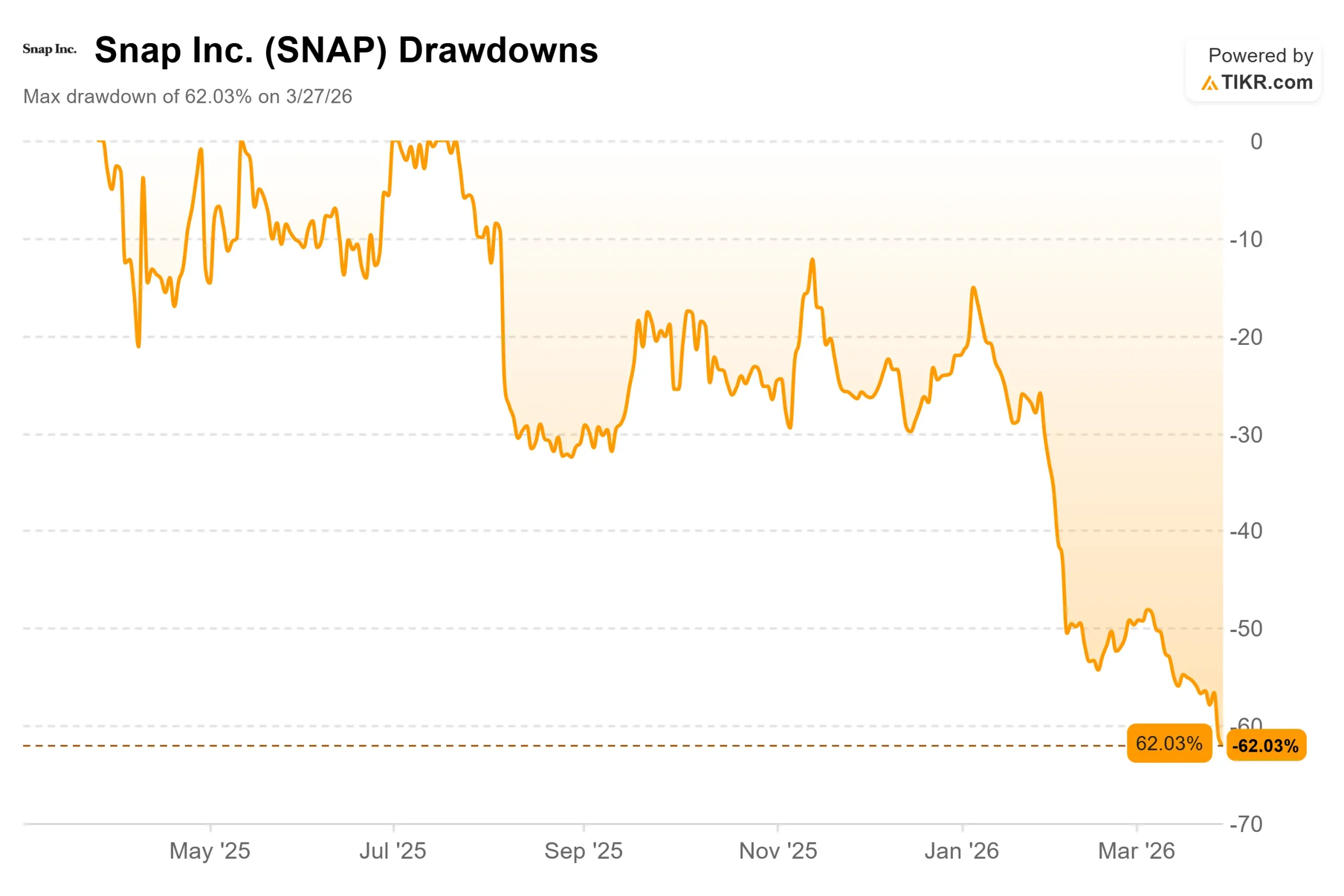

Snap (SNAP) se ha desplomado más de un 51% en lo que va de año y cerró en mínimos históricos el 26 de marzo de 2026, tras una semana en la que concentró todos los riesgos que los inversores habían estado rastreando.

Los alcistas apuntan a un creciente negocio de suscripciones y un camino genuino hacia la rentabilidad. Los osos argumentan que el modelo publicitario de Snap es estructuralmente frágil, y que la presión regulatoria que se está formando en torno a Snapchat no es un saliente temporal.

La única pregunta que se hace el mercado en estos momentos es si los 3,93 dólares reflejan un reajuste racional o un rebasamiento masivo.

El 26 de marzo, la Comisión Europea abrió una investigación formal sobre Snap en el marco de la Ley de Servicios Digitales, lo que provocó una caída del 10,69% en la cotización. La DSA (el marco de la UE que obliga a las grandes plataformas a proteger a los usuarios de contenidos nocivos) permite imponer multas de hasta el 6% de los ingresos anuales globales en caso de incumplimiento.

Con la base de ingresos de Snap en 2025, de 5.930 millones de dólares, eso representa un límite máximo de multa calculado en unos 356 millones de dólares, cifra significativa para una empresa que aún no ha alcanzado una rentabilidad sostenida según los principios contables generalmente aceptados.

La investigación examinará el sistema de verificación de edad de Snapchat, su gestión del grooming y la captación delictiva de menores, y su eliminación de contenidos que promocionan productos ilegales.

La investigación de la UE no llega en el vacío.

El 4 de febrero, Snap declaró unos ingresos de 1.720 millones de dólares en el cuarto trimestre de 2025, superando el consenso de 1.700 millones de dólares, y autorizó un programa de recompra de acciones de 500 millones de dólares.

Sin embargo, los 474 millones de usuarios activos diarios en todo el mundo no alcanzaron los 478 millones que esperaba Wall Street, los 94 millones de usuarios activos diarios en Norteamérica no alcanzaron los 97 millones previstos y la previsión de ingresos para el primer trimestre de 2026, de entre 1.50 y 1.530 millones de dólares, quedó por debajo de la estimación de 1.550 millones de dólares. Las acciones cayeron un 13,37% ese día y no se han recuperado.

El CEO Evan Spiegel, cofundador y consejero delegado de Snap Inc, abordó directamente el entorno regulatorio en la llamada de resultados. Spiegel afirmó que los ingresos procedentes de usuarios menores de 18 años "no son significativos" y que Snap "no se preocupa demasiado por el cambiante entorno normativo" a la hora de evaluar el potencial de generación de ingresos de la empresa.

La UE abrió su investigación formal tres semanas después.

Vea las estimaciones históricas y futuras de las acciones de Snap (¡Es gratis!) >>>

¿Está Snap infravalorada hoy?

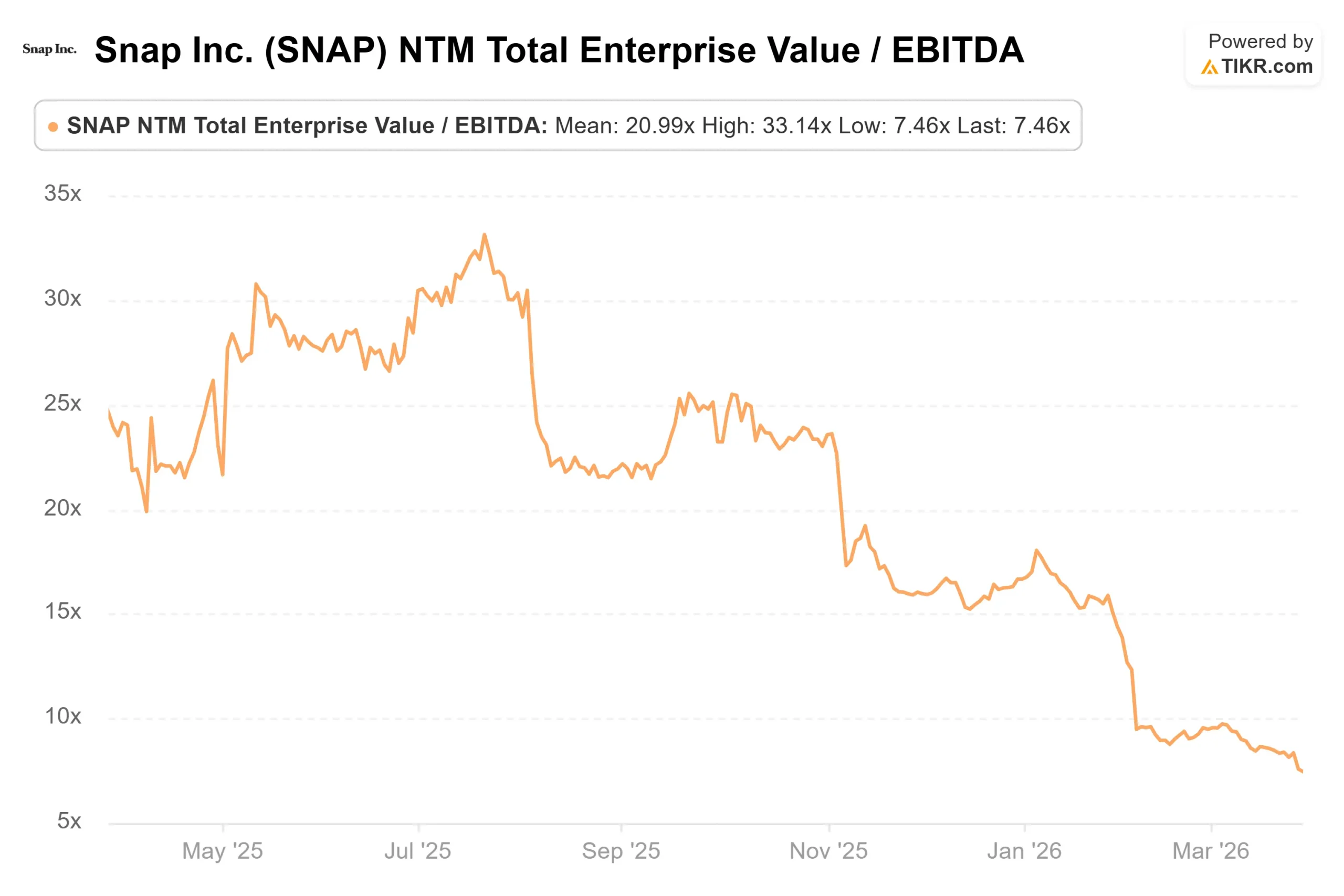

A 3,93 dólares, Snap cotiza a 1,17 veces EV/ingresos NTM y a 7,46 veces EV/EBITDA NTM (NTM significa los próximos doce meses, el consenso a futuro).

El precio objetivo medio de Street de 7,97 $ implica aproximadamente un 103% de revalorización a partir de aquí, con 7 compras, 3 superaciones, 31 mantenimientos, 2 infravaloraciones y 1 venta entre 44 analistas. Estos objetivos se han recortado de forma constante durante todo el año sin que el valor haya cerrado la brecha.

El negocio de suscripciones es el aspecto positivo más concreto de la historia de Snap. Snap anunció en febrero que su categoría de ingresos directos, incluidos Snapchat+, Lens+, Snapchat Platinum y los planes de almacenamiento Memories, ha superado los 1.000 millones de dólares anuales, gracias a una comunidad global de suscriptores de más de 25 millones.

Esta fuente de ingresos tiene mayores márgenes que la publicidad y crece con independencia de los ciclos del mercado publicitario. En cuanto a la publicidad, los anunciantes activos crecieron un 28% interanual en el cuarto trimestre, impulsados por el segmento de pequeñas y medianas empresas.

El panorama publicitario es más difícilmente optimista.

Morgan Stanley recortó su precio objetivo de Snap de 9,50 a 6,50 dólares en marzo, señalando que el negocio principal está funcionando mejor de lo esperado, pero destacando la incertidumbre en torno a una oportunidad de ingresos de alto margen de 400 millones de dólares de la asociación Perplexity AI de Snap, un acuerdo que, según los comentarios de los analistas, se ha aplazado hasta más adelante en 2026.

Cabe destacar el contexto de la competencia.

Entre los competidores de Snap en medios interactivos, Pinterest cotiza a 1,92 veces EV/Ingresos NTM y 6,60 veces EV/EBITDA NTM, mientras que Baidu cotiza a 1,93 veces EV/Ingresos NTM y 10,65 veces EV/EBITDA NTM. El valor de Snap, 1,17 veces EV/ingresos NTM, parece un descuento a primera vista.

Tanto Pinterest como Baidu son operacionalmente rentables sobre una base GAAP y conllevan un menor riesgo regulatorio en la actualidad. El descuento puede estar justificado, no ser barato.

Un jurado de California declaró recientemente responsables a Meta y YouTube por diseñar sus plataformas para explotar a usuarios jóvenes. Snap había sido incluida en el mismo litigio, pero llegó a un acuerdo antes del veredicto por una cantidad no revelada.

El entorno legal más amplio en torno a las plataformas con bases de usuarios jóvenes se está endureciendo, y la audiencia de Snapchat es más joven que casi cualquiera de sus principales competidores.

Vea cómo se comporta Snap frente a sus competidores en TIKR (¡es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio actual: $3.93

- Precio Objetivo (Caso Base): $3.06

- Rentabilidad total potencial: (22,1%)

- TIR anualizada: (8,60%) / año

El modelo de caso base TIKR tiene como objetivo 3,06 $ para el 31 de diciembre de 2028, lo que implica una rentabilidad total negativa del 22,1%. El modelo asume una CAGR de los ingresos del 10,2%, impulsada por el crecimiento continuado de las suscripciones y una recuperación gradual de la demanda de los anunciantes a medida que se amplía el segmento de las pymes. El impulsor de los márgenes es la expansión del margen bruto hacia el 60%, en consonancia con el comentario del cuarto trimestre del Director Financiero Derek Andersen. Aun así, el modelo proyecta un margen operativo negativo del 2,4% hasta 2028, lo que refleja la inversión continuada en Specs (las gafas de realidad aumentada de Snap, cuyo lanzamiento al consumidor está previsto para 2026), la infraestructura de IA y la expansión de la fuerza de ventas.

El caso positivo: los ingresos de la asociación Perplexity llegan a tiempo, Specs encuentra un público consumidor y la investigación de la UE se resuelve sin multas importantes. El lado negativo: Las sanciones de la DSA se acercan al límite del 6%, el acuerdo de Perplexity decepciona y la normativa para menores de 18 años se endurece aún más en Europa. El modelo TIKR dice que las acciones no están baratas a 3,93 dólares. Esa es la lectura honesta.

Conclusión: Atentos a la línea de ingresos por publicidad en los resultados del primer trimestre de 2026 de Snap, el 6 de mayo de 2026. Los ingresos por publicidad crecieron sólo un 5% interanual en el cuarto trimestre. Si esa tasa se desacelera y las suscripciones la compensan, la historia de los márgenes se mantiene, pero la tesis de la plataforma publicitaria central se debilita aún más. Si la publicidad se reacelera y se confirman los ingresos de Perplexity en el tercer trimestre, la narrativa cambia rápidamente. Esa única línea determinará si esta acción se estabiliza o marca nuevos mínimos.

Snap tiene 946 millones de usuarios activos mensuales, un negocio de suscripción que cruza una tasa de ejecución anualizada de mil millones de dólares y una apuesta de hardware en el horizonte, cotizando a un precio no visto desde antes de su oferta pública inicial de 2017. El modelo TIKR dice que todavía no está lo suficientemente barata como para poseerla.

¿Deberías invertir en Snap?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Snap y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Snap junto con cualquier otro valor de su interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Snap en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!