Datos clave sobre las acciones de Microsoft

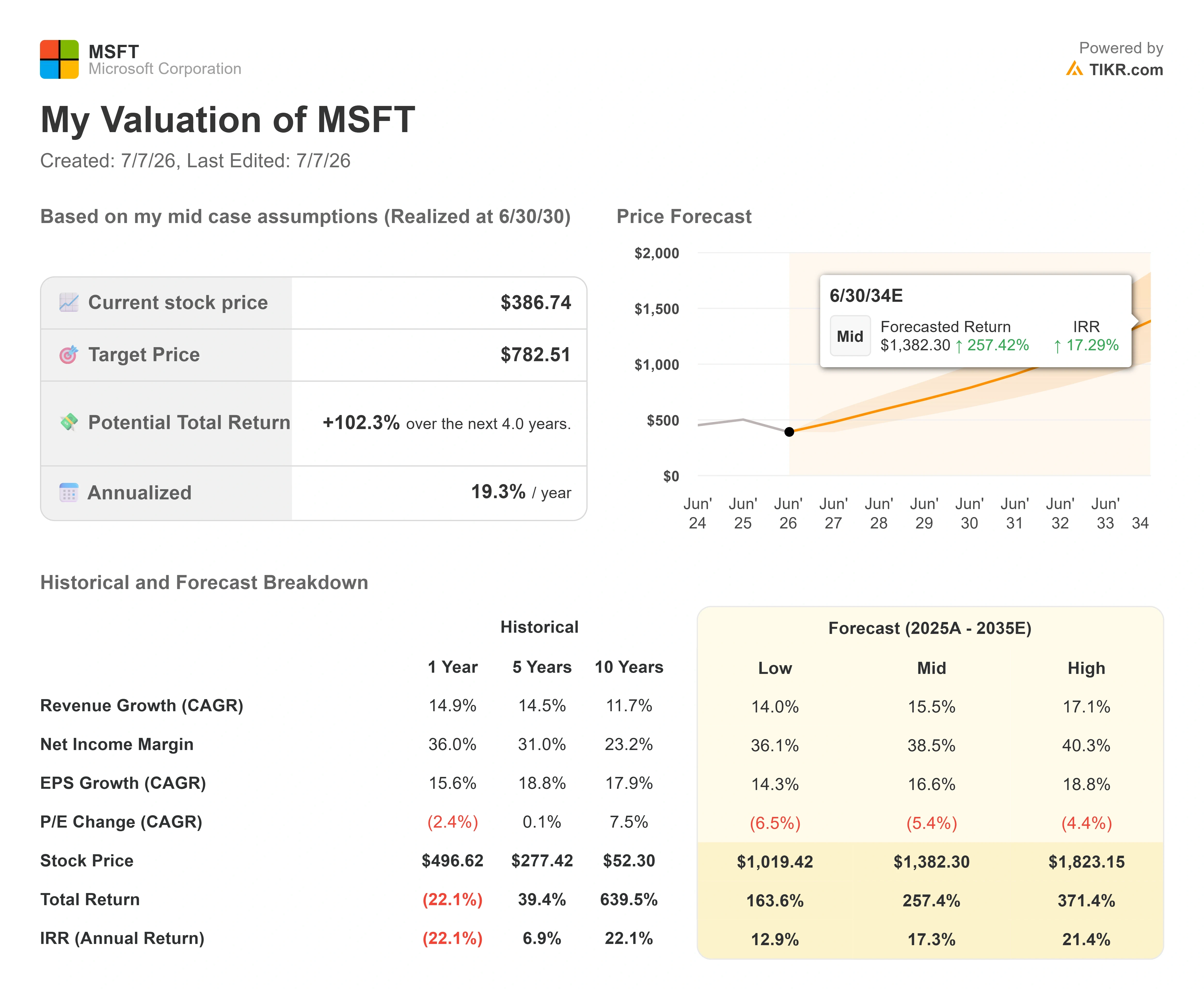

- Precio actual: 386,74 $

- Precio objetivo (medio): ~780 dólares

- Precio objetivo del mercado: ~560 dólares

- Rentabilidad total potencial: ~100 %

- TIR anualizada: ~19 % / año

- Reacción ante los resultados: -3,93 % (29 de abril de 2026)

- Caída máxima: 34,91 % (25 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Microsoft (MSFT) ha pasado el año 2026 sufriendo un castigo injustificado. La acción cerró a 386,74 dólares el 6 de julio, aproximadamente un 30 % por debajo de su máximo de 52 semanas, situado en 555,45 dólares, y registró una caída máxima del 34,91 % el 25 de junio, la peor del año. Para una empresa que acaba de aumentar sus ingresos un 18 % y ha visto cómo su negocio de IA superaba los 37 000 millones de dólares en ingresos anuales, es una situación extraña en la que cotizar. El mercado no discute si Microsoft está triunfando. Lo que se debate es cuándo se reflejará ese éxito en el flujo de caja, y esa brecha entre un negocio sólido y un precio de las acciones débil es la gran incógnita de cara a la segunda mitad del año.

El temor es concreto. La directora financiera, Amy Hood, previó unos gastos de capital de aproximadamente 190 000 millones de dólares para el año natural 2026, una cifra tan elevada que limitó el flujo de caja libre a 15 800 millones de dólares el último trimestre, frente a los 46 700 millones de dólares de flujo de caja operativo. Cuando una empresa gasta 31 900 millones de dólares en un solo trimestre en centros de datos y chips, ese gasto aparece en la cuenta de resultados como coste mucho antes de que se traduzca en beneficio. Los pesimistas ven a una empresa que se está hundiendo en un agujero por su propio gasto. La pregunta que el mercado aún no puede responder es si ese gasto está generando una demanda real y contratada, o si solo es una apuesta por un auge que podría enfriarse.

Las señales acaban de cambiar, y el mercado apenas se ha dado cuenta

Dos datos de finales de junio y principios de julio contradicen el argumento bajista. El 29 de junio, Haleon, la empresa de salud para el consumidor responsable de Sensodyne y Advil, firmó un acuerdo de cinco años para implementar Microsoft 365 Copilot, Azure e IA agentiva en todas sus operaciones en 170 países. Esto es relevante porque la crítica que ha recibido Microsoft durante todo el año ha sido que nadie compra Copilot a gran escala. Un compromiso de cinco años con una empresa global regulada, que abarca la previsión de la cadena de suministro y el contenido clínico, no es un proyecto piloto. Las acciones subieron alrededor de un 4 % el 1 de julio, cuando se conoció la noticia, coincidiendo con una rotación de los valores de semiconductores hacia el software.

Una segunda señal llegó de Jefferies. En una encuesta a directores de sistemas de información (CIO) dirigida por el analista Brent Thill, Azure, la plataforma en la nube de Microsoft, es ahora el principal proveedor de servicios en la nube para el 55 % de los directores de sistemas de información estadounidenses encuestados, frente al 28 % de Amazon Web Services. Esa diferencia se ha ampliado desde los apenas 7 puntos de la encuesta de diciembre de 2025. En cuanto al gasto, Azure acapara ahora el 46 % de los presupuestos previstos para la nube, frente al 29 % de AWS. Un contrato es una noticia destacada y una encuesta es una instantánea, pero juntos apuntan en la misma dirección: la oferta de infraestructura de Microsoft parece estar calando entre los clientes que firman los cheques más cuantiosos.

Consulta las estimaciones históricas y futuras de las acciones de Microsoft (¡es gratis!) >>>

Lo que dijo realmente la dirección

La razón por la que este gasto es justificable se remonta a la conferencia sobre resultados del 29 de abril, donde el tono se centró menos en el crecimiento y más en cómo se le paga a Microsoft. El director ejecutivo, Satya Nadella, enmarcó el cambio hacia la IA en términos estructurales: «Nos encontramos al inicio de uno de los cambios de plataforma más trascendentales que transformará todo el conjunto tecnológico a medida que los agentes proliferen y se conviertan en la carga de trabajo dominante». Esto replantea el debate sobre el gasto en capital. Si los agentes se convierten en la carga de trabajo empresarial por defecto, la infraestructura es una puerta de entrada, no un gasto excesivo.

La perspectiva más profunda fue el cambio de modelo de negocio que se esconde tras las cifras. Microsoft está transformando su modelo comercial, pasando de las licencias por puesto a una combinación de puestos y consumo. Nadella lo describió directamente, afirmando que cualquier negocio de Microsoft por usuario, «ya sea de productividad, programación o seguridad, se convertirá en un negocio por usuario y por uso». Esto ya se refleja en los datos. Casi el 60 % de los clientes del servicio Dynamics 365 compran ahora créditos basados en el uso además de sus puestos, y GitHub Copilot pasó a un modelo de precios por consumo el 1 de junio. Un modelo basado exclusivamente en puestos limita los ingresos al producto del precio por el número de usuarios. Una capa de consumo aumenta los ingresos por cliente a medida que crece el uso, sin necesidad de nuevas ventas. Así es como una franquicia de software madura vuelve a acelerar su crecimiento, y esa es la parte de la historia que la caída ignora.

La cartera de pedidos aporta una cifra concreta al argumento. Hood confirmó que las obligaciones de cumplimiento pendientes —la cartera de pedidos contratados de la empresa— superaban los 627 000 millones de dólares, lo que supone un aumento interanual del 99 %, y que aproximadamente el 25 % se convertirá en ingresos en los próximos 12 meses. Se trata de una demanda ya firmada, a la espera de que se reconozca la capacidad para su cumplimiento.

¿Está justificado el descuento?

Aquí es donde la valoración resulta difícil de rebatir. El EV/EBITDA de Microsoft para los próximos doce meses (NTM) se sitúa en 12,71x, cerca de un mínimo de varios años y muy por debajo del rango de entre 17x y 22x que mantuvo a lo largo de 2025. Su PER NTM de 20,89 veces se encuentra comprimido frente a una media de los últimos 10 años más cercana a las 30 veces, según datos de mercado externos. El mercado está aplicando un múltiplo propio del hardware, que requiere un gran capital, a un negocio que sigue obteniendo márgenes propios del sector del software, con un margen bruto del 68 % y un margen EBIT del 46,8 %.

En comparación con sus competidores, el panorama presenta matices, en lugar de ser una ganga evidente. El EV/EBITDA futuro de Microsoft, de 12,71x, se sitúa por encima del de Oracle (10,98x), pero muy por debajo del grupo de empresas de software de crecimiento: Palo Alto Networks, con 58,40x; CrowdStrike, con 105,35x; y Palantir, con 60,01x. Microsoft es una de las pocas empresas que combina una exposición a la IA a hiperescala con la rentabilidad propia de una megacapitalización, y, sin embargo, cotiza cerca del extremo inferior de ese grupo de empresas comparables en cuanto a múltiplos de flujo de caja. La prima respecto a Oracle se justifica por las ganancias de cuota de mercado de Azure y el potencial de monetización de Copilot. El descuento respecto a las empresas de seguridad de alto crecimiento refleja el tamaño de Microsoft, no una situación económica más débil.

El contrapeso es real. Si los costes de los componentes se mantienen elevados y el gasto en IA supera los rendimientos, el mínimo del flujo de caja libre se agrava y el múltiplo permanece comprimido, independientemente de lo sólida que parezca la cifra de negocio. Hood fue claro al afirmar que la oferta seguirá siendo limitada al menos hasta el año natural 2026, por lo que las dificultades en el flujo de caja se producirán antes de la recuperación. El escenario alcista requiere que el ciclo de inversión en capital alcance su punto álgido según lo previsto. El escenario bajista solo necesita que se retrase.

Comprueba cómo se comporta Microsoft frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 386,74 $

- Precio objetivo (medio): ~780 $

- Rentabilidad total potencial: ~100 % (en unos 4 años)

- TIR anualizada: ~19 % / año

Se utiliza este escenario intermedio porque se ajusta a las estimaciones de consenso en lugar de a un escenario optimista, y el propio precio objetivo medio de Wall Street, de unos 560 dólares, ya implica un potencial de subida de aproximadamente el 45 %, por lo que incluso la estimación conservadora apunta al alza.

- Motor de ingresos 1: Azure está ganando cuota de mercado en la nube empresarial a medida que las cargas de trabajo de IA se amplían frente a una cartera de pedidos de 627 mil millones de dólares, un cambio que la encuesta de Jefferies ayuda a cuantificar.

- Motor de ingresos n.º 2: Microsoft 365 Copilot profundiza en la monetización a medida que el modelo de «licencia más consumo» madura en más de 20 millones de licencias de pago. El escenario moderado asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 16 %.

- Motor de los márgenes: el apalancamiento operativo a medida que el ciclo de inversión alcanza su punto álgido, lo que elevará el margen de beneficio neto hasta alrededor del 39 %, frente al 36 % actual.

- Riesgo principal: el momento. Si el ciclo de inversión en capital fijo no alcanza su punto álgido en el año natural 2026, la recuperación del flujo de caja libre se retrasará y el múltiplo se mantendrá bajo.

Potencial alcista: si la tarificación basada en el uso añade un motor de consumo a una base instalada ya de por sí enorme, los beneficios crecerán más rápidamente de lo que prevén los modelos de Wall Street.

Riesgo a la baja: si el gasto en IA supera los rendimientos y los costes de la memoria se mantienen elevados, los márgenes se comprimen y el descuento persiste.

Conclusión

La cifra clave a tener en cuenta es el crecimiento de Azure a tipo de cambio constante en los resultados del cuarto trimestre fiscal, que se publicarán alrededor del 28 de julio. Hood ha dado una previsión de entre el 39 % y el 40 %. Una cifra dentro o por encima de ese rango, junto con la primera mejora secuencial en el margen de flujo de caja libre, sería la señal concreta de que el ciclo de las infraestructuras ha alcanzado su punto álgido y de que el mercado ya ha descontado una recuperación que ahora puede vislumbrar. Un resultado por debajo de lo esperado, o un nuevo aumento en las previsiones de inversión en capital sin que los ingresos lo justifiquen, mantendrá vivo el escenario bajista y el descuento intacto. Todo lo demás —la cartera de pedidos, la encuesta a los directores de informática, el acuerdo con Haleon— apunta en una misma dirección. El 28 de julio es cuando se conocerán los resultados.

¿Deberías invertir en Microsoft?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Microsoft» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Microsoft junto con cualquier otra acción que te interese. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Microsoft en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!