Marvell Technology, Inc. (NASDAQ: MRVL) cotiza cerca de los 89 $/acción, muy por debajo de su máximo de 52 semanas de 127 $. La acción se ha enfriado en 2025, ya que los inversores sopesan la debilidad del ciclo de chips a corto plazo con el potencial de crecimiento a largo plazo de la IA y la infraestructura en la nube.

Recientemente, Marvell presentó unos resultados trimestrales en los que destacaba un sólido progreso en sus segmentos de centros de datos y redes, impulsado por la creciente demanda relacionada con la IA. La dirección de la empresa hizo hincapié en las continuas victorias de diseño en la nube y la conectividad óptica, sentando las bases para un mayor crecimiento a medida que los clientes de hiperescala amplíen su capacidad de IA.

Este artículo examina dónde espera Wall Street que cotice Marvell en 2028, según las previsiones de consenso y el modelo de valoración guiada de TIKR. Estas cifras reflejan las estimaciones de los analistas, no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren un valor razonable

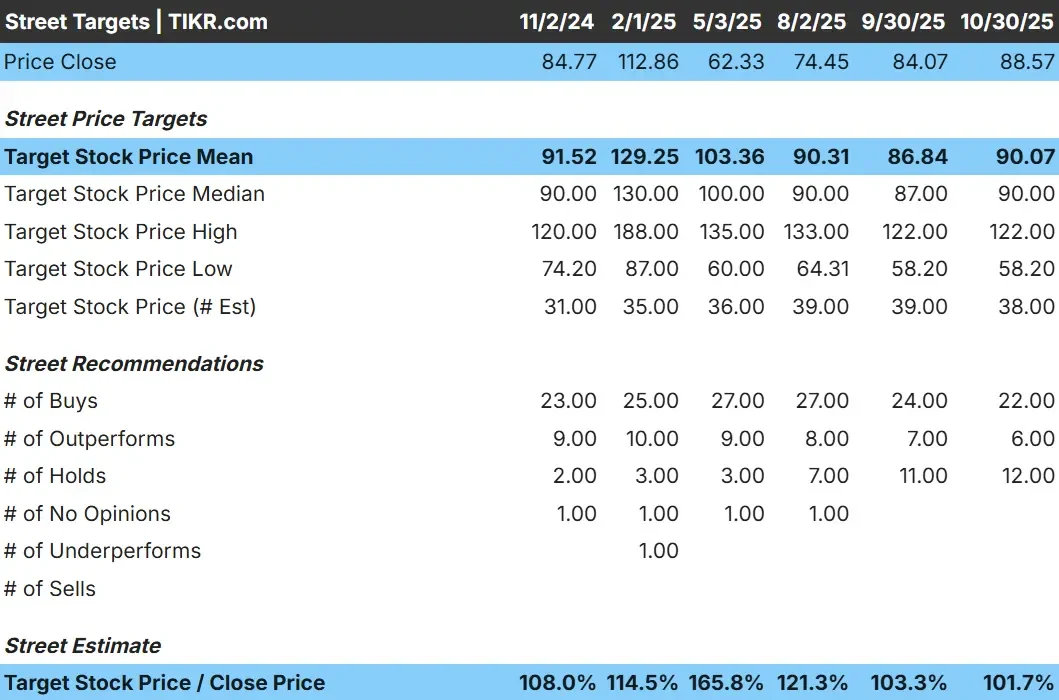

Marvell cotiza hoy en torno a los 89 $/acción. El precio objetivo medio de los analistas es de 90 $/acción, lo que sugiere que el valor tiene un precio justo a los niveles actuales. Las previsiones muestran un amplio abanico y ponen de relieve un sentimiento mixto:

- Estimación alta: ~122 $/acción

- Estimación baja: ~58 $/acción

- Objetivo medio: ~90 $/acción

- Valoraciones: 22 de compra, 6 de superávit, 12 de mantenimiento

Para los inversores, este rango muestra que el recorrido alcista a corto plazo es limitado, pero varios analistas esperan una recuperación más fuerte una vez que la demanda de infraestructuras de IA vuelva a repuntar. El posicionamiento a largo plazo de Marvell sigue siendo atractivo, incluso si los próximos trimestres siguen siendo desiguales.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Marvell Technology: Perspectivas de crecimiento y valoración

Los fundamentales de Marvell apuntan a un saludable potencial de crecimiento a largo plazo:

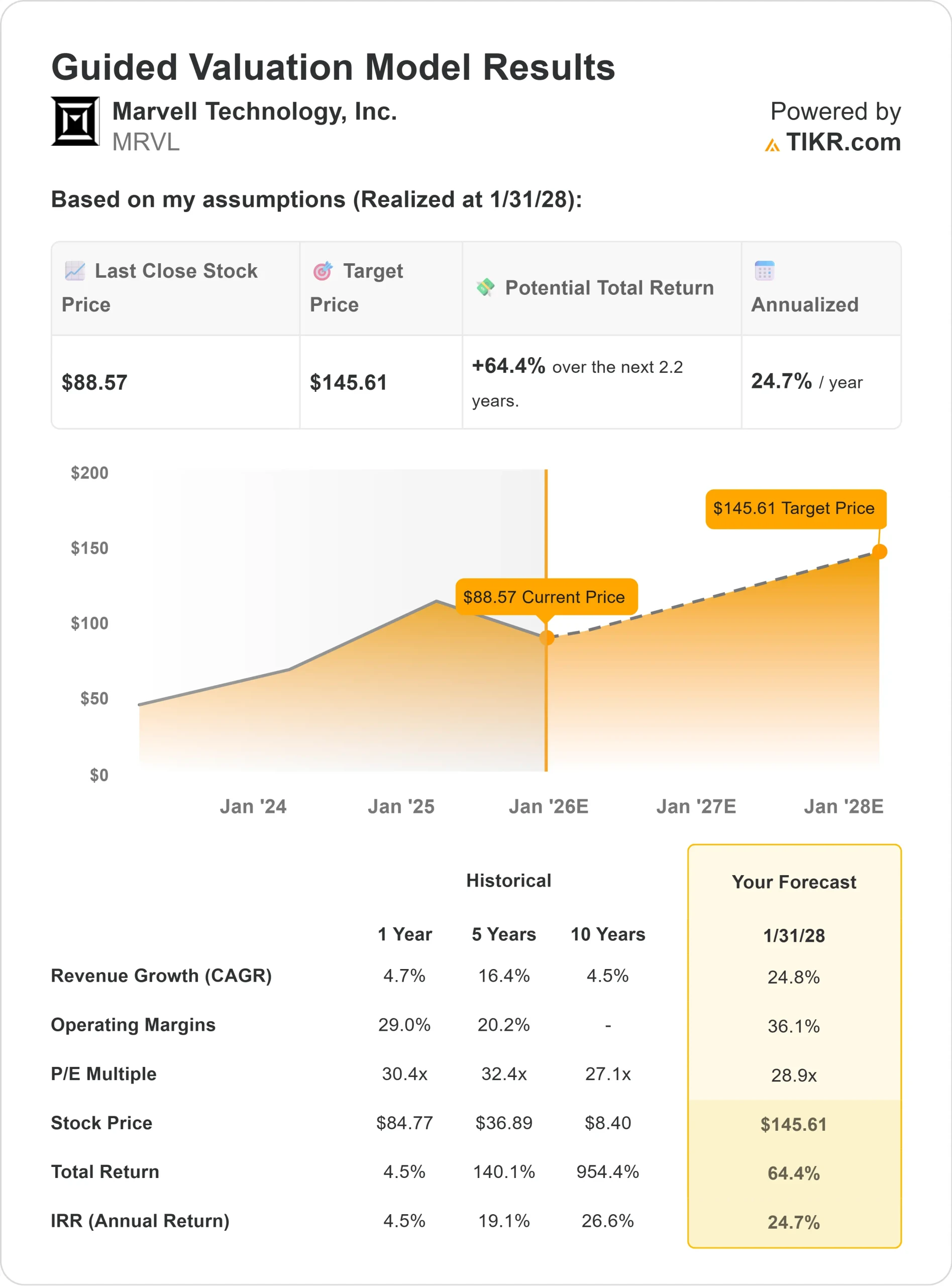

- Crecimiento de los ingresos: ~25% anual hasta 2028

- Márgenes operativos: ~36%

- PER previsto: ~29x

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 29 veces, sugiere unos 146 dólares por acción para 2028.

- Esto supone una rentabilidad total del 64%, o aproximadamente un 25% anualizado.

Para los inversores, estas perspectivas indican que Marvell podría ser una de las apuestas más prometedoras en infraestructuras de IA. Sus profundas alianzas con proveedores de nube a hiperescala y su liderazgo en silicio personalizado la convierten en una compounder creíble a medida que se acelera la adopción de la IA.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Marvell desempeña un papel clave en el desarrollo de la IA y la computación en nube. Sus chips gestionan la rápida transferencia de datos y la conectividad que alimentan los centros de datos a hiperescala. A medida que empresas como Amazon, Microsoft y Google amplían sus cargas de trabajo de IA, las ganancias de diseño de Marvell siguen creciendo.

La combinación de productos de la empresa está cambiando hacia soluciones de IA y redes ópticas con mayores márgenes, lo que aumenta la rentabilidad. El compromiso de la dirección con la innovación y sus relaciones a largo plazo con los clientes también añaden visibilidad.

Para los inversores, esta combinación de crecimiento, ejecución y demanda estructural ofrece a Marvell un gran potencial para componer beneficios de forma constante en los próximos años.

Caso bajista: Ciclicidad y competencia

Incluso con sus puntos fuertes, Marvell sigue ligada al ciclo más amplio de los semiconductores. Los periodos de menor gasto de capital o de menor demanda empresarial podrían afectar a los resultados.

La valoración de la acción, cercana a 29 veces los beneficios futuros, presupone una ejecución constante. La competencia de Broadcom, Nvidia y AMD sigue siendo intensa, ya que cada una persigue los mismos mercados de alto crecimiento. Cualquier ralentización de los pedidos de IA o la presión sobre los precios podría limitar la rentabilidad a corto plazo.

Para los inversores, el principal riesgo es el calendario. La historia a largo plazo de Marvell es sólida, pero cabe esperar volatilidad trimestral a medida que se normalice el gasto en chips.

Perspectivas para 2028: ¿Cuánto podría valer Marvell?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 29 veces, sugiere que Marvell podría alcanzar alrededor de 146 $/acción en 2028.

Esto representa una rentabilidad total de alrededor del 64%, o aproximadamente un 25% anualizado.

Aunque esta previsión ya incluye cierto optimismo, la posición de Marvell en los centros de datos de IA y el silicio personalizado proporciona un camino creíble hacia esas rentabilidades. Si la dirección sigue ampliando las victorias de diseño y mejorando la rentabilidad, la acción podría superar las expectativas actuales.

Para los inversores, Marvell parece un fabricante de semiconductores de alta calidad con un importante potencial a largo plazo. Dejando a un lado el ruido a corto plazo, su exposición a la IA y a la infraestructura en la nube la convierten en una de las oportunidades de crecimiento más atractivas de cara a 2028.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>