Analog Devices, Inc. (NASDAQ: ADI) sigue siendo una de las empresas más rentables del sector de los semiconductores. Aunque el sector se ha enfrentado a tendencias de demanda dispares, la fortaleza de los márgenes y la generación de efectivo de ADI han mantenido la confianza de los inversores. Las acciones cotizan cerca de 233 dólares, ligeramente por debajo de sus máximos recientes en torno a 258 dólares.

Recientemente, Analog Devices presentó unos sólidos resultados en el tercer trimestre fiscal de 2025 que superaron las expectativas, impulsados por la fortaleza de sus segmentos industrial y de automoción. Tanto los ingresos como los beneficios ajustados crecieron interanualmente, reflejando la resistencia de la demanda y la eficaz gestión de costes. Los márgenes brutos se mantuvieron sólidos por encima del 60%, y la dirección destacó la mejora de las tendencias de pedidos de cara a 2026. La empresa también sigue invirtiendo en la expansión de sus operaciones europeas y en soluciones analógicas de próxima generación, lo que subraya su enfoque en el crecimiento sostenible a largo plazo.

Este artículo explora dónde esperan los analistas de Wall Street que coticen las acciones de ADI en 2027, basándose en los objetivos de precios de consenso y en el Modelo de Valoración Guiada de TIKR. Estas cifras reflejan las estimaciones de los analistas y no las proyecciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los objetivos de precios de los analistas sugieren una subida moderada

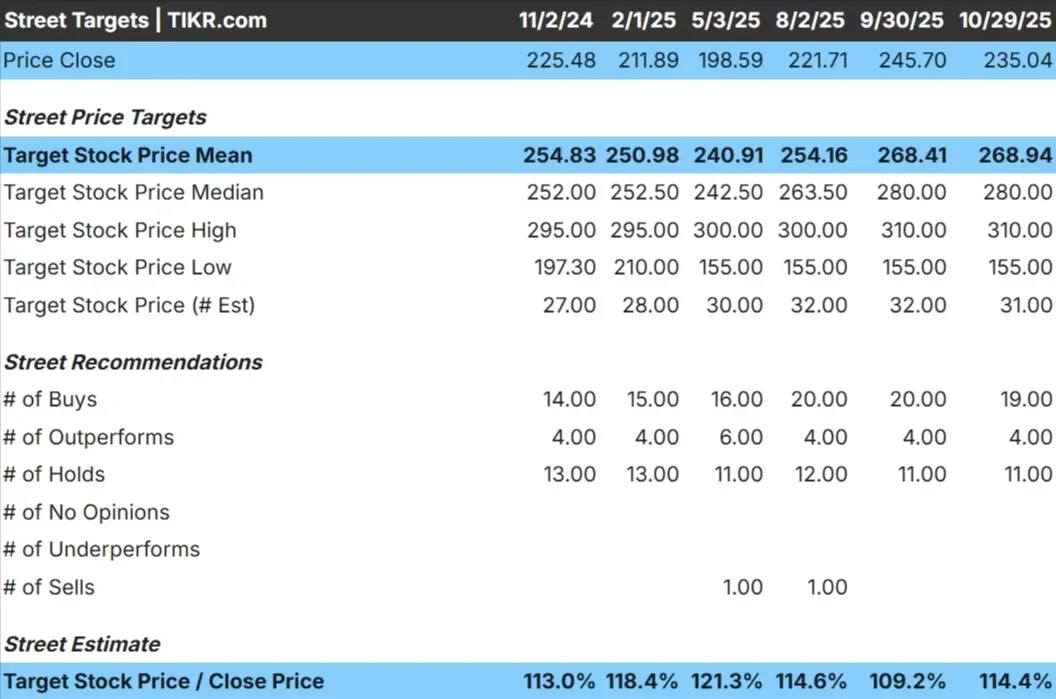

Analog Devices cotiza hoy cerca de 233 $/acción. El precio objetivo medio de los analistas es de 269 $/acción, lo que sugiere una subida de alrededor del 14% durante el próximo año. Las previsiones muestran un amplio abanico que refleja expectativas dispares en Wall Street:

- Estimación alta: ~310 $/acción

- Estimación baja: ~155 $/acción

- Objetivo medio: ~280 $/acción

- Valoración: 19 de compra, 4 de rendimiento superior, 11 de mantenimiento

Para los inversores, esto implica un modesto recorrido al alza que podría ampliarse si la demanda se estabiliza más rápido de lo previsto. En general, los analistas consideran que ADI es un fabricante de compuestos de alta calidad con margen para superar sus resultados si los pedidos industriales y de automoción repuntan en 2025. El flujo de caja libre constante de la acción y el crecimiento consistente de los dividendos también la convierten en una opción atractiva para los inversores pacientes que buscan fiabilidad frente a nombres tecnológicos más llamativos.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Analog Devices: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa siguen siendo sólidos, anclados en unos márgenes resistentes y una gestión disciplinada del capital:

- Crecimiento de los ingresos: ~13% anual hasta 2027

- Márgenes operativos: ~45%

- PER previsto: ~26x

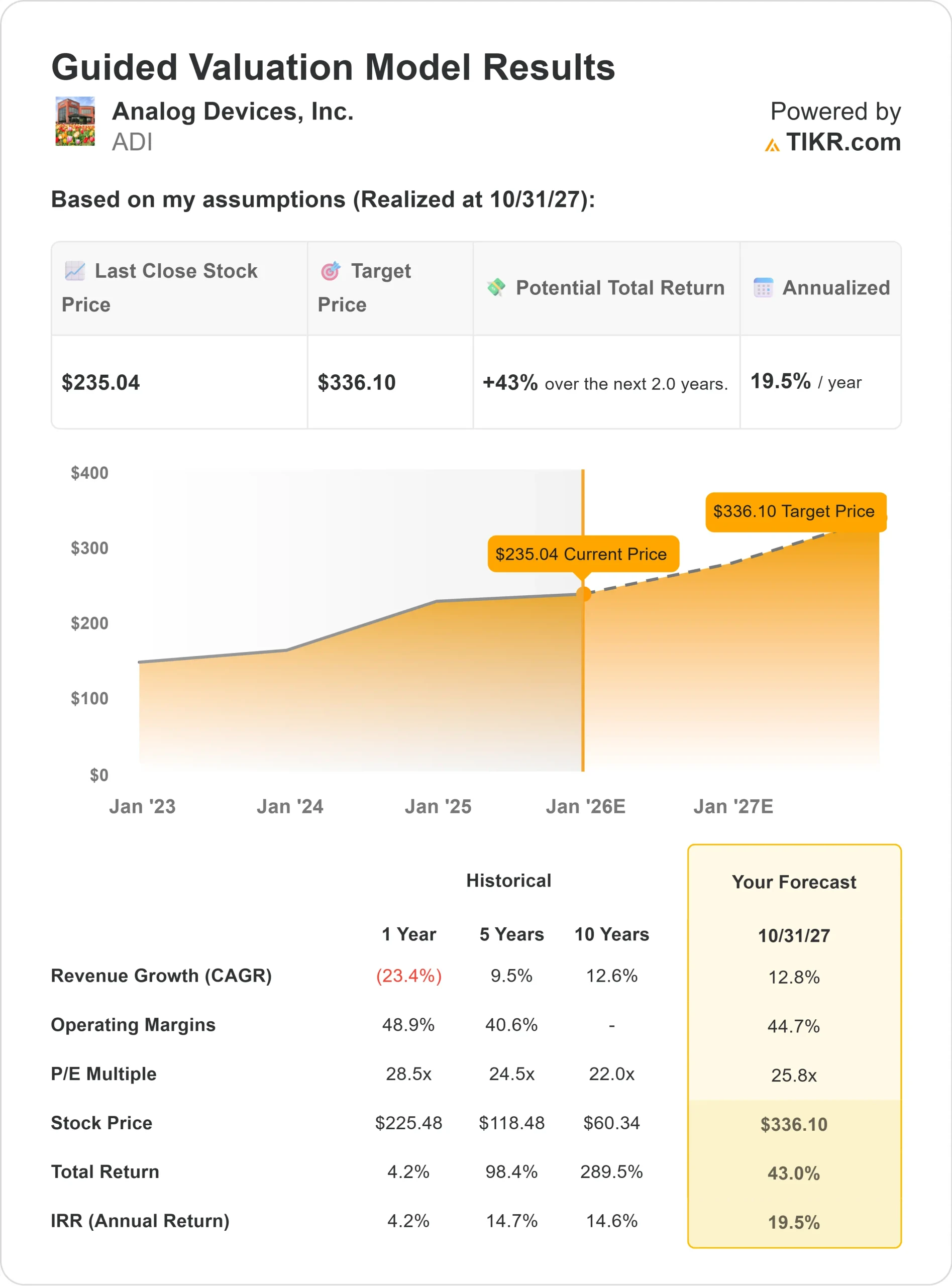

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 26 veces, sugiere un valor de ~336 dólares por acción para 2027.

- Esto implica una rentabilidad total del 43% o aproximadamente un 19% anualizado.

Para los inversores, esto apunta a un potencial de capitalización constante si ADI mantiene su poder de fijación de precios y se expande en áreas de alto crecimiento como los sensores de automoción, la automatización de fábricas y la infraestructura de comunicaciones. Aunque no se trata de un valor profundo, la valoración parece justa para una empresa que convierte sistemáticamente sus beneficios en un fuerte flujo de caja y en beneficios para los accionistas.

Resultados del modelo de valoración guiada de Analog Devices

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

Analog Devices sigue destacando como una de las empresas más sólidas del sector de los semiconductores. Su punto fuerte son los chips analógicos y de señal mixta de alto rendimiento, fundamentales para las aplicaciones de automoción, industriales y de comunicaciones. A medida que más vehículos y fábricas se conectan digitalmente, la tecnología de ADI desempeña un papel esencial en la detección, la gestión de la energía y la conversión de señales.

El enfoque disciplinado de la dirección en la innovación y la eficiencia operativa ha permitido a la empresa mantener unos márgenes sólidos incluso durante las ralentizaciones de la demanda. ADI también sigue devolviendo una cantidad significativa de efectivo a los accionistas a través de dividendos y recompras, con el apoyo de un saludable flujo de caja libre. Para los inversores, estos factores apuntan a un negocio que puede capear los ciclos de los semiconductores mientras sigue acumulando beneficios de forma constante a lo largo del tiempo.

Caso bajista: Valoración y riesgos cíclicos

Incluso con estos puntos fuertes, la valoración sigue siendo un factor a tener en cuenta. ADI cotiza con una prima cercana a la de sus homólogas Texas Instruments y NXP, lo que refleja la confianza del mercado en su ejecución y en la resistencia de sus márgenes. Sin embargo, esto también significa que las expectativas son elevadas.

Si la demanda industrial y de comunicaciones se recupera más lentamente de lo previsto, o si aumenta la presión sobre los precios a medida que se normalizan las existencias, el crecimiento de los beneficios de ADI podría aplanarse. Para los inversores, esto sugiere un recorrido alcista limitado a corto plazo, a menos que el próximo ciclo de demanda se acelere más de lo previsto.

Perspectivas para 2027: ¿Cuánto podría valer Analog Devices?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 26 veces, sugiere que ADI podría cotizar en torno a los 336 $/acción en 2027, lo que representa una rentabilidad total del 43% o aproximadamente un 19% anualizado.

Aunque esta previsión presupone una fortaleza constante de los márgenes y una recuperación moderada de la demanda, un mayor crecimiento en los sectores de automoción y automatización de fábricas podría aumentar la rentabilidad. Para los inversores, ADI parece una empresa de alta calidad que ofrece una creación de valor constante en lugar de ganancias explosivas, recompensando la paciencia a través de un flujo de caja resistente y una gestión disciplinada.

Compuestos de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>