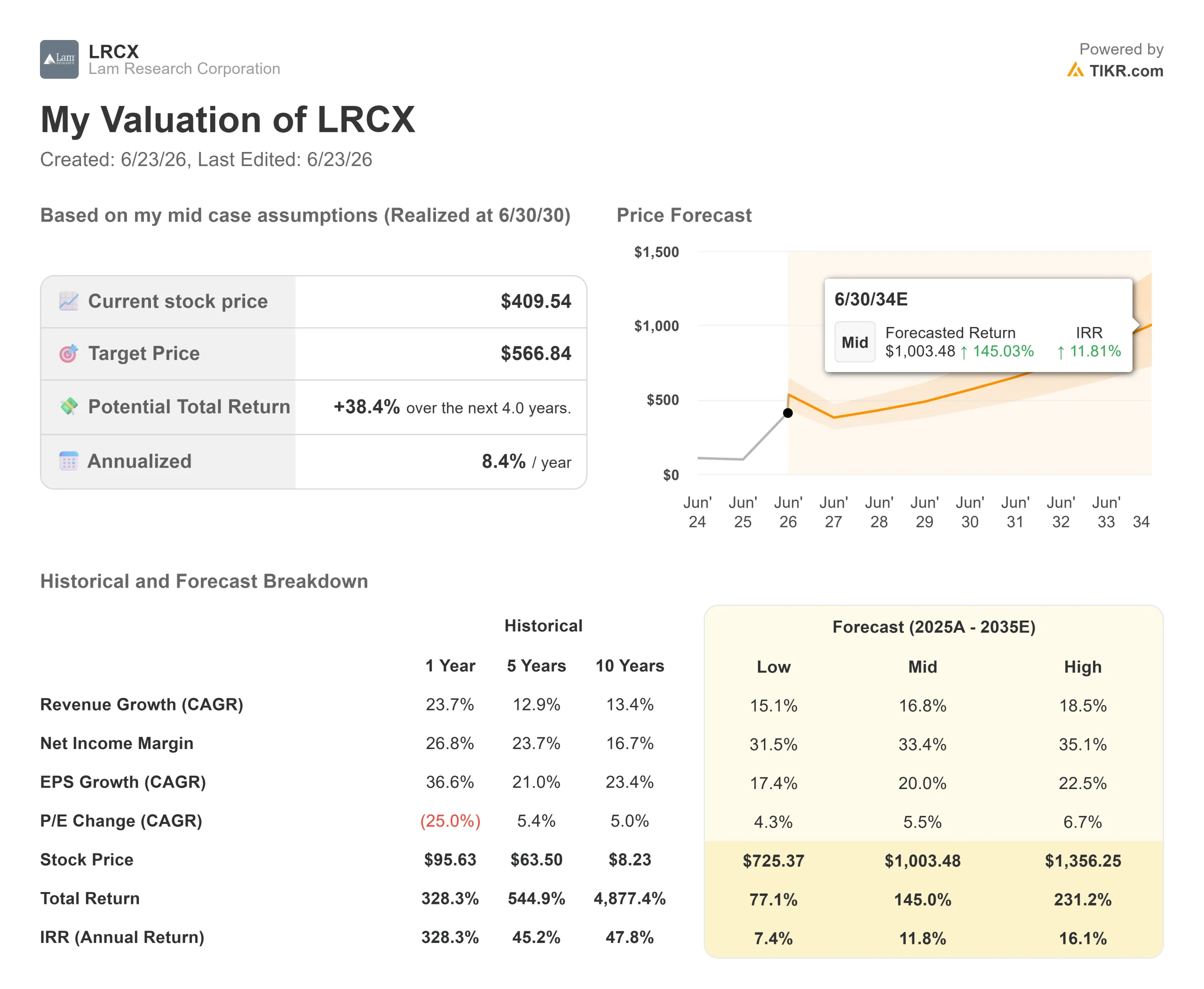

Datos clave de las acciones de Lam Research

- Precio actual: 409,54 $

- Precio objetivo (medio): ~570 $

- Precio objetivo del mercado: ~340 $

- Rentabilidad total potencial: ~38 %

- TIR anualizada: ~8 % / año

- Reacción ante los resultados: (2,63 %) (22 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Lam Research Corporation (LRCX) cerró el 22 de junio a un precio récord de 409,54 dólares, con una subida del 5,27 % en la jornada. Esto genera una extraña tensión en torno a esta acción. El precio sigue alcanzando nuevos máximos, pero la pregunta que queda en el aire ya no es si Lam es una gran empresa. La cuestión es si queda margen por encima de los 400 dólares tras una subida en lo que va de año que varios medios sitúan cerca del 139 %.

El movimiento del lunes tuvo un desencadenante claro. Wells Fargo elevó su precio objetivo de 365 a 450 dólares y mantuvo una calificación de «sobreponderar», citando unas previsiones al alza para los equipos de fabricación de obleas (WFE) —las herramientas que compran los fabricantes de chips para producir semiconductores— en 2027 y 2028.

El mercado tardó dos semanas en ponerse al día con la acción

Esa previsión no fue la única. A principios de junio, Lam ya cotizaba por encima del consenso, y los alcistas respondieron con subidas de los precios objetivo. Citi subió su objetivo de 315 a 450 dólares el 17 de junio, Oppenheimer lo elevó a 400 dólares, Cantor a 425 dólares y Barclays a 335 dólares. Cada subida fue una reacción a un precio que ya se había movido.

Esto es importante para cualquiera que compre hoy. Los datos de TIKR sitúan el objetivo medio de Wall Street cerca de los 340 dólares, aproximadamente un 18 % por debajo del cierre del lunes. Incluso el nuevo máximo de 450 dólares solo implica un potencial alcista de aproximadamente un 10 % durante el próximo año. Cuando el objetivo más alcista de Wall Street ofrece un potencial alcista de dos dígitos bajos, es probable que la fácil revalorización ya haya quedado atrás.

Consulta las estimaciones históricas y futuras de las acciones de Lam Research (¡es gratis!) >>>

El negocio que sustenta el precio está funcionando a pleno rendimiento

Nada de esto es una crítica a la empresa. El trimestre de marzo de 2026 de Lam batió un récord: unos ingresos de 5.84 mil millones de dólares, un 24 % más que el año anterior, y un beneficio por acción ajustado de 1,47 dólares, por encima del límite superior de las previsiones, lo que supone otro trimestre en el que se han superado las expectativas de ingresos. La división de fundición, dedicada a la fabricación por contrato de chips para otras empresas, representó el 54 % de los ingresos por sistemas. El Grupo de Negocio de Atención al Cliente (CSBG), la rama de servicios recurrentes y repuestos de Lam, superó los 2.000 millones de dólares en un trimestre por primera vez.

Es fácil subestimar esa base recurrente. En la conferencia sobre los resultados del tercer trimestre del ejercicio fiscal 2026, el director financiero, Douglas Bettinger, afirmó que el CSBG es «mi parte favorita del modelo de negocio». Las fábricas funcionan las 24 horas del día y consumen repuestos y servicios, independientemente de si alguien compra nuevas herramientas o no. Bettinger señaló que la tasa de utilización del sector ronda el 100 %, lo que mantiene ese motor a pleno rendimiento.

Por qué Bettinger se mostró más optimista de lo habitual

La señal más clara llegó en la Conferencia Global de Tecnología del Bank of America, celebrada el 2 de junio. Bettinger, conocido por su tono conservador, afirmó que las conversaciones con los clientes eran «tan sólidas como nunca las había visto, francamente, en todo el tiempo que llevo en el sector». Para un director financiero que elige cuidadosamente sus palabras, eso se acerca a una declaración de máxima confianza, y explica por qué la tendencia de la demanda se mantuvo durante el repunte.

La razón estructural es sencilla. Como dijo Bettinger: «Cuando las cosas cambian en la tercera dimensión, la intensidad del grabado y la deposición aumenta. Eso es todo lo que hacemos». Los transistores «gate-all-around», las pilas NAND más altas, la memoria de gran ancho de banda (HBM, la DRAM apilada que alimenta a los aceleradores de IA) y las vías a través del silicio en los encapsulados avanzados impulsan todas ellas las estructuras de los chips en sentido vertical. Cada paso añade más de exactamente el trabajo que realizan las herramientas de Lam. La dirección elevó sus previsiones de WFE para 2026 a unos 140 000 millones de dólares y espera que en 2027 vuelva a crecer a medida que se libere capacidad en las salas blancas.

El riesgo que el repunte está optando por ignorar

Un problema del que se ha hablado en esta ola de revisiones al alza es China. Los datos por segmentos de TIKR muestran que China generó unos 6.2 mil millones de dólares de los ingresos de Lam en el ejercicio fiscal 2025, aproximadamente el 34 % del total. A finales de abril, el Departamento de Comercio de EE. UU. ordenó a Lam y a sus competidores que detuvieran los envíos de determinados equipos a Hua Hong, el segundo mayor fabricante de chips de China. Se trata de una restricción directa sobre una parte significativa de los ingresos, y las normas de exportación no han hecho más que endurecerse con el tiempo.

Así pues, el panorama tiene dos caras. Por un lado: el beneficiario más claro de la inversión en IA en el sector de los equipos, una fuente de ingresos recurrentes y un director financiero que se muestra más optimista que nunca en su carrera. Por otro: una acción que cotiza a 54 veces los beneficios futuros, por encima de su propio consenso, con aproximadamente un tercio de los ingresos expuestos a una medida política que Washington puede volver a aplicar.

Comparación de la valoración con la de sus competidores

En cuanto a los beneficios futuros, Lam cotiza a un PER de 54,49 veces los beneficios de los próximos doce meses, por encima de su competidor en el sector de herramientas, Applied Materials, que se sitúa en 43,44 veces, y cerca de KLA, con 56,54 veces. En cuanto al EV/EBITDA de los próximos doce meses, Lam se sitúa en 46,48 veces, frente a las 37,03 veces de Applied Materials y las 46,81 veces de KLA. La prima respecto a Applied Materials es justificable, dado el liderazgo de Lam en el grabado y su exposición a los puntos de inflexión en los sectores de la memoria y el encapsulado que impulsan este ciclo. Pero se trata de una prima, no de un descuento, por lo que el mercado ya está pagando un sobreprecio por el posicionamiento de Lam, en lugar de ofrecerla a un precio bajo.

Comprueba cómo se comporta Lam Research frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 409,54 $

- Precio objetivo (medio): ~570 $

- Rentabilidad total potencial: ~38 %

- TIR anualizada: ~8 % / año

En el escenario medio, el modelo de TIKR apunta a un precio objetivo de alrededor de 570 dólares para mediados de 2030, lo que supone una rentabilidad total de aproximadamente el 38 % en cuatro años, o cerca del 8 % anual. Se trata de una cifra positiva, aunque modesta, y la razón es el precio de entrada. La empresa sigue funcionando bien, mientras que el múltiplo inicial juega en contra del comprador.

Hay dos factores que impulsan los ingresos: el crecimiento continuado del WFE (coste por oblea) procedente de la fundición impulsada por IA y la lógica de vanguardia, y la recuperación de la memoria en DRAM y HBM, a medida que las estructuras 3D aumentan el contenido de Lam por oblea. El motor de los márgenes es la combinación recurrente de CSBG (servicios de negocio de clientes) junto con la disciplina en los precios, con un margen bruto previsto cercano al 50 %. El escenario medio prevé una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 17 % y un margen de beneficio neto cercano al 33 %.

El principal riesgo es China, donde una congelación más amplia de los controles a la exportación —que afectaría a aproximadamente un tercio de los ingresos— ejercería presión tanto sobre el crecimiento como sobre el múltiplo.

El escenario alcista: la inversión en IA no se ve limitada hasta 2027, y el aumento de la cuota de mercado de Lam impulsa los resultados hasta el extremo superior.

El escenario pesimista: una crisis en China o una pausa en el sector de la memoria convertiría una rentabilidad anual del 8 % en una rentabilidad plana o negativa a partir de ahora.

Conclusión

La próxima prueba de fuego será el informe del cuarto trimestre fiscal de Lam, previsto para finales de julio. La dirección ha dado unas previsiones de 6.6 mil millones de dólares en ingresos y un beneficio por acción (BPA) de 1,65 dólares, con un margen bruto del 50,5 %. Alcanzar esas cifras confirmaría la confianza de los optimistas en la demanda. Sin embargo, la cifra que moverá la acción es la de China. Esté atento a los comentarios sobre las restricciones a Hua Hong y a cualquier cambio en la composición de los ingresos procedentes de China. Unas previsiones claras, sin rebajas en las previsiones para China, mantendrán intacta la prima. Cualquier recorte en las perspectivas para el segundo semestre no lo hará. Lo sabrá a finales de julio.

¿Deberías invertir en Lam Research?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Lam Research» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Lam Research junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Lam Research en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!