Datos clave de las acciones de Disney

- Rango en las últimas 52 semanas: 92,19 $ – 124,69 $

- Precio actual: 102,45 $

- Objetivo medio de los analistas: ~130 $

- Objetivo del modelo TIKR: ~132 $

- Ingresos del segundo trimestre del ejercicio fiscal 2026: 25 200 millones de dólares (+7 % interanual)

- Beneficio por acción ajustado del segundo trimestre del ejercicio fiscal 2026: 1,57 $ (+8 % interanual)

- Margen operativo de SVOD del segundo trimestre del ejercicio fiscal 2026: 10,6 %

- Deuda neta/EBITDA de los últimos 12 meses: 1,98x

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Una caída del 25 % en una empresa que acaba de superar las previsiones de beneficios

The Walt Disney Company (DIS) registró una caída máxima del 25 % el 27 de marzo, alcanzando niveles que no se veían desde finales de 2023. La venta masiva fue generalizada, impulsada por la incertidumbre sobre los aranceles y un entorno macroeconómico que castigó indiscriminadamente a las empresas del sector de consumo discrecional. La acción se ha recuperado parcialmente, pero sigue estando un 16 % por debajo de su máximo anual.

Los propios resultados contaban una historia diferente. Los ingresos aumentaron un 7 % en el segundo trimestre fiscal hasta alcanzar los 25 200 millones de dólares; el beneficio por acción (BPA) ajustado subió a 1,57 dólares desde los 1,45 dólares del mismo periodo del año anterior, y la dirección elevó la previsión de crecimiento del BPA ajustado para todo el año a aproximadamente el 12 %, excluyendo el impacto de la 53.ª semana fiscal.

El segmento de «Experiencias» batió un récord en el segundo trimestre fiscal. La brecha entre los resultados operativos y la cotización actual de la acción es la cuestión central para los inversores.

Consulta las estimaciones históricas y futuras de las acciones de Disney (¡es gratis!) >>>

El streaming, por fin rentable; los parques, en plena expansión

El negocio del entretenimiento ha sido la transformación más trascendental de Disney en los últimos cinco años. Las operaciones combinadas de streaming de Disney+ y Hulu generaron unos ingresos operativos de 582 millones de dólares en el segundo trimestre fiscal de 2026, lo que supone un aumento del 88 % respecto al mismo periodo del año anterior, y el margen operativo del streaming superó el 10 % por primera vez. La dirección espera mantener un margen de streaming de al menos el 10 % durante todo el año fiscal.

El gráfico del beneficio por acción (BPA) muestra la evolución de los resultados de toda la empresa: el BPA normalizado pasó de 2,33 dólares en el ejercicio fiscal 2021 a 5,93 dólares en el ejercicio fiscal 2025, un periodo en el que se absorbieron las pérdidas derivadas de la creación del negocio de streaming desde cero.

El consenso prevé ahora que esa cifra alcance unos 6,83 dólares en el ejercicio fiscal 2026 y siga al alza, con el punto de inflexión en la rentabilidad del streaming incorporado en todas las estimaciones futuras. El segmento de «Experiencias» aportó 2.600 millones de dólares a los ingresos operativos del segmento solo en el segundo trimestre, con un gasto per cápita en los parques nacionales que aumentó un 5 % interanual.

Hay que reconocer los riesgos. El flujo de caja libre se redujo drásticamente en el primer semestre debido al aumento de los gastos de capital destinados a la expansión de la flota de cruceros y a las nuevas atracciones de los parques, así como a la aceleración de los pagos de impuestos derivados de los aplazamientos por los incendios forestales de California. El resultado operativo del segmento deportivo disminuyó un 5 % en el trimestre debido al aumento de los costes de los derechos, y la asistencia a los parques nacionales se redujo un 1 % interanual debido a la debilidad de las visitas internacionales.

La dirección abordó la trayectoria general en la carta a los accionistas del segundo trimestre: «En un momento de cambio importante para Disney, seguimos centrados en ejecutar nuestra estrategia de crecimiento a largo plazo. Nuestro impulso creativo y operativo ha impulsado unos sólidos resultados trimestrales, y seguimos esperando que el crecimiento se acelere en la segunda mitad del año fiscal».

Comprueba cómo se comporta Disney frente a sus competidores en TIKR (¡Es gratis!) >>>

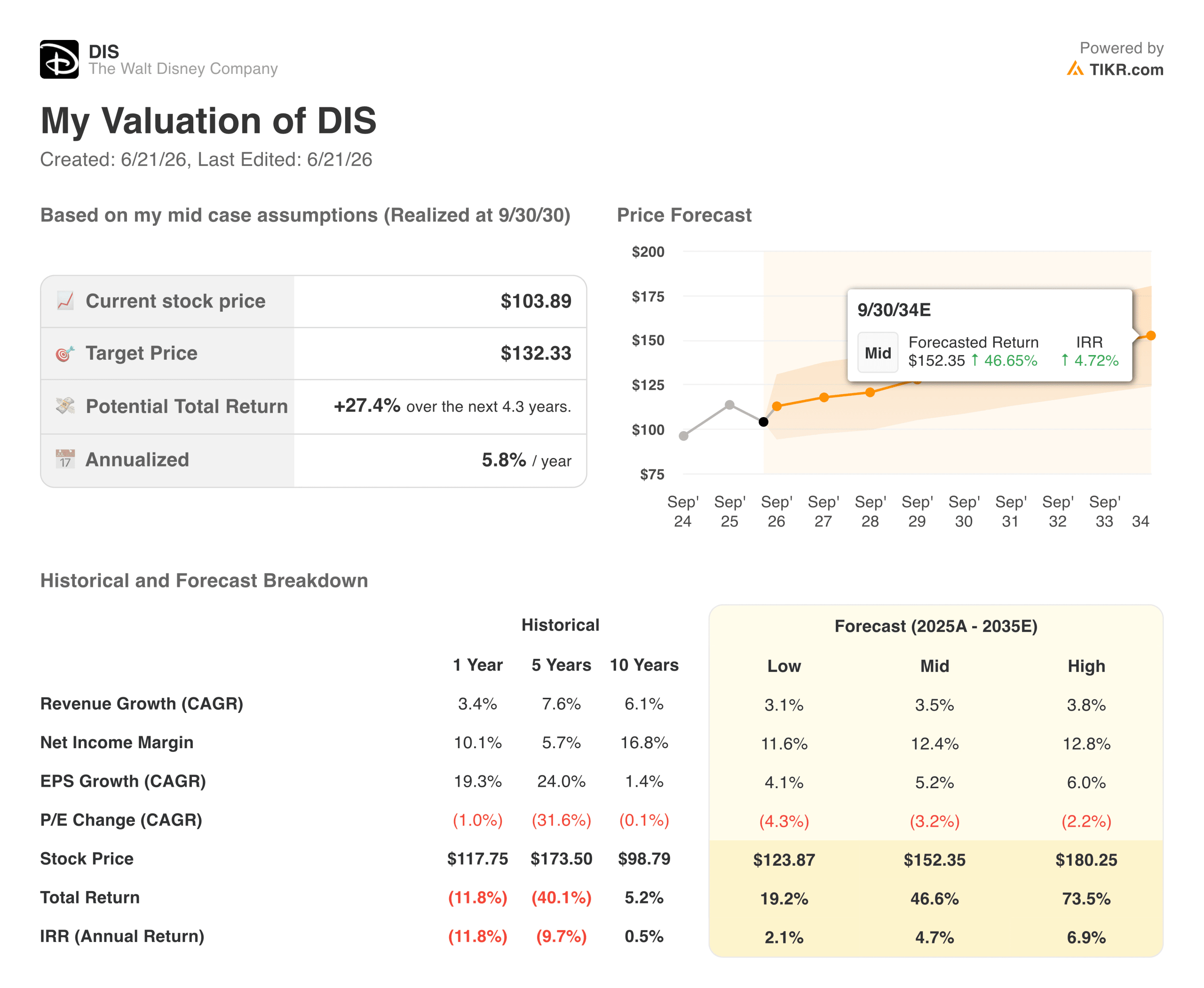

¿Qué indica el modelo de valoración?

El modelo de valoración de TIKR sitúa el precio objetivo de las acciones de The Walt Disney Company en torno a los 132 dólares, con una rentabilidad anualizada de aproximadamente el 6 % hasta 2030, suponiendo un crecimiento de los ingresos en el escenario medio de entre el 3 % y el 4 % y unos márgenes de beneficio neto que se amplían hasta el 12 %.

El precio objetivo medio de los analistas, de unos 130 dólares, se sitúa en un rango similar, lo cual es relativamente inusual y sugiere que ambos marcos se basan en las mismas hipótesis de crecimiento moderado.

El escenario de rentabilidad se basa en un crecimiento del beneficio por acción (BPA) de alrededor del 5 % anual, con una ligera compresión del múltiplo PER a medida que Disney pasa de ser una empresa en fase de revalorización por crecimiento a convertirse en una empresa madura con crecimiento compuesto. El rango del escenario oscila entre unos 124 dólares en el caso pesimista y unos 180 dólares en el caso optimista.

Con un PER futuro de aproximadamente 14 veces, la valoración no es exigente. Sin embargo, la rentabilidad anualizada del 6 % en el escenario intermedio refleja un negocio estable, más que explosivo.

¿Deberías invertir en The Walt Disney Company?

Disney lleva cinco años asumiendo el coste de convertirse en una empresa de streaming. La inversión está dando ahora sus frutos: el streaming es rentable, la división de Experiencias está creciendo y el beneficio por acción (BPA) se está multiplicando. Una cartera de franquicias que incluye *The Mandalorian* y *Grogu*, *Toy Story 5* y *Vengadores: El día del juicio final* aporta al motor de las propiedades intelectuales más combustible del que ha tenido en varios años.

La cuestión no es si el negocio funciona. Es si una rentabilidad anualizada del 6 % durante cuatro años es suficiente para mantener las acciones a pesar de la volatilidad que Disney suele generar.

Consulta las acciones de The Walt Disney Company y accede de forma gratuita a años de datos financieros históricos, a las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, y a cómo se compara su valoración con la de otras empresas del sector en TIKR.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Disney (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!