National Australia Bank(NAB) es el mayor banco de negocios de Australia y desempeña un papel fundamental en la economía y los servicios financieros del país. El objetivo principal del banco es ayudar a sus clientes a lograr la salud financiera a través de un enfoque en la banca de negocios, préstamos para el hogar, y las soluciones de riqueza de propiedad a través de su huella nacional e internacional.

Esta posición de liderazgo en el sector empresarial proporciona una fuente de ingresos estable y profunda que sustenta la resistencia operativa del banco.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

El ejercicio completo de 2025 demostró unos resultados financieros muy resistentes, destacados por unos beneficios en efectivo estables a pesar de los persistentes vientos en contra mundiales y nacionales. El banco ejecutó con éxito el primer año de su estrategia renovada, centrándose firmemente en los pilares de crecimiento y manteniendo al mismo tiempo un balance prudente. Esta inversión digital y estratégica en curso posiciona a NAB para lograr un rendimiento relativo superior al del mercado de cara a 2026.

Historia Financiera

NAB obtuvo unos beneficios en efectivo estables para todo el año 2025 de 7.910 millones de dólares australianos (un 0,2% menos que el año anterior). Este resultado estable se logró a pesar de un entorno difícil, destacando la fortaleza subyacente del banco y la diversificación en sus negocios principales. El banco logró un aumento del beneficio subyacente del 1%, impulsado principalmente por el fuerte impulso del segundo semestre.

| Métrica | Resultado ejercicio 2025 | Comparación con el ejercicio 2024 | Notas |

| Beneficios en efectivo | 7.091 millones de AUD | Descenso del 0,2 | Resultados estables frente a los vientos en contra mundiales y nacionales. |

| Beneficio subyacente | Aumento del 1 | Un 1% más | Impulsado por el fuerte impulso del segundo semestre. |

| Saldos de depósitos | Aumento del 7 | Aumento del 7 | El fuerte crecimiento ha garantizado una fuente de financiación básica y estable. |

| Ratio CET1 | 11.7% | N/A | Mantenimiento de una configuración prudente del balance. |

| Crecimiento de los ingresos (CAGR, previsión) | 2.6% | N/A | Previsión de crecimiento medio de los ingresos. |

| TIR prevista (rentabilidad anualizada) | 4.4% | N/A | Rentabilidad anualizada prevista a medio plazo en 4,4 años. |

La historia financiera se centró en el margen y la disciplina de costes. Los saldos de depósitos crecieron un fuerte 7% a lo largo del año, reforzando una fuente de financiación crítica y estable y demostrando la eficacia del banco a la hora de centrarse en el cliente. Aunque los cargos por deterioro del crédito aumentaron a lo largo del año, los resultados clave de la calidad de los activos mejoraron durante el segundo semestre, en consonancia con un entorno económico australiano favorable.

La solidez del capital es clave para mantener la resistencia. El coeficiente CET1 (Common Equity Tier 1) del banco se mantuvo firme en el 11,7%. Esta prudente configuración del balance amortigua el elevado riesgo global y respalda la inversión continuada en tecnología. El banco mantuvo su compromiso con la rentabilidad de los accionistas anunciando un dividendo complementario de 85 céntimos de euro por acción con franquicia total.

Contexto general del mercado

El entorno económico australiano sigue siendo favorable, impulsado por la solidez del mercado laboral y la estabilidad del gasto de los consumidores, que constituyen el telón de fondo de las actividades de préstamo y depósito del NAB. Este entorno económico estable es fundamental para gestionar los posibles vientos en contra derivados de la ralentización del comercio mundial y la inflación. El banco sigue navegando en un escenario mixto caracterizado tanto por la resistencia económica como por un elevado riesgo de crédito en todas sus clases de activos.

Sin embargo, el sector bancario se enfrenta a una mayor complejidad debido a la inflación sostenida y a la subida de los tipos de interés, que afectan directamente a los márgenes de préstamo y provocan un aumento de los gastos por deterioro del crédito. La incertidumbre macroeconómica mundial, incluidas las actuales tensiones geopolíticas, agrava el entorno de riesgo para los bancos australianos. Esto obliga al NAB a mantener una vigilancia constante y una planificación financiera prudente, especialmente en lo que respecta a su cartera de crédito.

1. Liderar el crecimiento de la banca de empresas

La identidad básica del NAB como mayor banco de negocios de Australia dicta su principal enfoque estratégico, lo que le permite aprovechar su posición en el mercado para establecer relaciones más profundas con los clientes. El banco cumplió con éxito su prioridad de hacer crecer la banca de empresas, superando significativamente al mercado global en términos de crecimiento neto de préstamos. Esta ejecución se basa en gran medida en el compromiso de los banqueros de primera línea, que son clave para captar y atender al rentable segmento de las pequeñas y medianas empresas. Aumentar la cuota de mercado en este segmento clave y altamente rentable es vital para lograr unos ingresos sostenibles y mantener la posición de liderazgo del banco a escala nacional.

Este enfoque permite al NAB lograr un mejor poder de fijación de precios y un menor riesgo de crédito dentro del segmento empresarial. Los buenos resultados demuestran la eficacia de su modelo de banca basada en las relaciones, que contrasta con el de los competidores transaccionales. Además, la inversión continua en herramientas digitales especializadas para clientes empresariales mejora la eficiencia y la calidad del servicio. Esta estrategia garantiza la fidelidad de los clientes a largo plazo y una penetración más profunda de los productos en toda la base de clientes.

2. Estrategia disciplinada de depósitos y financiación

El banco logró un aumento del 7% en los saldos de depósitos durante todo el año, un resultado sólido que refuerza su perfil de financiación crítico y estable. Este extraordinario crecimiento de los depósitos es consecuencia directa de una estrategia deliberada para garantizar una financiación estable y de bajo coste, tanto de los clientes minoristas como de las empresas. Al hacer hincapié en el crecimiento de los depósitos, el NAB garantiza la resistencia de su estructura de financiación frente a la volatilidad de los mercados de financiación mayorista. Este éxito aísla al banco de los riesgos externos de liquidez y mejora su margen de interés neto.

Este enfoque disciplinado de la financiación refuerza el balance y proporciona una base muy rentable para el crecimiento continuo de los préstamos. NAB ofrece constantemente tipos competitivos y un acceso digital sin fisuras para retener y hacer crecer su principal franquicia de depósitos. Mantener un bajo coste de los fondos es sin duda una de las palancas más importantes para la rentabilidad en el actual entorno de altos tipos de interés. Este enfoque posiciona a NAB favorablemente frente a sus homólogos al garantizar la flexibilidad financiera a largo plazo.

Valore valores como National Australia Bank en menos de 60 segundos con TIKR (Es gratis) >>>

3. Soluciones tecnológicas y eficiencia

El NAB se compromete con una estrategia de inversión específica, canalizando fondos hacia soluciones tecnológicas y capacidades digitales. Estas inversiones tienen como objetivo impulsar la eficiencia operativa interna y mejorar significativamente la experiencia general del cliente en todas las líneas de negocio. Las nuevas soluciones digitales ofrecen resultados más sencillos, rápidos y seguros tanto para los clientes como para los equipos operativos del banco. Este impulso a la eficiencia es esencial para controlar los costes y respaldar un apalancamiento operativo positivo en el próximo ejercicio.

Esta inversión específica es crucial para respaldar nuevas ofertas, en particular en el segmento de préstamos hipotecarios, donde la velocidad digital es lo más importante. Mediante la mejora de sus capacidades digitales básicas, el NAB pretende acelerar la prestación de servicios y acortar los tiempos de ciclo en todo el proceso de concesión de préstamos. El objetivo estratégico es mantener el apalancamiento operativo positivo logrado en el segundo semestre y reducir el coste global del servicio hasta 2026. Esta eficiencia orientada al futuro garantiza que el crecimiento de los ingresos se traduzca directamente en un aumento de los beneficios.

El valor de TIKR

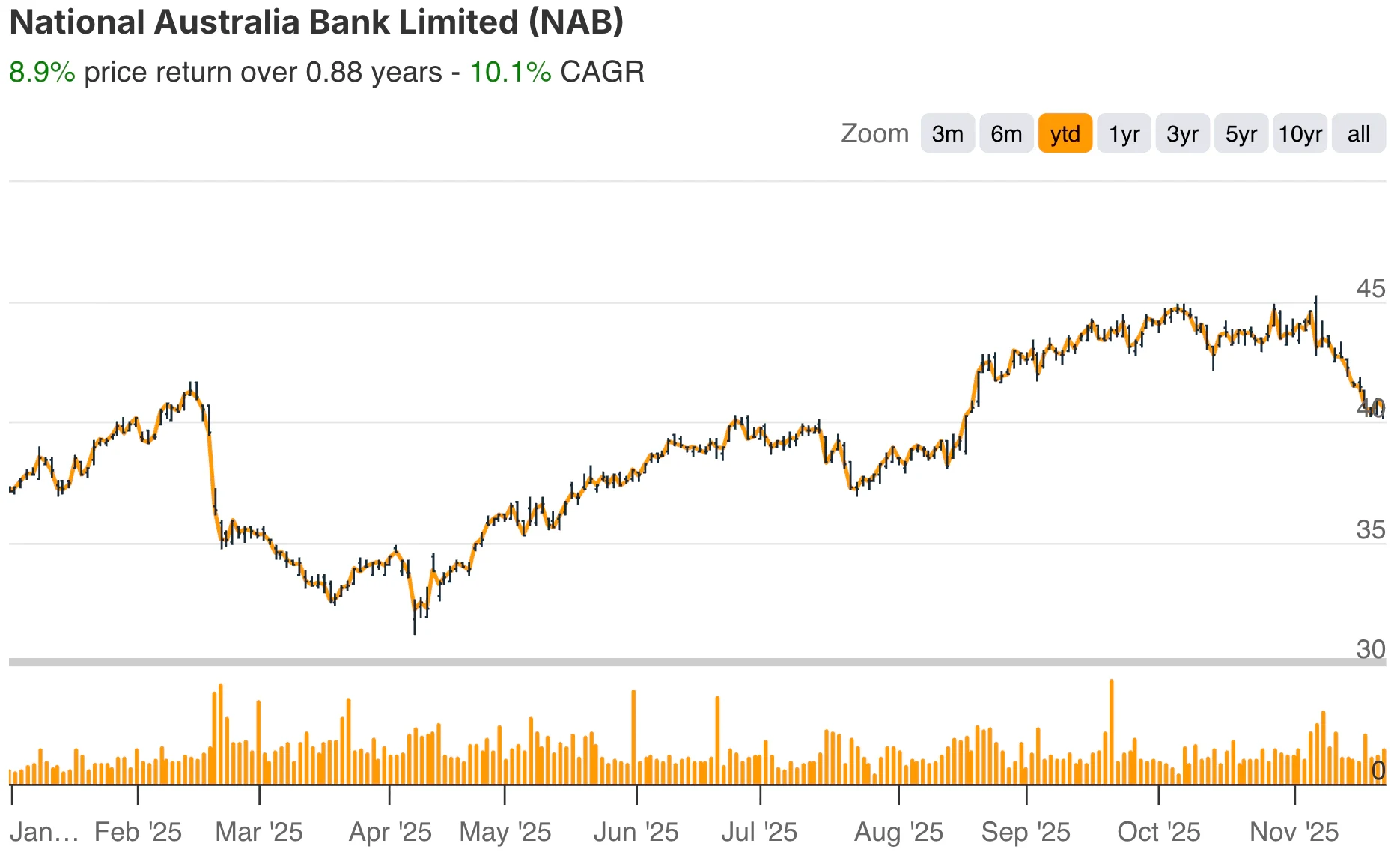

El gráfico de NAB muestra una fuerte rentabilidad del 8,9% en los últimos 11 meses, lo que refleja la sólida confianza de los inversores. A esto se añade el modelo de valoración TIKR, que proyecta una rentabilidad total media del 21,5% en 4,4 años, lo que se traduce en una TIR anualizada suave pero sólida del 4,4%.

Este modelo sugiere que, aunque se prevé que el crecimiento de los ingresos (CAGR) se mantenga estable en el 2,6%, el verdadero poder de los beneficios reside en el margen de beneficio neto sostenido del 29%. Para un analista, TIKR ilustra que la acción está actualmente valorada de forma justa, con su rendimiento constante y su crecimiento estratégico en la banca de negocios que ya justifican la previsión de rentabilidad anualizada constante. La tesis de inversión depende de la capacidad de NAB para mantener su franquicia de depósitos líder y su eficiencia de ejecución.

¿Debería comprar, vender o mantener acciones de National Australia Bank en 2025?

NAB ha demostrado una sólida ejecución y una notable estabilidad en toda su franquicia australiana, con unos beneficios en efectivo estables y un aumento de los beneficios subyacentes. El liderazgo del banco en banca empresarial y su fuerte crecimiento de los depósitos proporcionan excelentes fundamentos estratégicos.

Desde el punto de vista de la valoración, el valor cotiza cerca de lo que sugieren sus sólidos fundamentales. El buen comportamiento del mercado en el último año indica que el banco tiene un precio eficiente. Por lo tanto, hasta que el banco no dé señales de una importante aceleración del crecimiento o de la expansión de los márgenes, los inversores deberían actuar con cautela.

¿Qué recorrido alcista tienen las acciones de National Australia Bank a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Averigüe lo que valen realmente sus acciones favoritas (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!