Diamondback Energy Inc. (NASDAQ: FANG) cotiza cerca de los 146 $/acción tras un tramo difícil en el que los beneficios se suavizaron y la confianza general en el petróleo se volvió cautelosa. A pesar de este retroceso, la empresa sigue destacando como uno de los operadores más eficientes del Pérmico, gracias a sus sólidos márgenes y su disciplina de gasto.

Más recientemente, Diamondback informó de los continuos avances en la integración de Endeavor Energy tras su fusión, creando uno de los mayores productores puros del Pérmico en Estados Unidos. La dirección también destacó la mejora de la eficiencia de la perforación y la reducción de los costes de los pozos, lo que indica un impulso operativo más saludable de lo que sugiere el rendimiento reciente de la acción. Estos avances demuestran que Diamondback aún dispone de varias palancas para respaldar la creación de valor a largo plazo.

En este artículo se indica dónde esperan los analistas de Wall Street que cotice Diamondback Energy en 2027. Hemos recopilado los objetivos de consenso y los resultados del modelo de valoración de TIKR para trazar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

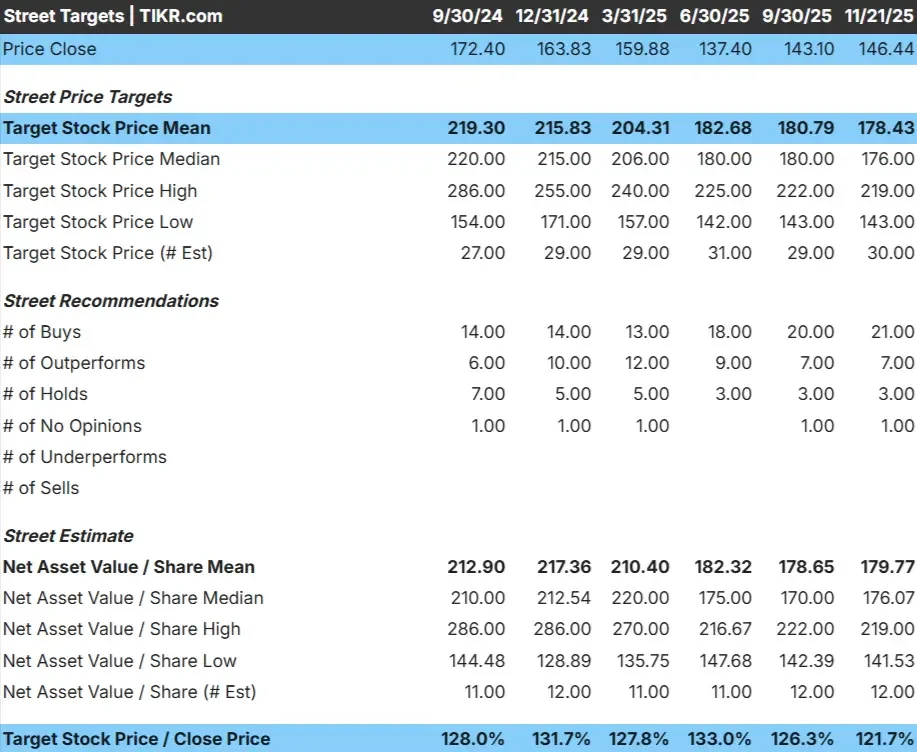

FANG cotiza cerca de los 146 $/acción, y el precio objetivo medio de Street es de 178 $/acción, lo que implica un 22% de revalorización. Esto sitúa al valor en la categoría de subidas modestas. Los analistas ven margen para las ganancias, pero no suficiente impulso para apoyar una revalorización completa a menos que mejoren las condiciones.

Rango objetivo:

- Estimación alta: 219 $/acción

- Estimación baja: 143 $/acción

- Objetivo medio: 176 $/acción

- Calificaciones: 21 de compra, 7 de rendimiento superior, 3 de mantenimiento

Para los inversores, estas perspectivas reflejan un equilibrio entre riesgo y recompensa. Las eficientes operaciones de Diamondback, sus sólidos márgenes y su balance conservador sitúan a la empresa en una buena posición. Si los precios del petróleo se estabilizan, la acción podría tender hacia el extremo superior de las previsiones de los analistas. De lo contrario, la rentabilidad podría situarse más cerca del objetivo medio.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

FANG: Perspectivas de crecimiento y valoración

Los fundamentales de Diamondback parecen estables y están respaldados por un desarrollo eficiente en su zona del Pérmico.

- Se prevé que los ingresos crezcan en torno al 12% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 35,4%.

- Las acciones cotizan a 9,4 veces los beneficios futuros, por debajo de la media de muchas empresas del sector.

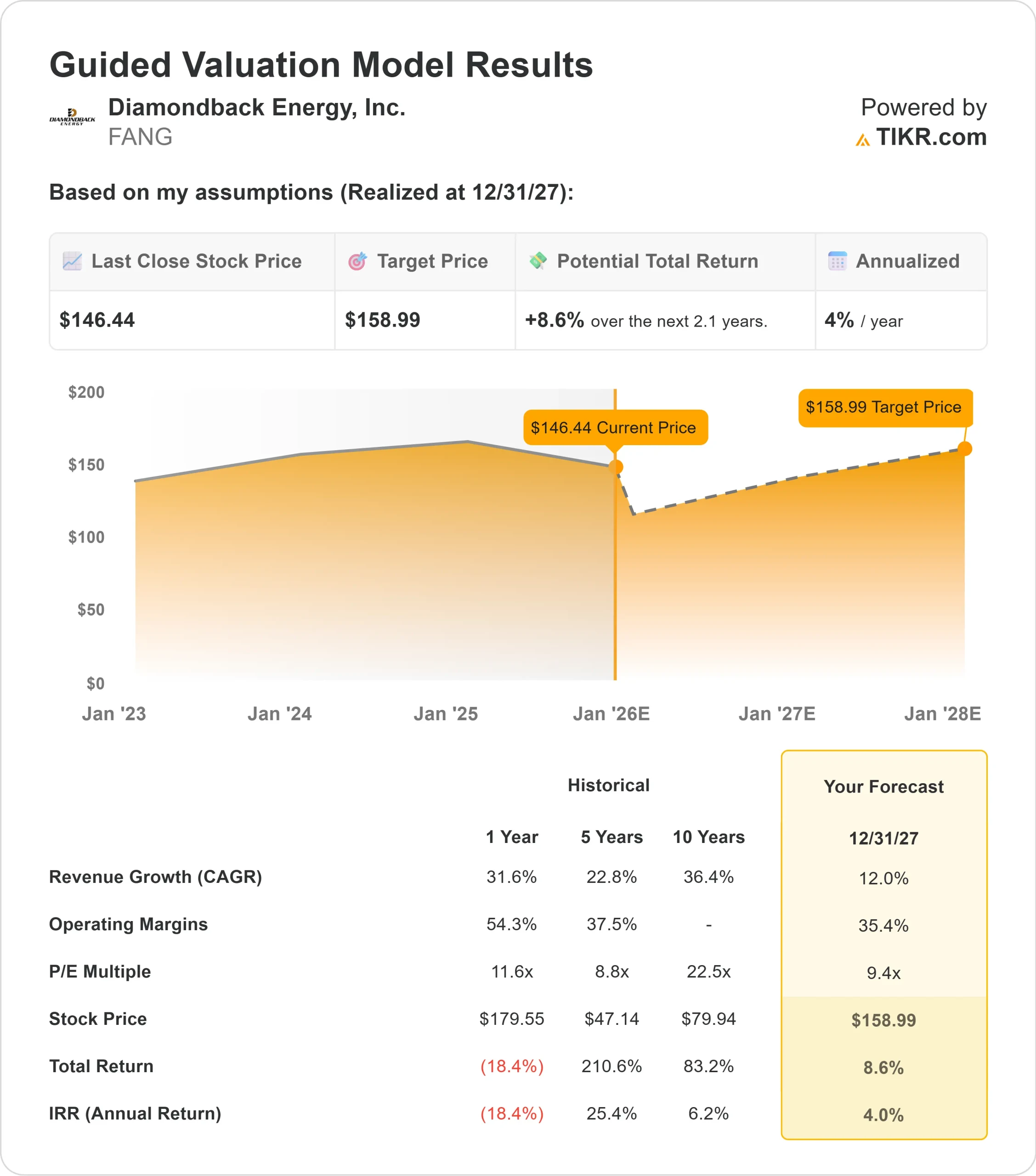

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 9,4 veces, sugiere unos 159 $/acción para el 31/12/27

- Esto supone un 9% de revalorización total, o alrededor de un 4% de rentabilidad anualizada.

Estas cifras apuntan a una capitalización constante más que a un crecimiento rápido. El atractivo de las acciones radica en su sólido perfil de márgenes y sus disciplinadas operaciones, que crean una senda de rentabilidad más predecible. Para los inversores, FANG parece un valor fiable orientado al sector energético, con un riesgo de caída limitado y un potencial de subida moderado si las tendencias de las materias primas siguen siendo favorables.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Diamondback sigue demostrando una solidez operativa constante. La empresa se beneficia de un desarrollo eficiente, una superficie de alta calidad y una asignación de capital inteligente que le permite obtener buenos resultados incluso cuando cambian las condiciones del mercado.

La dirección ha hecho hincapié en las mejoras continuas en la perforación y la ejecución de las terminaciones. Estas mejoras refuerzan la capacidad de Diamondback para mantener un rendimiento fiable a lo largo del tiempo. Para los inversores, esta coherencia operativa ofrece un camino más claro hacia una rentabilidad estable a largo plazo.

Caso negativo: Volatilidad y ralentización de los beneficios

Los resultados de Diamondback siguen dependiendo en gran medida de los precios del petróleo, y las tendencias recientes de los beneficios se han enfriado. Esto crea incertidumbre en torno a la expansión de la valoración que la acción puede alcanzar de forma realista. La empresa también ha experimentado un crecimiento desigual de los ingresos, lo que pesa sobre el sentimiento a corto plazo.

Para los inversores, el principal riesgo es que la volatilidad de las materias primas limite las subidas. Si los precios del petróleo se debilitan o la eficiencia de la producción se ralentiza, la acción podría cotizar más cerca de su valor razonable en lugar de ofrecer un fuerte rendimiento superior. En ese caso, FANG se comportaría más como un operador estable que genera un flujo de caja predecible.

Perspectivas para 2027: ¿Cuánto podría valer FANG?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 9,4 veces, sugiere que Diamondback podría cotizar cerca de 159 $/acción el 31 de diciembre de 2007. Esto refleja un alza total de alrededor del 9%, o una rentabilidad anualizada de aproximadamente el 4%.

Si bien esto indica una capitalización constante, una mayor revalorización probablemente requeriría unos precios del petróleo favorables o nuevas mejoras en los resultados operativos. Sin esos catalizadores, los inversores deberían esperar rendimientos moderados impulsados por la eficiencia y la generación constante de efectivo.

Para los inversores a largo plazo, Diamondback sigue siendo un operador de alta calidad con una estructura de costes duradera. El potencial de mayores ganancias depende más de la mejora de las condiciones macroeconómicas que de la mera ejecución interna.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>