Identificar fosos competitivos es fácil en teoría y difícil en la práctica. Todo el mundo sabe que las empresas con ventajas competitivas duraderas tienden a generar rendimientos superiores a lo largo del tiempo. El reto consiste en separar los "moats" reales de las narrativas que suenan convincentes pero que no se sostienen bajo el escrutinio.

La mayoría de los análisis de los "moats" se basan demasiado en argumentos cualitativos. Una empresa tiene una marca fuerte, efectos de red o costes de cambio, y los inversores asumen que esas ventajas son permanentes. Pero las posiciones competitivas cambian, las marcas pierden relevancia y las redes se fragmentan. Los costes de cambio disminuyen a medida que evoluciona la tecnología. Lo que hace cinco años parecía un amplio foso puede estrecharse rápidamente si los factores subyacentes se debilitan.

El mejor enfoque combina la valoración cualitativa con la validación cuantitativa. Se empieza por identificar las posibles fuentes de ventaja competitiva y, a continuación, se buscan pruebas en los datos financieros de que esas ventajas se traducen realmente en una economía superior. Un alto rendimiento del capital, márgenes estables o en expansión, poder de fijación de precios a lo largo de los ciclos y ganancias sostenidas de cuota de mercado son señales de que existe un foso y de que se mantiene.

TIKR le proporciona los datos necesarios para comprobar estas hipótesis. Puede realizar un seguimiento de la rentabilidad del capital invertido a lo largo del tiempo, comparar las tendencias de los márgenes con las de sus homólogos, analizar el poder de fijación de precios a través de los ingresos por unidad o los precios medios de venta, y supervisar la concentración de clientes o la pérdida de clientes a través de la información por segmentos. Esta combinación de análisis cualitativos y cuantitativos le ayudará a distinguir los "moats" duraderos de las ventajas temporales.

Tipos de fosos competitivos

Los "moats" se presentan en diferentes formas, y cada una de ellas deja huellas distintivas en los datos financieros.

Economías de escala. Las empresas con ventajas de escala reparten los costes fijos entre bases de ingresos mayores, lo que les permite fijar precios inferiores a los de sus competidores y mantener márgenes más altos. Esto se traduce en un aumento de los márgenes brutos y operativos a medida que crecen los ingresos, y en ganancias de cuota de mercado que aceleran la rentabilidad en lugar de comprimirla. La prueba clave es si la empresa puede mantener la disciplina de precios mientras crece más rápido que sus competidores.

Efectos de red. Las empresas en las que el valor aumenta con el número de usuarios, como los mercados, las plataformas sociales o las redes de pago, presentan efectos de red. Estos efectos se manifiestan en forma de márgenes incrementales elevados para los nuevos usuarios, costes de adquisición de clientes decrecientes a medida que la red se amplía y un crecimiento de usuarios que se acelera en lugar de desacelerarse. La métrica crítica es si la participación y la monetización por usuario mejoran con el tiempo, no sólo si la base de usuarios aumenta.

Fortaleza de la marca. Las marcas premium permiten a las empresas cobrar precios más altos por productos funcionalmente similares. Esto se traduce en márgenes brutos sistemáticamente superiores a los de la competencia, precios que se mantienen o aumentan en épocas de crisis y una eficiencia de marketing que mejora a medida que aumenta el valor de la marca. La prueba es si la empresa puede subir los precios más rápido que la inflación sin perder cuota de mercado.

Costes de cambio. Cuando los clientes tienen que hacer frente a costes elevados para cambiar de proveedor, ya sea por la complejidad de la integración, la migración de datos, el reciclaje o las penalizaciones contractuales, las empresas pueden retener a los clientes y mantener los precios. Esto se traduce en bajas tasas de rotación, alta retención bruta y márgenes estables o crecientes incluso cuando el crecimiento se ralentiza. La retención de ingresos superior al 100% en software o las renovaciones de contratos plurianuales con precios estables son señales de fuertes costes de cambio.

Barreras normativas. Las licencias, patentes o aprobaciones reglamentarias que limitan la competencia crean fosos, pero sólo son duraderos si su renovación o mantenimiento no requiere un capital excesivo o si las barreras son difíciles de reproducir para los nuevos competidores. Estas ventajas suelen traducirse en una cuota de mercado estable y un elevado ROIC en sectores con productos que, de otro modo, se convertirían en productos básicos.

El error que cometen la mayoría de los inversores es suponer que existe un "moat" únicamente debido a una categoría. No todas las marcas tienen poder de fijación de precios. No todas las redes tienen efectos fuertes. No todos los costes de cambio son lo suficientemente elevados como para ser importantes. Hay que validar con datos cada ventaja alegada.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Uso de métricas financieras para validar Moats

TIKR proporciona datos históricos y prospectivos para comprobar si las supuestas ventajas competitivas de una empresa se traducen en una superioridad económica.

Rendimiento del capital invertido a lo largo del tiempo. Vaya a la pestaña Ratios y examine las tendencias del ROIC a lo largo de cinco a diez años. Las empresas con motivos reales deberían mantener el ROIC muy por encima de su coste de capital, normalmente un 15% o más, a lo largo de los ciclos económicos. Y lo que es más importante, el ROIC debería permanecer estable o mejorar a medida que la empresa crece. Un ROIC decreciente a pesar del crecimiento de los ingresos sugiere que el "moat" se está estrechando o que el crecimiento procede de inversiones de menor rentabilidad.

Estabilidad y expansión del margen bruto. Acceda a la pestaña Finanzas detalladas y revise las tendencias del margen bruto durante varios años. Los Moats arraigados en el poder de fijación de precios o las ventajas de costes deberían producir márgenes brutos estables o en expansión. Si los márgenes brutos se comprimen a medida que crecen los ingresos, es probable que la empresa carezca de poder de fijación de precios o se enfrente a una competencia cada vez mayor. Compare estas tendencias con las de sus competidores en la pestaña Competidores para ver si el rendimiento de los márgenes es específico de la empresa o del sector.

Apalancamiento operativo. Examine si los gastos operativos crecen más lentamente que los ingresos. Las empresas con ventajas de escala deberían demostrar una mejora de los márgenes operativos a medida que crecen, especialmente en el rango de crecimiento de los ingresos del 15% al 30%, donde suelen entrar en acción las ventajas de escala. Si los márgenes operativos se mantienen estables o disminuyen a pesar del fuerte crecimiento de los ingresos, la empresa puede carecer de apalancamiento operativo o estar invirtiendo mucho para defender su posición.

Poder de fijación de precios a lo largo de los ciclos. Utilice la pestaña Estimaciones para revisar el crecimiento de los ingresos durante periodos de escasa demanda o recesión económica. Las empresas con fuertes fosos suelen mantener el crecimiento de los ingresos o los precios incluso cuando los volúmenes disminuyen, ya que los clientes siguen pagando por productos o servicios que no pueden sustituir fácilmente. Compare este comportamiento con el de los competidores para identificar qué empresas tienen un verdadero poder de fijación de precios.

Concentración y retención de clientes. Aunque no siempre se revelan, los datos por segmentos o las métricas de concentración de ingresos disponibles en algunos documentos pueden revelar la fidelidad de los clientes. Una elevada retención de ingresos, sobre todo en negocios basados en suscripciones o contratos, indica fuertes costes de cambio. Busque estos datos en la sección de información financiera complementaria o en las transcripciones, donde la dirección habla de las métricas de retención.

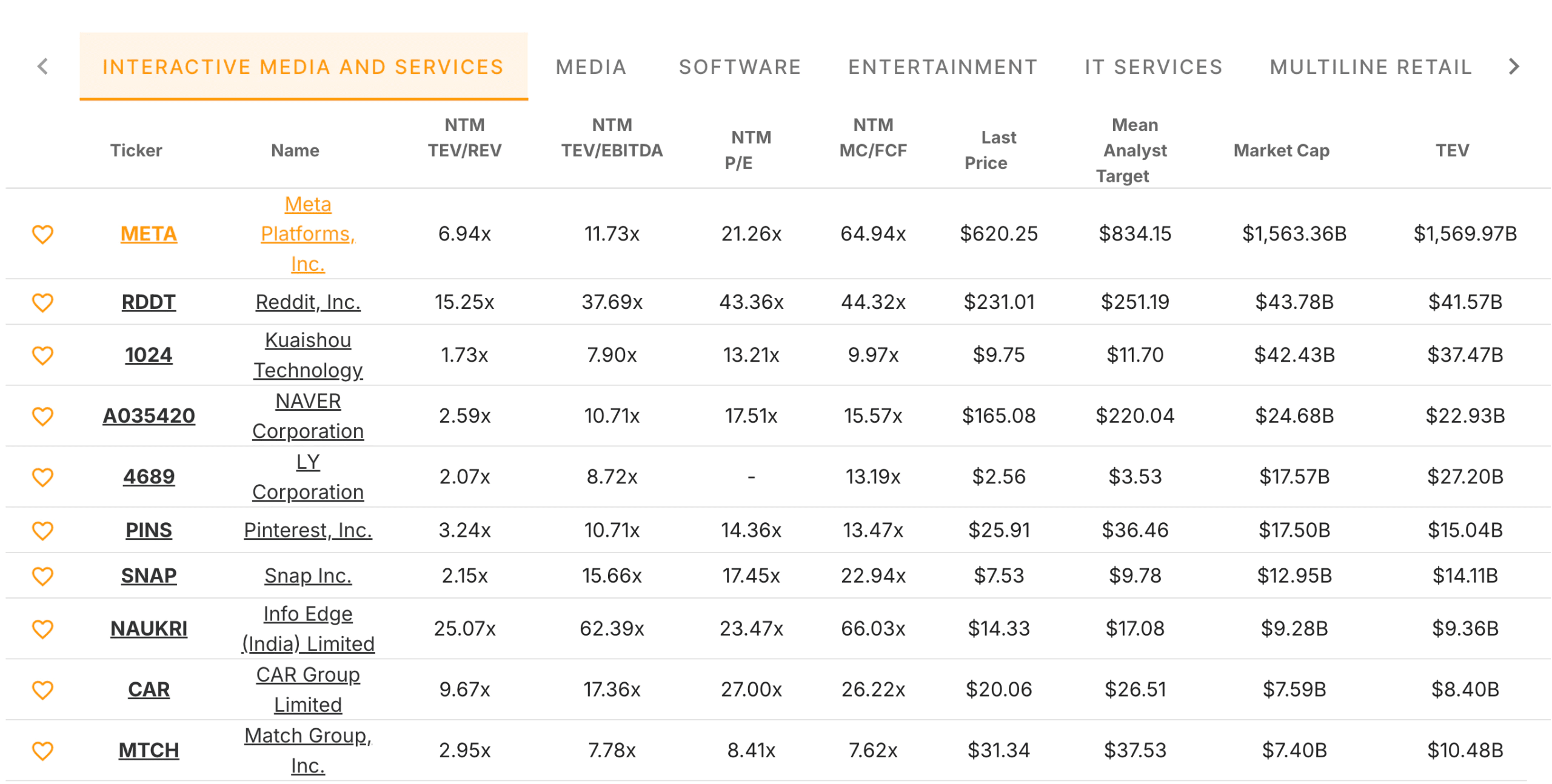

Comparación con empresas similares

El análisis del valor de mercado es intrínsecamente relativo. Una empresa que cotiza a 30 veces los beneficios futuros puede parecer cara de forma aislada, pero razonable si sus homólogas cotizan sistemáticamente a 40 veces. La pestaña Competidores de TIKR le permite comparar las métricas de valoración con las de su grupo e identificar los valores atípicos.

Empiece comparando el PER NTM, el TEV/EBITDA y el TEV/ingresos de la competencia. Las empresas con verdaderos "moats" suelen tener valoraciones superiores porque el mercado espera que mantengan una economía superior. Si una empresa cotiza en línea o por debajo de sus homólogas a pesar de sus ventajas competitivas, es posible que el mercado no crea que esas ventajas sean duraderas o significativas.

A continuación, compare el MC/FCF (capitalización bursátil/flujo de caja libre) entre competidores. Esta métrica revela la eficacia con la que cada empresa convierte los ingresos en efectivo y cómo valora el mercado esa generación de efectivo. Una empresa que cotiza a un múltiplo MC/FCF inferior al de sus homólogas puede estar infravalorada, o puede ser señal de preocupación por la sostenibilidad de su flujo de caja.

Por último, examine la relación entre el último precio de cada competidor y el objetivo medio de los analistas. Las grandes discrepancias pueden revelar dónde ven los analistas oportunidades o riesgos. Una empresa que cotiza muy por debajo de su objetivo de analista mientras que sus homólogas cotizan cerca o por encima del mismo puede indicar un valor oculto o una fortaleza competitiva no reconocida. Por el contrario, una empresa que cotiza por encima del objetivo mientras que sus homólogas lo hacen por debajo puede indicar que el mercado ya ha descontado hipótesis optimistas sobre su foso.

Las primas de valoración reflejan las expectativas del mercado sobre el posicionamiento competitivo. Las empresas que cotizan sistemáticamente a múltiplos más altos que sus homólogas probablemente tienen fosos duraderos en los que cree el mercado. Las que cotizan con descuentos pueden tener fosos más débiles de lo que sugieren sus narrativas, o pueden representar oportunidades en las que el mercado aún no ha reconocido su fortaleza competitiva.

Obtenga las instantáneas financieras más actualizadas de miles de valores con TIKR (es gratis) >>>

Errores comunes en el análisis del Moat

Confundir el tamaño con el Moat. Las grandes empresas no están necesariamente protegidas. La escala sólo es un foso si crea ventajas de costes u otras barreras que los competidores más pequeños no pueden reproducir. Compruebe si la empresa más grande tiene márgenes y rendimientos superiores a los de sus competidores más pequeños. Si no es así, el tamaño por sí solo no es un "moat".

Suponer que persisten los "moats" del pasado. Las ventajas competitivas se erosionan y la tecnología altera la distribución. La normativa cambia. Las preferencias de los clientes cambian. Un foso que existía hace cinco años puede que ya no proteja a la empresa en la actualidad. Compruebe siempre que el foso sigue produciendo rendimientos superiores y márgenes estables en períodos recientes, no sólo históricamente.

Ignorar los requisitos de capital. Algunos fosos requieren una inversión continua de capital para su mantenimiento. Si una empresa debe gastar mucho en I+D, marketing o capacidad sólo para mantener su posición, el moat puede ser real pero caro de preservar. Compruebe el flujo de caja libre en relación con los ingresos netos. Si el flujo de caja libre es significativamente inferior debido a las elevadas inversiones en capex o I+D, el "moat" puede no ser tan valioso como parece.

Sobreponderar la narrativa. Las historias convincentes sobre la marca, la innovación o la fidelidad del cliente pueden ocultar la debilidad de los datos financieros. Si la narrativa no se traduce en un ROIC superior, márgenes estables o poder de fijación de precios, es probable que el foso sea más débil de lo que afirma la dirección. Deja que los datos te guíen, no la historia.

La lección de TIKR

Los fosos competitivos no son conceptos abstractos. Existen ventajas económicas que se manifiestan en la rentabilidad del capital, los márgenes, el poder de fijación de precios y las tendencias de la cuota de mercado. Las empresas con "moats" reales generan sistemáticamente una economía superior a lo largo de los ciclos y en relación con sus homólogas.

TIKR proporciona los datos financieros, las comparaciones entre pares y las tendencias históricas necesarias para comprobar si un supuesto "moat" existe realmente. Mediante el seguimiento del ROIC, los márgenes, las tendencias de los ingresos y el posicionamiento competitivo a lo largo del tiempo, puede separar las empresas con ventajas duraderas de las que dependen de vientos de cola temporales o de narrativas convincentes.

No se trata de encontrar empresas perfectas. Se trata de comprender qué empresas tienen ventajas estructurales que les permiten componer capital a tasas atractivas durante largos periodos. Cuando se validan esas ventajas con datos en lugar de aceptarlas por fe, se construye una cartera de empresas que pueden mantener el rendimiento independientemente de lo que haga el mercado a corto plazo.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!