FedEx Corporation (NYSE: FDX) ha afrontado un año difícil debido a que la menor demanda de transporte y las presiones inflacionistas han lastrado sus márgenes. Las acciones cotizan cerca de 236 $/acción, lo que supone un descenso del 11% en los últimos 12 meses. Aun así, los analistas ven posibilidades de recuperación a medida que las iniciativas de reducción de costes y eficiencia empiecen a reforzar la rentabilidad.

Recientemente, FedEx presentó unos resultados trimestrales mejores de lo esperado, mostrando avances en sus esfuerzos de reducción de costes y transformación. La dirección destacó las mejoras en eficiencia y rentabilidad, junto con el trabajo continuado en la reestructuración de partes del negocio para simplificar las operaciones y fortalecer el crecimiento a largo plazo. Estas actualizaciones subrayan el interés de FedEx por convertirse en una empresa más ágil y adaptable a medida que la demanda mundial de transporte sigue siendo desigual.

Este artículo explora dónde esperan los analistas de Wall Street que coticen las acciones de FedEx en 2028. Hemos recopilado los objetivos de consenso y los modelos de valoración para esbozar la posible trayectoria de la empresa en el futuro. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Desbloquee nuestro informe gratuito: 5 empresas de inteligencia artificial que, según los analistas, están infravaloradas y podrían ofrecer años de rentabilidad superior con la aceleración de la adopción de la inteligencia artificial (Regístrese en TIKR, es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

FedEx cotiza hoy a unos 236 $/acción. El precio objetivo medio de los analistas es de 266 $/acción, lo que apunta a una subida de alrededor del 13% durante el próximo año. Las previsiones siguen siendo bastante ajustadas:

- Estimación alta: ~320 $/acción

- Estimación baja: ~200 $/acción

- Objetivo medio: ~271 $/acción

- Valoración: 16 de compra, 3 de rendimiento superior, 10 de mantenimiento, 2 de venta

Los analistas ven margen para modestas ganancias a medida que se afiancen los programas de reducción de costes y eficiencia de FedEx. Para los inversores, esto sugiere un potencial de recuperación estable, aunque no una ruptura importante. Si la dirección mantiene estables los márgenes y se recuperan los volúmenes de envío, el valor podría recuperar impulso gradualmente a partir de aquí.

Ver previsiones de crecimiento y precios objetivo de los analistas para FedEx (¡Es gratis!) >>>

FedEx: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables, con una mejora gradual prevista para los próximos años:

- Se prevé que los ingresos crezcan un 3,9% anual hasta 2028.

- Se espera que los márgenes operativos se mantengan cerca del 7,1%.

- Las acciones cotizan a aproximadamente 12,3 veces los beneficios futuros, cerca de las medias históricas.

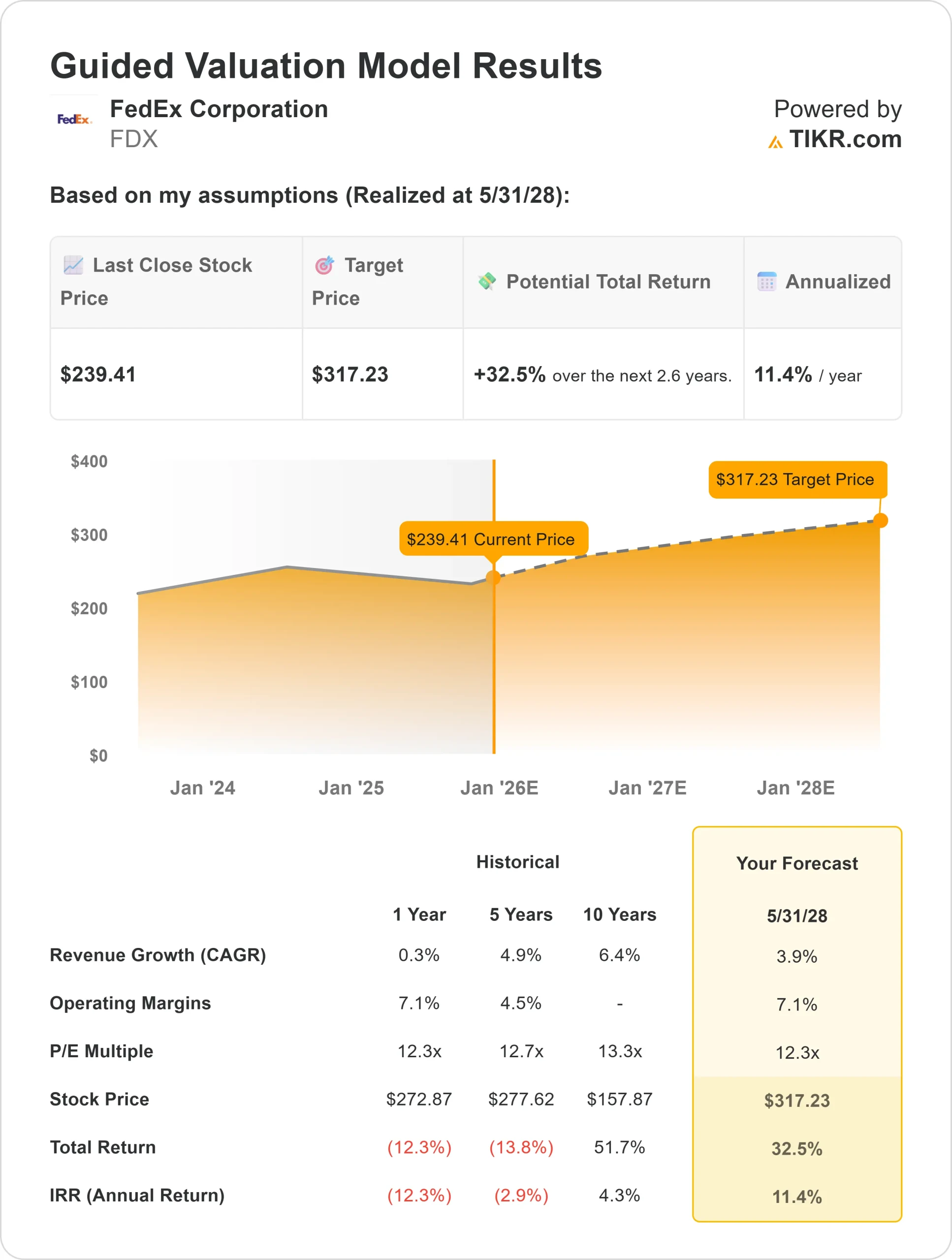

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 12,3 veces, sugiere un valor de alrededor de 317 dólares por acción para 2028.

- Esto supone un 33% de revalorización total, o aproximadamente un 11% de rentabilidad anualizada.

Estas cifras sugieren que FedEx puede componerse de manera constante a medida que las ganancias de eficiencia refuercen los márgenes y las iniciativas de costes se afiancen. Para los inversores, el valor parece razonable hoy en día, ya que ofrece una combinación de estabilidad y potencial de crecimiento moderado a medida que la demanda mundial se recupera gradualmente.

Valore valores como FedEx en tan sólo 60 segundos con TIKR (Es gratis) >>>

¿Qué impulsa el optimismo?

El plan de transformación de FedEx, conocido como DRIVE, sigue apoyando la mejora gradual de la rentabilidad. La iniciativa pretende recortar costes mediante la optimización de la red, la automatización y una mejor utilización de la capacidad. La dirección ya ha comenzado a simplificar las operaciones, y los primeros indicios muestran una estabilidad de los márgenes incluso en un entorno de fletes más suave.

Las inversiones digitales también están dando sus frutos. El uso por parte de FedEx de herramientas de enrutamiento de IA y de previsión de capacidad ha ayudado a mejorar los plazos de entrega y a reducir los costes de combustible. Para los inversores, estos cambios indican un negocio más ágil y rentable que podría impulsar una recuperación más fuerte de las ganancias a medida que se estabilicen los volúmenes de envío globales.

Caso bajista: Competencia y riesgo de volumen

A pesar de los progresos, FedEx sigue enfrentándose a un contexto de demanda desigual. La ralentización del crecimiento del comercio electrónico y la persistente debilidad del transporte internacional de mercancías siguen siendo desafíos. La competencia de UPS y de la red logística en expansión de Amazon podría presionar el poder de fijación de precios y la cuota de mercado.

Para los inversores, esto significa que el crecimiento de los beneficios puede seguir siendo limitado si los volúmenes no se recuperan por completo. Si bien la disciplina de costes ha fortalecido la línea de fondo, el rendimiento de la línea superior de FedEx tendrá que mejorar antes de que la acción pueda volver a cotizar significativamente al alza.

Perspectivas para 2028: ¿Cuánto podría valer FedEx?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 12,3 veces, sugiere un valor aproximado de 317 dólares por acción para 2028. Esto representa un 33% de revalorización total, o aproximadamente un 11% de rentabilidad anualizada desde los niveles actuales.

Para los inversores, estas perspectivas apuntan a una recuperación constante más que a un crecimiento explosivo. La estructura de costes más ajustada de FedEx y la mejora del flujo de caja la convierten en un valor fiable, pero la subida depende de si el comercio mundial y la demanda de paquetería vuelven a los niveles anteriores a 2023.

En resumen, FedEx parece bien posicionada para una capitalización gradual si sus eficiencias de costes se mantienen, pero un repunte sostenido requerirá una reaceleración de los volúmenes de envío y una ejecución coherente de sus objetivos DRIVE.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere estar al tanto de la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Haga clic aquí para suscribirse a TIKR y obtener su copia gratuita del informe 5 AI Compounders de TIKR hoy mismo.