Estadísticas clave de las acciones de Eli Lilly

- Rendimiento esta semana: +2%

- Rango de 52 semanas: $623,8 a $1.133,9

- Precio actual: $1,0288

¿Qué ocurrió?

Cuando el pasado lunes CagriSema de Novo Nordisk sólo consiguió una reducción del 23% del peso corporal frente al 25,5% de tirzepatida en un ensayo cara a cara, no sólo dio la victoria a Eli Lilly, sino que confirmó que LLY, con 1.028,8 dólares, es ahora el arquitecto indiscutible de la próxima década en el mercado de los fármacos contra la obesidad.

Este veredicto competitivo no se hizo esperar en Wall Street: el 19 de febrero, Berenberg elevó el precio objetivo de Lilly de 950 $ a 1.050 $, mientras que JP Morgan declaró que espera que Lilly tenga "un mayor recorrido para ganar cuota de Zepbound más allá de 2026", a medida que se desplome la credibilidad de la cartera de Novo.

Esta convicción se ve impulsada por el motor de beneficios de Lilly en el cuarto trimestre de 2025, en el que los ingresos anuales aumentaron un 45%, hasta 65.200 millones de dólares, el beneficio por acción se disparó un 86%, hasta 24,21 dólares, y Zepbound captó casi el 70% de las nuevas recetas de marca contra la obesidad, mientras que el total de recetas de análogos de la incretina en EE.UU. creció un 33% en el trimestre.

Más allá de las cifras actuales, el mercado está reevaluando fundamentalmente a Lilly, que ha pasado de ser una compañía farmacéutica a una plataforma de salud del consumidor, ya que LillyDirect superó el millón de pacientes en 2025 y las ampollas de autopago Zepbound representan ahora 1/3 de todas las nuevas prescripciones de medicamentos para la obesidad en todas las marcas.

David Ricks, presidente y consejero delegado, declaró en la conferencia sobre resultados del cuarto trimestre que "hemos superado nuestro objetivo de producir 1,8 veces el número de dosis de incretina en el segundo semestre de 2005 en comparación con el segundo semestre de 2004", contextualizando un aumento de la fabricación que ha comprometido más de 55.000 millones de dólares desde 2020 para satisfacer la creciente demanda mundial.

Para añadir más peso institucional, Deutsche Bank afirmó que es "probable que el mercado de la obesidad y la diabetes se aglutine en torno a la cartera de Lilly", una conclusión que aterriza con más fuerza si se tienen en cuenta los seis resultados adicionales de retatrutida de fase III de Lilly previstos para 2026 y la aprobación pendiente de orforglipron por parte de la FDA en el segundo trimestre.

A más largo plazo, el dominio simultáneo de Lilly en inyectables, el inminente lanzamiento de GLP-1 oral y la expansión de las aplicaciones de incretinas en inmunología, neurociencia y oncología la sitúan en una posición que le permitirá controlar no sólo el mercado de la obesidad, sino el panorama más amplio de las enfermedades metabólicas durante los próximos 3 a 5 años, a medida que Novo se vaya quedando sin rivales creíbles.

La opinión de Wall Street sobre las acciones de LLY

El fracaso de CagriSema de Novo el pasado lunes no sólo otorga a Lilly una victoria a corto plazo; elimina la amenaza competitiva más creíble para el dominio de Zepbound precisamente cuando Lilly se prepara para lanzar orforglipron en el segundo trimestre, desbloqueando una segunda importante fuente de ingresos por obesidad sin rivales viables a la vista.

Por debajo de esta victoria competitiva, los datos fundamentales muestran un negocio en plena aceleración, con un aumento de los ingresos en el ejercicio 2025 del 44,7%, hasta 65.200 millones de dólares, un incremento del BPA del 86,4%, hasta 24,21 dólares, y una expansión de los márgenes de EBITDA hasta el 44,9%, con una previsión de consenso de que los ingresos alcancen los 80.600 millones de dólares y el BPA aumente otro 42,3%, hasta 34,5 dólares, en el ejercicio 2026.

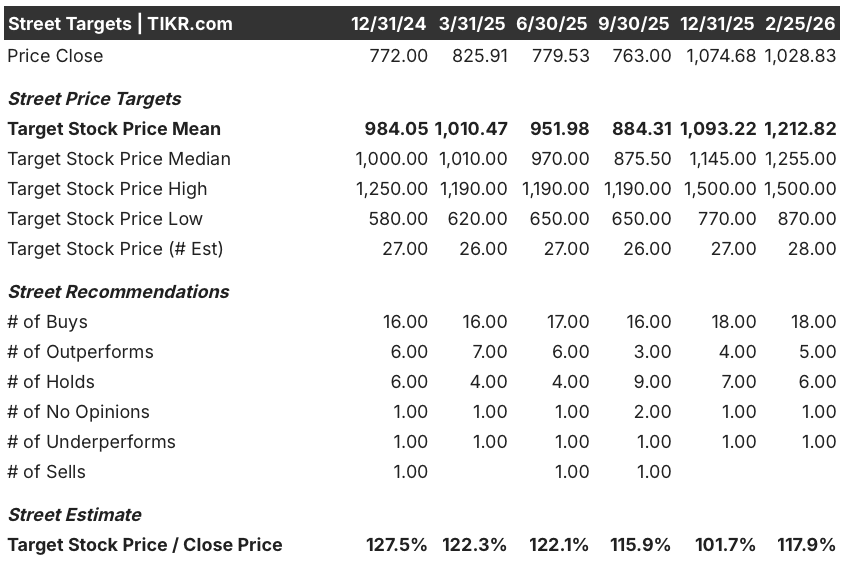

Wall Street se encuentra en su posición más alcista en más de un año, con 18 compras, 5 superaciones y 6 retenciones, frente a sólo 1 infravaloración a 25 de febrero, lo que produce un objetivo de precio medio de 1.212,8 dólares que implica un alza del 17,9% desde el cierre actual de 1.028,8 dólares, con los analistas mejorando la noticia de CagriSema y el calendario de aprobación de orforglipron.

El diferencial entre el mínimo de los analistas de 870,0 $ y el máximo de 1.500,0 $ es demasiado amplio para ignorarlo, ya que el caso alcista depende de que el orforglipron alcance una escala de éxito de ventas y de que el acceso a Medicare para la obesidad impulse el volumen a partir del 1 de julio, mientras que el caso bajista refleja el riesgo de compresión del PER, ya que el modelo ya contempla una CAGR del PER del -2,7% en el caso medio.

¿Qué dice el modelo de valoración?

Dada la CAGR de ingresos del 44,7% en un año de Lilly, la previsión de que los márgenes de ingresos netos en expansión alcancen el 38,4% en 2026 y una cartera de productos obesos sin parangón, el modelo de valoración de TIKR valora LLY a un objetivo de 1.995,2 dólares en el caso medio, lo que implica una rentabilidad total del 93,9% en 4,8 años a una TIR anualizada del 14,6%.

El riesgo más importante que se aprecia en los datos es el arrastre de los precios a un nivel entre bajo y medio en las propias previsiones de Lilly para 2026, en las que el acuerdo gubernamental de acceso a Medicare, las reducciones de Medicaid en estados como California y la actualización de los precios de LillyDirect presionan colectivamente los ingresos realizados por unidad, aunque el volumen siga aumentando.

En conjunto, LLY parece significativamente infravalorada en relación con su trayectoria de beneficios, con la aprobación del orforglipron en el segundo trimestre, el lanzamiento del acceso a Medicare el 1 de julio y el colapso de la credibilidad de la cartera de Novo formando una rara convergencia de vientos de cola que hace que el objetivo medio de los analistas de 1.212,8 dólares parezca más conservador que agresivo.

Debería invertir en Eli Lilly and Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a las acciones de LLY y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a Eli Lilly and Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de LLY en TIKR →.