Estadísticas clave de las acciones de Xylem

- Rendimiento en 6 meses: -10

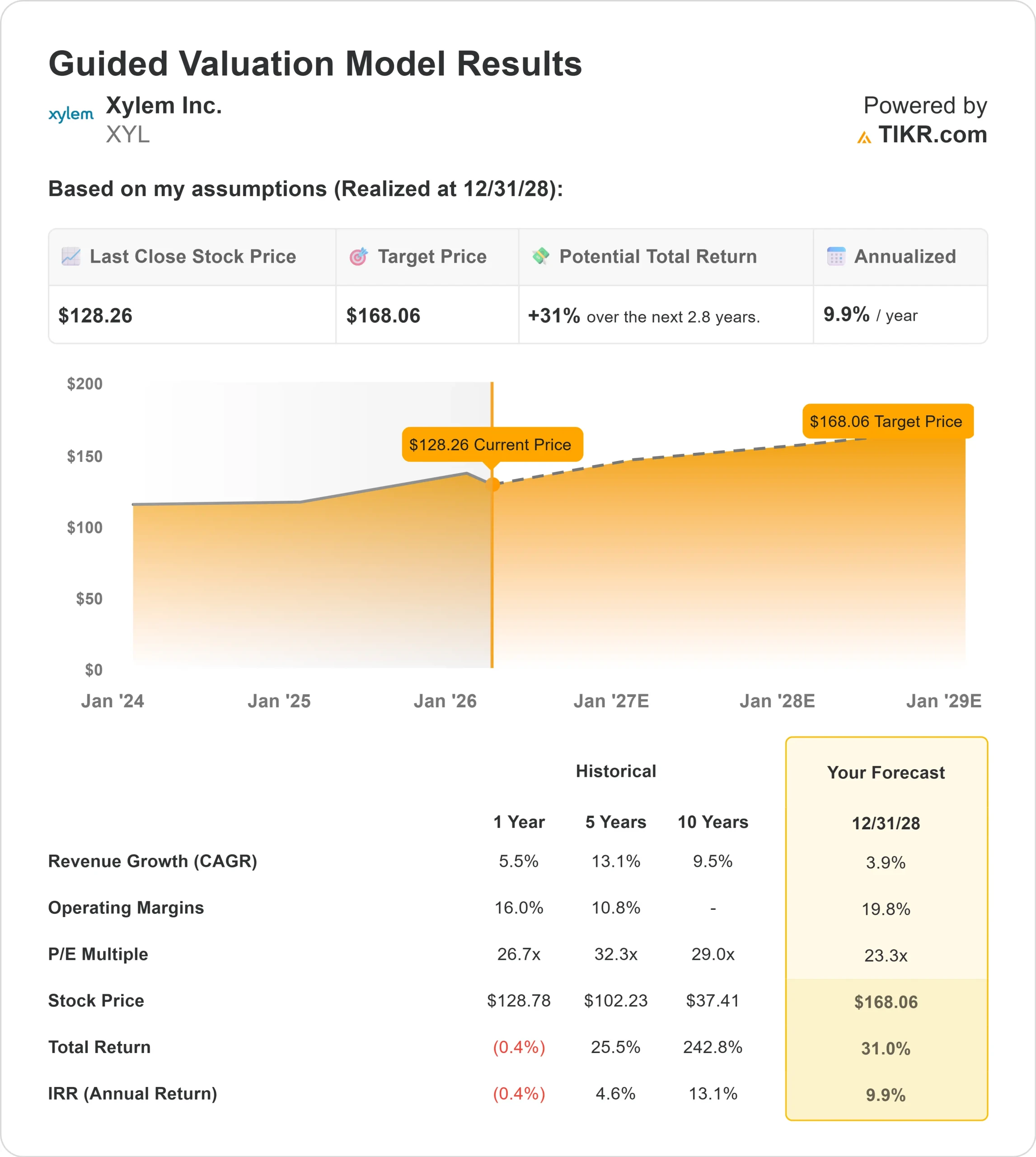

- Rango de 52 semanas: $100 a $154

- Precio objetivo del modelo de valoración: 168

- Alza implícita: 31

Evalúe sus acciones favoritas, como Xylem, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Xylem ha caído alrededor de un 10% en los últimos seis meses, cotizando recientemente cerca de los 128 dólares por acción, ya que los inversores reaccionaron a la moderación de las expectativas de crecimiento de los ingresos para 2026 a pesar de una rentabilidad récord.

El retroceso refleja un reajuste de las hipótesis de crecimiento después de que la dirección anunciara un crecimiento de los ingresos de entre el 1% y el 3% este año, incluido un efecto negativo de aproximadamente el 2% derivado de las acciones de simplificación de la cartera en el marco de su programa 80/20.

Las acciones cayeron tras la publicación de los resultados del cuarto trimestre, en los que los ingresos aumentaron un 4% y las ventas de todo el año un 5%, pero las previsiones hicieron hincapié en un crecimiento más lento de los ingresos a medida que la empresa se desprende de los ingresos de menor calidad.

El margen EBITDA ajustado aumentó al 23% en el cuarto trimestre y al 22% en el conjunto del año, lo que impulsó un BPA trimestral récord de 1,42 dólares, un 20% más.

El consejero delegado, Matthew Pine, dijo que el equipo había logrado "un cuarto trimestre excepcional para cerrar un año récord para Xylem", aunque el mercado se centró más en el moderado crecimiento de los ingresos que en la expansión de los márgenes.

Para 2026, la dirección espera unos ingresos de entre 9.100 y 9.200 millones de dólares, unos márgenes de EBITDA del 23% en el punto medio y un BPA de entre 5,35 y 5,60 dólares, un 8% más en el punto medio.

Se prevé que Measurement & Control Solutions crezca a un ritmo de un solo dígito, apoyado por un crecimiento de los pedidos del 22% en el cuarto trimestre y una cartera total de pedidos de la empresa de unos 5.000 millones de dólares, incluidos unos 1.400 millones en MCS.

Se espera que Water Infrastructure y Applied Water crezcan a tasas de un dígito bajo, ya que las medidas de simplificación suponen un lastre temporal para los ingresos, pero respaldan unos beneficios de mayor calidad.

El posicionamiento institucional se mantiene activo. Vanguard aumentó su participación un 0,7%, hasta casi 30 millones de acciones por valor de unos 4.400 millones de dólares, lo que representa aproximadamente un 12% de la propiedad.

Bowen Hanes aumentó su posición en más de un 500%, hasta cerca de 350.000 acciones valoradas en unos 52 millones de dólares, mientras que NEOS Investment Management incrementó su participación en un 47%. Tredje AP fonden añadió un 12%, con lo que sus participaciones ascienden a casi 700.000 acciones valoradas en unos 103 millones de dólares.

La participación institucional sigue siendo elevada, en torno al 88%, lo que indica un patrocinio sostenido a largo plazo a pesar de la reciente debilidad de la cotización.

¿Está infravalorada Xylem?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4%.

- Márgenes operativos: 20%.

- Múltiplo PER de salida: 23x

Se prevé quelos ingresos aumenten de unos 9.200 millones de dólares en 2026 a aproximadamente 11.700 millones de dólares en 2030, lo que refleja una demanda constante vinculada a las mejoras de las infraestructuras de agua, la modernización del tratamiento de aguas residuales y la digitalización de los servicios públicos, en lugar de la aceleración industrial cíclica.

La expansión del margen hacia el 20% supone un cambio continuo de la mezcla hacia soluciones analíticas, de medición inteligente y habilitadas para software que conllevan una rentabilidad estructuralmente mayor que el hardware heredado.

La conversión de la cartera de pedidos en Soluciones de Medición y Control sigue siendo fundamental, ya que las empresas de servicios públicos invierten en detección de fugas, infraestructura de medición avanzada y resiliencia de la red para reducir las pérdidas de agua no facturada.

El crecimiento de los proyectos de agua externalizados y la demanda relacionada con los centros de datos dentro de Water Solutions & Services también apoyan la visibilidad de los ingresos plurianuales.

Al mismo tiempo, se espera que las acciones de la cartera 80/20 mejoren la calidad de los beneficios al abandonar las fuentes de ingresos con márgenes más bajos.

Sobre la base de estos datos, el modelo estima un precio objetivo de 168 USD, lo que implica un recorrido alcista total de aproximadamente el 31% en los próximos años, lo que indica que la acción parece infravalorada a los precios actuales.

A los niveles actuales cercanos a los 128 $, Xylem parece infravalorada, con un rendimiento futuro impulsado principalmente por la adopción digital del agua, la ejecución del gasto en infraestructuras y un apalancamiento operativo sostenido en lugar de una aceleración agresiva de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>