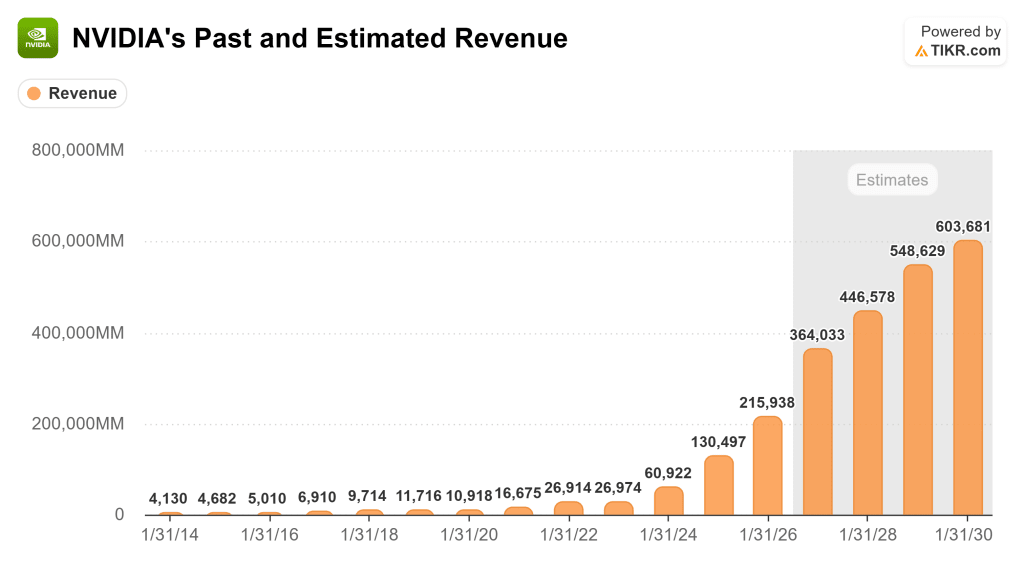

Esta semana, NVIDIA ha presentado sus resultados del cuarto trimestre del ejercicio fiscal 2026, en los que ha registrado unos ingresos de 68.000 millones de dólares (un 73% más que en el mismo periodo del año anterior) y unas previsiones para el primer trimestre de 78.000 millones de dólares.

A pesar de los magníficos resultados y las sólidas previsiones, las acciones se han vendido desde la publicación del informe. Para los inversores a largo plazo, la evolución del precio importa menos que lo que la dirección dijo en la conferencia.

He aquí las cuatro citas más importantes de la conferencia y lo que cada una de ellas significa para el futuro de la empresa. (Puede leer la llamada completa de forma gratuita con una cuenta TIKR).

Sobre por qué seguirá creciendo el CapEx de los clientes

"Confío en el crecimiento de su flujo de caja. Y la razón es muy sencilla. Ahora hemos visto la inflexión de la IA agéntica y la utilidad de los agentes en todo el mundo y en las empresas de todo el mundo. Estamos viendo una increíble demanda de computación debido a ello. En este nuevo mundo de la IA, la computación es un ingreso. Sin computación, no hay forma de generar tokens. Sin tokens, no hay manera de aumentar los ingresos. Así que en este nuevo mundo de la IA, la computación equivale a los ingresos".

Jensen Huang, CEO, respondiendo a una pregunta sobre si NVIDIA puede seguir creciendo si el CapEx de los clientes se estanca.

Este es el marco conceptual más importante que Jensen expuso en la conferencia. Su argumento es que el gasto en CapEx de los proveedores de cloud ya no es discrecional ni especulativo. Está directamente vinculado a la generación de ingresos. En este marco, cada dólar gastado en infraestructura informática se traduce en producción de tokens, y los tokens ahora se monetizan. La implicación es que el CapEx no es un centro de costes, sino un motor de ingresos, lo que cambia fundamentalmente la forma en que los inversores pueden evaluar los niveles de gasto en hiperescaladores.

El riesgo implícito en esta visión es que depende de una demanda sostenida y creciente de tokens de IA con la economía actual o en mejora. Si el precio de los tokens se comprime más rápido de lo que mejora la eficiencia de la computación, o si la adopción empresarial de la IA agéntica se estanca, la tesis de "computación igual a ingresos" se debilita. Pero por ahora, las pruebas que Jensen señala, incluido el rápido crecimiento de Anthropic (10 veces los ingresos en un año) y la proliferación de agentes de codificación, apoyan su argumento.

Sobre la visibilidad de los ingresos y el tamaño de la oportunidad

"Miramos hacia adelante, esperamos un crecimiento secuencial de los ingresos a lo largo del calendario 2026, superando lo que se incluyó en la oportunidad de ingresos de 500.000 millones de dólares de Blackwell y Rubin que compartimos el año pasado. Creemos que tenemos compromisos de inventario y suministro para hacer frente a la demanda futura, incluidos los envíos que se extienden hasta el calendario 2027."

Colette Kress, vicepresidenta ejecutiva y directora financiera, hablando de la visibilidad de los ingresos futuros y el posicionamiento del suministro.

Se trata de una afirmación significativa porque eleva la oportunidad de ingresos a largo plazo por encima de la cifra de 500.000 millones de dólares a la que la dirección se había referido anteriormente. Además, amplía la ventana de visibilidad hasta 2027, algo inusual en una compañía de semiconductores y que refleja la profundidad de los compromisos contractuales que NVIDIA ha obtenido de sus clientes.

Merece la pena prestar atención al lenguaje de los compromisos de suministro. NVIDIA ha estado asegurando capacidad e inventario a más largo plazo de lo habitual, lo que sugiere tanto confianza en la durabilidad de la demanda como un esfuerzo estratégico por evitar que sus competidores ganen cuota a través de la disponibilidad de suministro. También significa que NVIDIA está asumiendo un mayor riesgo de balance con elevados compromisos de compra, algo que los inversores deberían vigilar si la demanda se redujera inesperadamente.

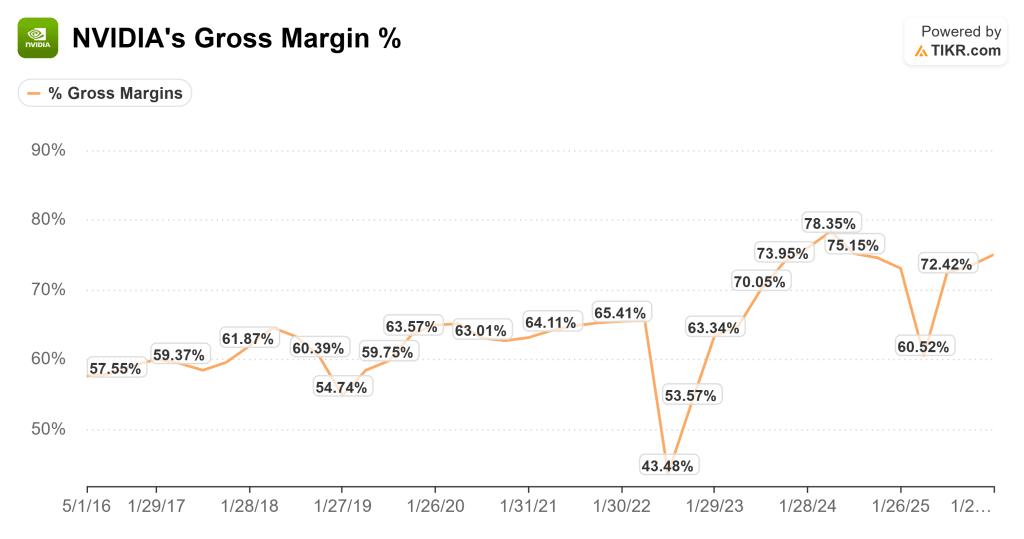

Sobre la sostenibilidad del margen bruto

"La palanca más importante de nuestros márgenes brutos es la generación de oportunidades para nuestros clientes. Eso es lo más importante. Si pudiéramos ofrecer un rendimiento generacional por vatio que superara con creces lo que puede hacer la Ley de Moore. Si podemos ofrecer un rendimiento por dólar dramáticamente superior al coste de nuestros sistemas que el precio de nuestros sistemas, entonces podremos seguir manteniendo nuestros márgenes brutos."

Jensen Huang respondiendo a una pregunta sobre la sostenibilidad del margen bruto.

Este es Jensen articulando la tesis del poder de fijación de precios de NVIDIA en su forma más simple. Los márgenes brutos a mediados de los 70 son sostenibles siempre que cada nueva arquitectura proporcione una mejora escalonada en la economía del cliente. Si NVIDIA puede multiplicar por 10 o más el rendimiento por vatio y el rendimiento por dólar, los clientes pagarán precios más altos porque el coste total de propiedad sigue siendo mucho mejor que la alternativa.

Se trata de una ventaja basada en la velocidad de ingeniería, no en la estructura del mercado. En esencia, NVIDIA está diciendo que la defensa de su margen se basa en ir más rápido de lo que la física y la competencia permitirían. La cadencia anual de nuevas arquitecturas (Blackwell, Blackwell Ultra, Vera Rubin, etc.) está diseñada para mantener este salto generacional.

Por qué este cambio informático es permanente

"Ahora bien, ¿por qué es tan seguro que éste es el futuro de la informática? Y la razón es porque la forma en que solíamos hacer el software era pregrabado, todo se capturaba a priori. Precompilamos el software. Preescribimos el contenido. Pregrabamos los vídeos. Pero ahora todo es generativo en tiempo real. Y cuando se genera en tiempo real, se puede tener en cuenta el contexto de la persona, la situación, la consulta y las intenciones para generar el resultado de este nuevo software que llamamos IA, IA agéntica".

Jensen Huang respondiendo a una pregunta sobre el camino hacia los 3-4 billones de dólares en CapEx de centros de datos para 2030 y qué aplicaciones lo impulsarán.

Este es el marco a largo plazo más importante de la llamada. Durante más de un año, Jensen ha trazado una línea divisoria entre el antiguo paradigma informático (precompilado, estático, almacenado) y el nuevo (generativo, en tiempo real, contextual). La analogía con un reproductor de DVD frente a un ordenador en directo es sencilla pero contundente. El software pregrabado requería un cálculo continuo mínimo. El software generativo requiere una computación continua para producir cada salida en tiempo real, personalizada según el usuario y la situación.

Si se acepta este planteamiento, las implicaciones para el gasto en infraestructuras son enormes. El mundo gasta unos 300.000-400.000 millones de dólares anuales en infraestructura informática clásica. Si el nuevo paradigma requiere órdenes de magnitud más de computación por unidad de producción, entonces el mercado direccionable total para la infraestructura de IA no es un pico temporal, sino un cambio estructural permanente y creciente. La cifra de Jensen de entre 3 y 4 billones de dólares para el CapEx de centros de datos en 2030 se desprende lógicamente de este argumento.

El caso más optimista sería que no todo el software tiene que ser generativo, o que el aumento de la eficiencia en la arquitectura de modelos y la inferencia reducen el cálculo necesario por token más rápido de lo que crece la demanda. Pero las líneas de tendencia que describe Jensen, en las que la IA agéntica está consumiendo exponencialmente más tokens y ofreciendo un ROI medible (como se ve en las mejoras del rendimiento publicitario de Meta y la trayectoria de ingresos de Anthropic), sugieren que el lado de la demanda de esta ecuación se está acelerando. Para los inversores a largo plazo, la cuestión no es si se produce esta transición, sino con qué rapidez y en qué medida se convierte en una oportunidad.

Los analistas de Wall Street se decantan por estos 5 valores infravalorados con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios.

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Estos son los tipos de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si los atrapa cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades de alta revalorización.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.