Estadísticas clave de las acciones de Danaher

- Rendimiento en la última semana: -1,5

- Rango de 52 semanas: $171 a $242,8

- Precio actual: 209,5

¿Qué ha ocurrido?

La adquisición de Masimo por partede Danaher, por valor de 9.900 millones de dólares, ha reposicionado al gigante de las ciencias de la vida hacia la monitorización de pacientes, pero el veredicto inmediato del mercado fue un rápido castigo, que hizo caer las acciones de DHR aproximadamente un 3%, hasta los 206 dólares, el 17 de febrero, mientras los inversores se preguntaban si la operación representaba un giro estratégico o una admisión de que el crecimiento de la biotecnología básica seguía siendo limitado.

El punto álgido llegó cuando los analistas de J.P. Morgan calificaron la adquisición de "inesperada", advirtiendo de que el giro hacia los equipos de monitorización de pacientes podría presionar las acciones a corto plazo, lo que indicaba que los guardianes institucionales no habían previsto que Danaher se desviara tanto de su núcleo de ciencias de la vida y diagnóstico.

La lógica de la operación se basa en la posición dominante de Masimo en oximetría de pulso, su sólida base de ingresos recurrentes y los 125 millones de dólares previstos en sinergias de costes combinados, con lo que Danaher espera un aumento de 0,2 dólares en beneficios por acción en el primer año completo tras el cierre y de aproximadamente 0,7 dólares en el quinto año.

Además, más allá del escepticismo a corto plazo, el mercado está empezando a revalorizar a Danaher, que ha pasado de ser un mero fabricante de productos de ciencias de la vida a convertirse en una plataforma de tecnología médica diversificada, ya que el acuerdo con Masimo amplía su segmento de diagnóstico al combinar los analizadores de sangre invasivos Radiometer con los oxímetros de pulso no invasivos y los dispositivos de monitorización de la función cerebral de Masimo.

El presidente y consejero delegado, Rainer Blair, declaró en la llamada de resultados del cuarto trimestre que "la combinación de nuestra cartera diferenciada, el poder del sistema de negocio de Danaher y la fortaleza de nuestro balance posiciona a Danaher para la creación de valor a largo plazo a medida que avanzamos hacia 2026 y más allá", contextualizando los comentarios pronunciados apenas unas semanas antes de la mayor adquisición de la compañía desde su acuerdo de 5.700 millones de dólares con Abcam en 2023.

Para añadir más convicción institucional, Third Point aumentó su participación en Danaher casi 12 veces, de 50.000 a 600.000 acciones a 31 de diciembre, mientras que el analista de Bernstein Christian Moore expresó por separado su confianza en que la adquisición de Masimo demostraría ser un movimiento fuerte a largo plazo para Danaher.

En un horizonte de tres a cinco años, la entrada de Danaher en la monitorización de pacientes indica una evolución deliberada hacia un ecosistema de diagnóstico y atención sanitaria de espectro completo, y si el crecimiento previsto de los ingresos de Masimo de hasta el 10% se materializa junto con un ciclo de bioprocesamiento que se normaliza, el múltiplo de cotización de Danaher de 19 veces el EBITDA futuro podría resultar muy conservador en relación con el rumbo final del negocio.

La opinión de Wall Street sobre las acciones de DHR

La adquisición de Masimo por valor de 9.900 millones de dólares reestructura el segmento de Diagnóstico de Danaher y proporciona a la empresa un ancla de ingresos recurrentes en la monitorización de pacientes precisamente cuando su recuperación en bioprocesamiento gana tracción, cambiando la historia de beneficios futuros de la estabilización a una auténtica aceleración en varios frentes.

Apuntalando esa aceleración, los ingresos de Danaher crecieron un 2,9% en 2025 y los analistas prevén un crecimiento del 4,4% en 2026, mientras que el BPA normalizado pasa de 7,8 dólares a una estimación de 8,4 dólares, un salto del 7,8% que refleja tanto el apalancamiento operativo como la contribución de 0,2 dólares al BPA del primer año que se espera que aporte Masimo.

Wall Street respalda firmemente el nombre con 18 compras, 4 superaciones y sólo 3 retenciones frente a cero ventas, convergiendo en un objetivo de precio medio de 264,9 dólares que implica un 26,4% de subida desde los 209,5 dólares actuales, con los analistas manteniendo la convicción a través del retroceso impulsado por el acuerdo en lugar de desvanecer sus objetivos.

El diferencial entre el objetivo mínimo de 220,0 $ y el objetivo máximo de 310,0 $ refleja una auténtica bifurcación en el camino, en la que el escenario bajista tiene en cuenta el riesgo de integración del acuerdo y la compresión múltiple, mientras que el caso alcista exige una ejecución satisfactoria de Masimo y una recuperación completa de los equipos de bioprocesamiento que se materialice más rápidamente de lo que implica la orientación plana actual.

¿Qué dice el modelo de valoración?

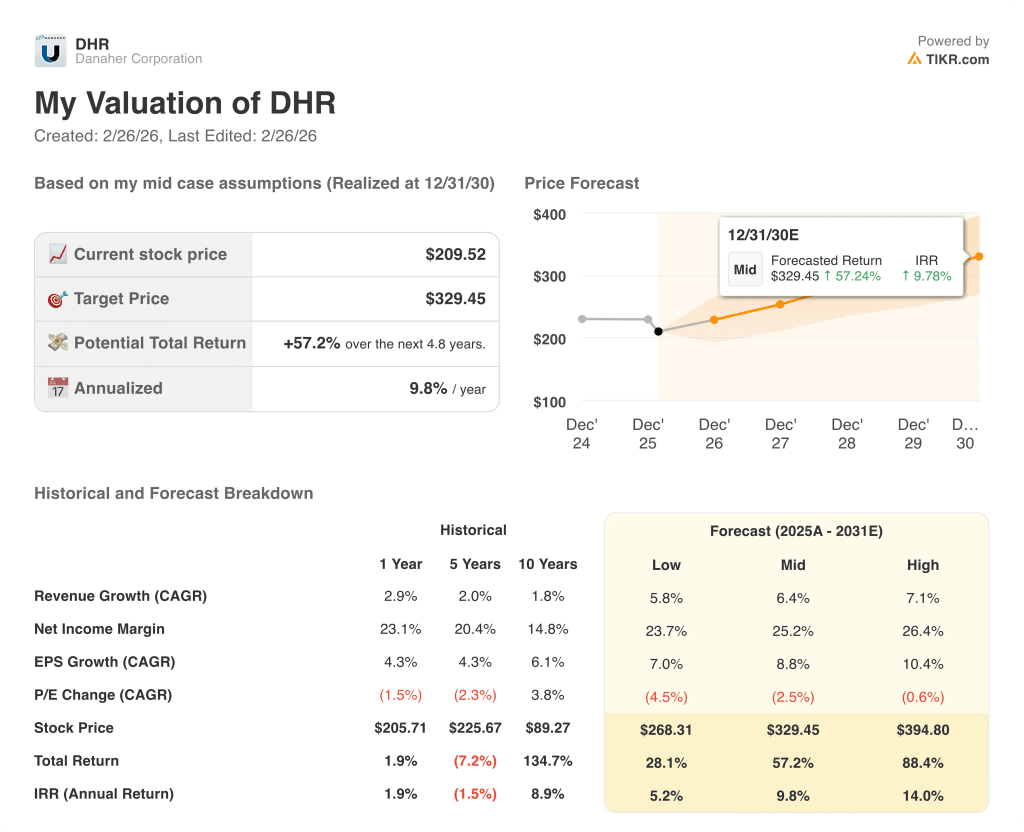

Teniendo en cuenta el reposicionamiento de Danaher tras la adquisición y sus perspectivas de crecimiento de un solo dígito en bioprocesamiento, un modelo de valoración de caso medio valora DHR en 329,5 dólares, lo que implica una rentabilidad total del 57,2% en 4,8 años con una TIR anualizada del 9,8%, un perfil de rentabilidad que parece creíble si las sinergias de integración y el superciclo de los productos biológicos funcionan como se espera.

El riesgo más importante a corto plazo se sitúa en el segmento de Ciencias de la Vida de Danaher, donde el beneficio operativo ya se desplomó un 57,0% en 2025, hasta 520 millones de dólares, y cualquier deterioro adicional en la financiación académica, el gasto en biotecnología o la demanda de China podría neutralizar las ganancias en bioprocesamiento y comprimir la expansión de márgenes prevista en la estimación de 8,4 dólares por BPA.

A 209,5 dólares, Danaher cotiza con descuento respecto al objetivo medio de los analistas y muy por debajo del valor medio del modelo, lo que hace que parezca infravalorada para los inversores pacientes, siempre que la dirección ejecute la integración de Masimo de forma limpia y la recuperación de los equipos de bioprocesamiento confirmada por tres trimestres consecutivos de crecimiento secuencial de los pedidos se traduzca finalmente en ingresos para todo el año en 2026.

Debería invertir en Danaher Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de DHR y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para Danaher Corporation y todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.