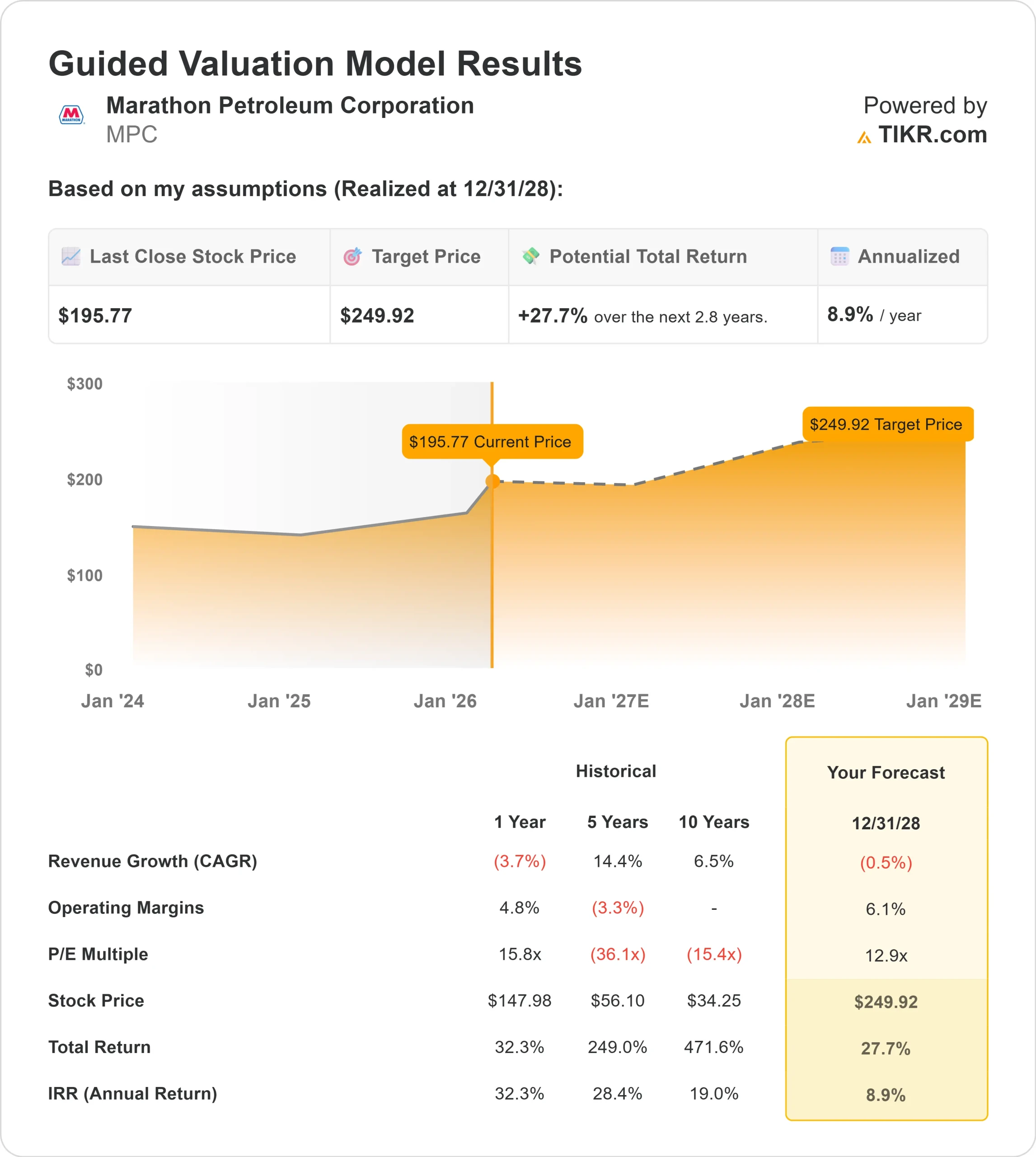

Estadísticas clave de las acciones de MPC

- Rendimiento en lo que va de año: 20%.

- Rango de 52 semanas: $115 a $210

- Precio objetivo del modelo de valoración: $250

- Alza implícita: 27,7%.

Evalúe sus acciones favoritas, como Marathon Petroleum, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Marathon Petroleum ha subido cerca de un 20% en lo que va de año, cotizando recientemente cerca de los 196 $ por acción, como respuesta de los inversores a la mejora de los márgenes de refino, la fuerte rentabilidad del capital y el renovado posicionamiento institucional. Las acciones siguen cotizando cerca del extremo superior de su rango de 115 a 210 dólares en 52 semanas, lo que refleja un impulso sostenido tras los resultados.

Las acciones subieron después de que la empresa presentara unos resultados del cuarto trimestre mejores de lo esperado, incluido un BPA ajustado de 4,07 dólares y una tasa de captación del 114%, lo que indica una mejor ejecución comercial y una expansión de los márgenes.

La utilización de la refinería alcanzó el 95%, el EBITDA trimestral ajustado ascendió a unos 3.500 millones de dólares y el EBITDA de todo el año alcanzó los 12.000 millones de dólares.

El flujo de caja de las operaciones, excluido el capital circulante, ascendió a 8.700 millones de dólares en 2025, lo que permitió a la dirección devolver 4.500 millones de dólares a los accionistas y reducir las acciones en circulación un 6,5%, reforzando el apalancamiento de los beneficios por acción.

La consejera delegada, Maryann Mannen, afirmó que MPC está "posicionada para ofrecer una generación de efectivo líder en el sector en todas las fases del ciclo", destacando un EBITDA ajustado Midstream récord de casi 7.000 millones de dólares.

La empresa anunció inversiones de capital en refino por valor de unos 700 millones de dólares para 2026, mientras que MPLX anunció 2.400 millones de dólares de capital de crecimiento, el 90% dirigido a proyectos de gas natural y LGN, que respaldarán más de 3.500 millones de dólares de distribuciones de efectivo previstas para MPC en los próximos dos años.

La actividad institucional también ha reforzado el sentimiento. Journey Advisory Group aumentó su participación un 634,9% hasta 55.073 acciones, ING Groep NV elevó su posición un 52% hasta 61.242 acciones y GF Fund Management aumentó su participación un 8,7% hasta 73.448 acciones.

Alberta Investment Management Corp, Caprock Group y Calton & Associates abrieron nuevas posiciones, mientras que Vanguard recortó su participación un 1,3%, hasta 38,3 millones de acciones.

La participación institucional global se mantiene cercana al 76,8%, lo que sugiere un apoyo continuado a largo plazo a pesar de la recogida selectiva de beneficios.

¿Está infravalorada MPC?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): (0,5%)

- Márgenes operativos: 6.1%

- Múltiplo PER de salida: 12,9x

Las expectativas deingresos reflejan la normalización tras los elevados márgenes de refino posteriores a la pandemia, pero la durabilidad de los márgenes y la disciplina en la asignación de capital siguen siendo los principales impulsores del valor.

La captación mejoró hasta el 114% en el cuarto trimestre, demostrando cómo la ejecución comercial y la logística integrada pueden elevar la rentabilidad incluso sin un crecimiento significativo de los ingresos.

Los proyectos de optimización del refino en Garyville y El Paso están concebidos para aumentar la producción de crudo, mejorar el rendimiento de los productos y aumentar la flexibilidad de las exportaciones, con un objetivo de rentabilidad del 25% o superior.

Al mismo tiempo, el capital de crecimiento de MPLX concentrado en el Pérmico y el Marcellus respalda más de 3.500 millones de dólares de distribuciones de efectivo previstas a MPC en los próximos dos años, reforzando la estabilidad del flujo de caja libre.

Los diferenciales de crack, los diferenciales de crudo ácido y la utilización de las refinerías siguen siendo fundamentales para los resultados de 2026. La captura sostenida por encima del 100% y las continuas reducciones de la intensidad de capital en 2027 y 2028 refuerzan la generación de caja a lo largo del ciclo.

Sobre la base de estos datos, el modelo estima un precio objetivo de 250 dólares, lo que supone un 27,7% de revalorización total a los niveles actuales cercanos a 196 dólares.

A los niveles actuales, Marathon Petroleum parece modestamente infravalorada, con un rendimiento futuro impulsado principalmente por la resistencia de los márgenes de refino, la optimización de los sistemas integrados y el rendimiento disciplinado del capital, más que por un crecimiento agresivo de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>