Estadísticas clave de las acciones de Eli Lilly

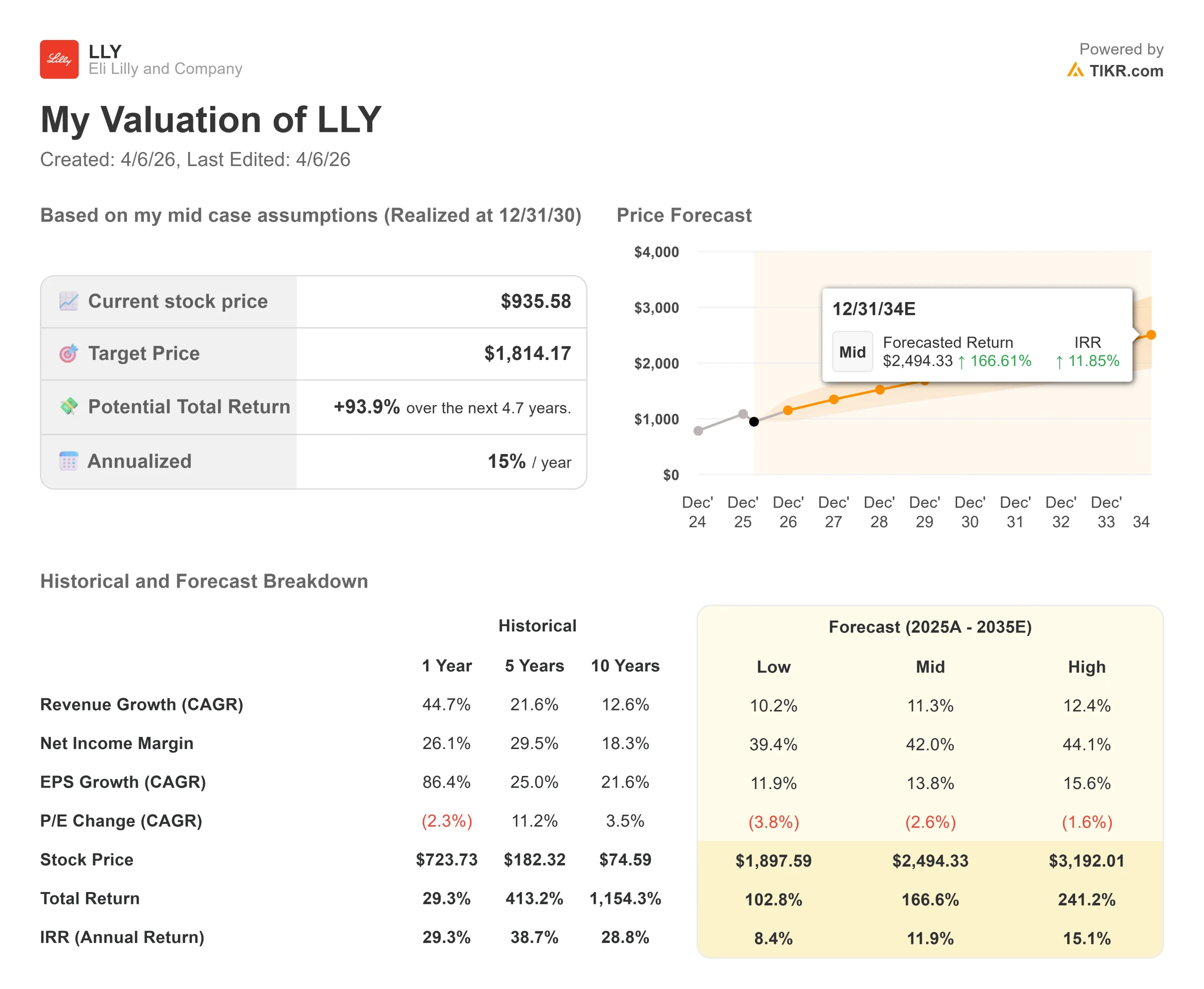

- Precio actual: $932.84

- Precio Objetivo (Medio): $1,814.17

- Objetivo de la calle: 1.209,21 $.

- Rentabilidad potencial total: +93.9%

- TIR anualizada: 15,00% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Eli Lilly (LLY) se ha desplomado más de un 13% desde el 1 de enero, a pesar de que los ingresos crecieron un 44,7% en 2025 y de que la empresa lanzó lo que podría ser su producto comercialmente más significativo en años.

Los alcistas apuntan a un mercado en el que la penetración de los medicamentos contra la obesidad se sitúa en un dígito intermedio y a una cartera con múltiples programas de fase 3 activos. Los osos apuntan a la presión sobre los precios de la administración Trump, los aranceles farmacéuticos que se avecinan y un rango de orientación para 2026 que decepcionó a partes de Wall Street.

La cuestión no resuelta es si LLY ya ha descontado las malas noticias o si los vientos en contra todavía están llegando.

El catalizador inmediato es Foundayo, la marca comercial de Lilly para el orforglipron, un agonista oral del receptor GLP-1 (una píldora que imita las hormonas reguladoras del apetito) que se toma una vez al día, aprobado por la FDA el 1 de abril y que se comercializa desde hoy. Las acciones subieron aproximadamente un 4% tras la aprobación.

En el ensayo ATTAIN-1, los participantes que tomaron la dosis más alta perdieron una media de 7,3 kilos (12,4% del peso corporal), frente a los 2,2 kilos del grupo placebo. A diferencia de las anteriores formulaciones orales de GLP-1, Foundayo no requiere restricciones de alimentos o agua en la dosificación. Su precio es de 25 dólares al mes para los pacientes con seguro comercial y de 149 dólares para los que pagan por cuenta propia.

Los resultados del cuarto trimestre de 2025, publicados el 4 de febrero, fueron buenos sobre el papel, pero las acciones cayeron un 7,79% ese día. Los ingresos alcanzaron los 19 290 millones de dólares, superando en más de 1 300 millones la estimación de consenso de 17 940 millones, mientras que el beneficio por acción ajustado de 7,54 dólares superó la estimación media de 6,91 dólares.

Las ventas reflejaron la preocupación de que las previsiones para 2026, de 80.000 a 83.000 millones de dólares en ingresos y de 33,50 a 35,00 dólares en BPA no-GAAP, no fueran suficientemente agresivas.

En la llamada, el CEO David Ricks dijo que la compañía "logró un sólido crecimiento de los ingresos, avanzó en nuestra cartera de productos en desarrollo, amplió nuestra huella de fabricación y ayudó a más de 70 millones de personas en todo el mundo" en 2025.

Foundayo aterriza en un entorno político difícil. Lilly se ha opuesto públicamente a los aranceles farmacéuticos, afirmando que unos aranceles amplios "elevarían los costes, limitarían el acceso de los pacientes y socavarían el liderazgo estadounidense, especialmente para las empresas que ya invierten fuertemente en la fabricación nacional."

El consejero delegado Ricks también se ha opuesto a la codificación en la ley de los precios de los medicamentos de nación más favorecida (NMF), una política que vincularía los precios estadounidenses a los precios más bajos aplicados en otros países desarrollados.

La tensión entre el impulso operativo y el riesgo político define la situación actual del valor.

Ver previsiones históricas y futuras de la acción Eli Lilly (¡Es gratis!) >>>

¿Está Eli Lilly infravalorada hoy?

A 932,84 $, LLY cotiza a 26,99 veces el PER (precio/beneficio) y a 21,41 veces el EV/EBITDA.

Este múltiplo supone una prima significativa en relación con sus homólogas.

Roche cotiza a 10,89 veces EV/EBITDA NTM y 15,64 veces PER NTM. Novo Nordisk, el competidor más directo de Lilly en GLP-1, cotiza a 8,44 veces EV/EBITDA NTM y 11,33 veces PER NTM.

Que la prima de Lilly se mantenga o no depende casi por completo de los ingresos adicionales que pueda generar su franquicia contra la obesidad oral en un mercado que sigue estando infrapenetrado.

La prima se basa en la escala y el acceso.

Foundayo se dirige a pacientes a los que los inyectables no pueden llegar fácilmente: los que tienen aversión a las agujas, los que tienen limitaciones de horario y los pacientes a los que las plumas de marca no les salen caras. Algunas proyecciones de analistas de Wall Street sitúan el pico de ventas a largo plazo de Foundayo por encima de los 40.000 millones de dólares, con estimaciones para 2026 que oscilan entre 1.500 y 2.800 millones de dólares.

Para evitar la escasez de suministros que afectó a los lanzamientos de inyectables, Lilly hizo acopio previo de 1.500 millones de dólares en existencias de Foundayo antes del lanzamiento de hoy.

El riesgo tiene dos vertientes.

En primer lugar, la política de precios: Tanto los precios de los medicamentos NMF como los aranceles a la importación de productos farmacéuticos crean una incertidumbre de márgenes difícil de modelizar con precisión.

En segundo lugar, la competencia: Novo Nordisk publicó a principios de abril datos de ensayos cruzados en los que afirmaba que su Wegovy oral superaba a Foundayo en los parámetros de pérdida de peso. Las comparaciones entre ensayos tienen limitaciones metodológicas, pero determinan el comportamiento de los prescriptores.

La adquisición de Centessa Pharmaceuticals, valorada en hasta 7.800 millones de dólares, incluidos pagos contingentes, añade deuda a corto plazo y complejidad de integración a medida que Lilly se diversifica en trastornos del sueño y la vigilia.

En la conferencia del cuarto trimestre, el Dr. Daniel Skovronsky, director científico, describió tres plataformas distintas de incretinas que avanzan simultáneamente: tirzepatida, orforglipron y retatrutida, junto con otros dos programas de fase 3, oloralintida y brinepatida, cada uno dirigido a mecanismos metabólicos distintos.

Una empresa con esta envergadura rara vez cotiza barata.

La cuestión es si "caro en relación con sus homólogos" y "escasa rentabilidad-riesgo al precio actual" son la misma cosa.

Vea cómo se comporta Eli Lilly respecto a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $932.84

- Precio Objetivo (Medio): $1,814.17

- Rentabilidad Total Potencial: +93.9%

- TIR anualizada: 15,00% / año

El modelo de caso medio de TIKR prevé que LLY alcance los 1.814,17 dólares el 31 de diciembre de 2030, lo que supone una rentabilidad total del +93,9% y una TIR anualizada del 15,00% anual desde el precio actual.

Los dos principales motores de los ingresos son la continua expansión mundial de Mounjaro y Zepbound y la rampa comercial de Foundayo. El modelo asume una CAGR de ingresos del 11,3%, basada en el punto medio de las previsiones de la dirección para 2026 de 81.500 millones de dólares. El impulsor del margen es el apalancamiento operativo: El margen bruto LTM se sitúa en el 83,0%, y el caso medio asume márgenes de ingresos netos del 42,0% a medida que la infraestructura de fabricación construida desde 2020 genera rendimientos a escala. Se prevé que el flujo de caja libre crezca de 9.000 millones de dólares en 2025 a 47.400 millones en 2030E.

El caso alto (CAGR de ingresos del 12,4%, márgenes de ingresos netos del 44,1%) arroja un objetivo de 3.192,01 $ y una rentabilidad total del 241,2% a 31 de diciembre de 2030. Este escenario requiere que Foundayo alcance la escala de blockbuster y que la retatrutida logre una amplia aprobación comercial en la década.

El principal riesgo a la baja: si se codifican los precios de NMF, si Novo Nordisk se hace con la cuota de mercado dominante de GLP-1 oral o si el crecimiento del mercado de la obesidad decepciona la tesis de una penetración de un dígito, la hipótesis del 11,3% de CAGR de los ingresos se ve sometida a presión. El caso bajo sigue proyectando un objetivo de 1.897,59 $ y una TIR del 8,4% anual.

Conclusión: Esté atento a la primera cifra de ingresos revelada de Foundayo en el próximo informe de resultados de Lilly, confirmado para el 30 de abril de 2026. Cualquier resultado cercano a los 500 millones de dólares para un primer trimestre parcial indicaría que el mercado oral de GLP-1 se está expandiendo más rápidamente que las hipótesis de base.

Lilly aumentó sus ingresos un 44,7% en 2025, lanza hoy su mayor producto nuevo y cotiza un 17,7% por debajo de su máximo de 52 semanas. El modelo TIKR prevé una rentabilidad anualizada del 15,00% hasta 2030 en el escenario medio. Que esto se materialice dependerá sobre todo de cómo evolucione el mercado de la obesidad oral y de si la presión de la política de precios sigue siendo manejable.

¿Debería invertir en Eli Lilly?

La única forma de saberlo es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Eli Lilly y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Eli Lilly junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Eli Lilly en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!