eBay Inc. (NASDAQ: EBAY) ha repuntado hacia mediados de los 80 tras un año volátil. La empresa sigue generando márgenes sólidos, un flujo de caja fiable y mejoras constantes en todas las categorías en las que se centra. Aunque el negocio es estable, el crecimiento de los ingresos sigue siendo modesto, lo que limita las expectativas de los analistas para los próximos años.

Recientemente, eBay ha vuelto a suscitar el interés de los inversores tras lanzar herramientas de anuncios basadas en inteligencia artificial que ayudan a los vendedores a crear descripciones e imágenes optimizadas. La empresa también ha ampliado los servicios de autenticación de artículos de lujo y coleccionables, lo que refuerza su confianza y su posicionamiento en las categorías de mayor valor. Estos movimientos demuestran que eBay está modernizando activamente la plataforma para mejorar tanto la calidad del usuario como el compromiso a largo plazo.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar eBay en 2027. Revisamos los objetivos de precios de consenso y los modelos de valoración para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas de los analistas y no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

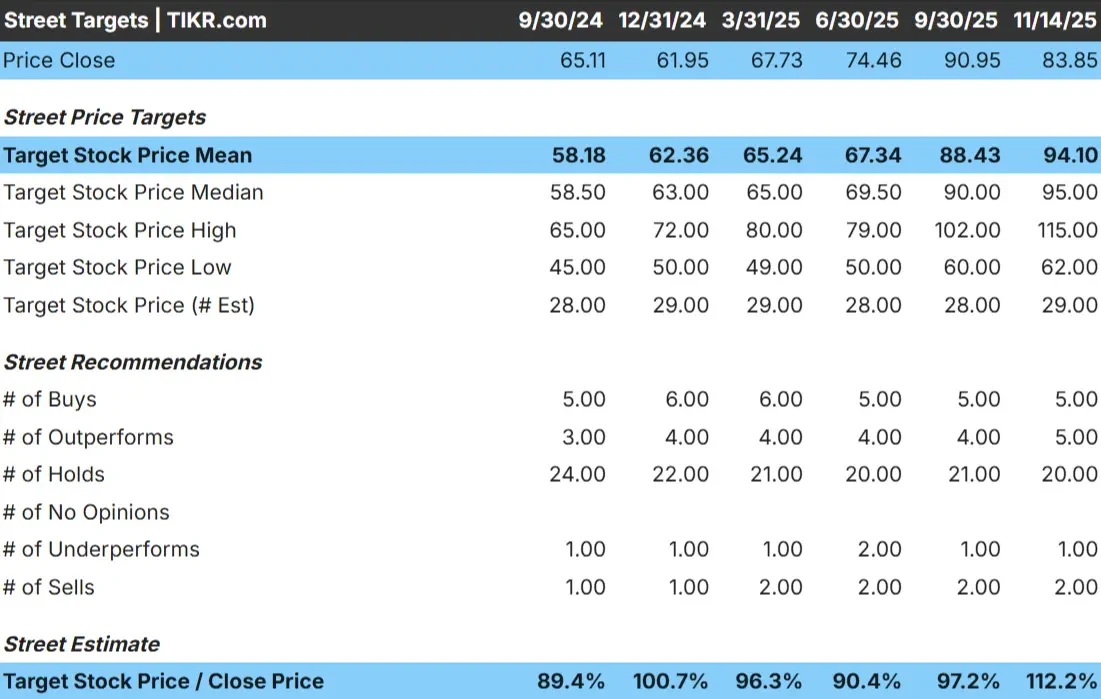

eBay cotiza hoy en torno a 84 $/acción. El objetivo de precio medio más reciente de los analistas es de 94 $/acción, lo que sugiere una subida de alrededor del 12% si se mantienen las expectativas. Las previsiones siguen siendo muy dispares:

- Estimación alta: ~115 $/acción

- Estimación baja: ~62 $/acción

- Objetivo medio: ~95 $/acción

- Valoración: 5 de compra, 5 de rendimiento superior, 20 de mantenimiento, 1 de rendimiento inferior, 2 de venta

Los analistas ven cierto margen para las ganancias, pero el gran número de valoraciones de Mantener muestra que la convicción sigue siendo limitada. Para los inversores, el valor se considera un rendimiento estable más que una oportunidad de crecimiento elevado. Es posible que se produzcan subidas si la empresa ofrece una ejecución más limpia, una mayor actividad de los compradores o un mejor rendimiento de las categorías, pero las expectativas siguen siendo modestas.

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

eBay: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables según los datos de valoración mostrados en el modelo:

- Se prevé que los ingresos crezcan un 5,4% hasta 2027.

- Se espera que los márgenes operativos alcancen aproximadamente el 28,1%.

- En el modelo, las acciones se cotizan a un PER implícito de 11,8 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza una P E a plazo de 11,8 veces, sugiere que eBay podría cotizar cerca de 84 $/acción en 2027.

- Esto implica aproximadamente un 1% de rentabilidad total y un 0% de ganancias anualizadas.

Estas cifras sugieren que eBay puede seguir creciendo de forma constante, pero no a un ritmo que impulse una expansión significativa de la valoración. Las acciones ya reflejan su perfil de crecimiento actual, lo que significa que el alza depende de que la empresa presente tendencias de VMG mejores de lo esperado o una mayor adopción de servicios de mayor margen.

Para los inversores, eBay parece más una historia de flujo de caja fiable que una oportunidad de alto crecimiento. La rentabilidad provendrá probablemente de los dividendos y las recompras, a menos que la dirección pueda desbloquear un mayor impulso de los beneficios.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

eBay sigue beneficiándose de un modelo de negocio que produce una rentabilidad consistente y saludable. La empresa sigue centrándose en categorías en las que puede destacar, como artículos reacondicionados, coleccionables y de lujo. Los programas de autenticación y las herramientas de anuncios basadas en IA mejoran la confianza y la eficiencia, lo que ayuda a atraer a compradores y vendedores más serios.

Estas iniciativas apoyan un mercado de mayor calidad y profundizan el compromiso dentro de los principales mercados verticales. Para los inversores, esto indica que incluso sin un crecimiento rápido, eBay tiene varias palancas que pueden estabilizar el negocio y mantener la generación de efectivo a largo plazo.

Caso negativo: crecimiento lento y presión competitiva

A pesar de estos puntos fuertes, las perspectivas de crecimiento de eBay siguen siendo modestas. La actividad de compra no ha experimentado un repunte significativo y las tendencias del VMG siguen fluctuando. Esto dificulta la expansión de la empresa más allá de un perfil de crecimiento de un dígito medio, lo que limita el potencial de expansión de la valoración.

La competencia también sigue siendo intensa en los canales de comercio electrónico y comercio social. Si eBay no puede mostrar un progreso constante en la atracción de compradores o el aumento de la actividad de transacción, la acción puede permanecer en un rango limitado. Para los inversores, el riesgo no es que eBay se venga abajo, sino que ofrezca rendimientos constantes pero poco estimulantes.

Perspectivas para 2027: ¿Cuánto podría valer eBay?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 11,8 veces, sugiere que eBay podría cotizar cerca de 84 $/acción en 2027. Desde el precio actual cercano a 84 $/acción, esto implica una rentabilidad total de aproximadamente el 1% en los próximos años.

Aunque estas perspectivas reflejan estabilidad, también muestran que las expectativas ya son bajas. eBay necesitará señales más claras de crecimiento del VMG, una mejora de la actividad de los compradores o una mayor adopción de las nuevas funciones de su plataforma para generar una subida más sustancial. Sin un catalizador significativo, los beneficios serán probablemente constantes pero limitados.

Para los inversores, eBay sigue siendo un mercado generador de efectivo fiable, pero un mayor rendimiento requerirá que la empresa supere las hipótesis conservadoras actuales. La ejecución y las mejoras del producto serán lo más importante.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>