Principales conclusiones:

- Enfoque en la expansión de márgenes: La nueva dirección de CSX se fija como objetivo una mejora del margen operativo de 200-300 puntos básicos en 2026

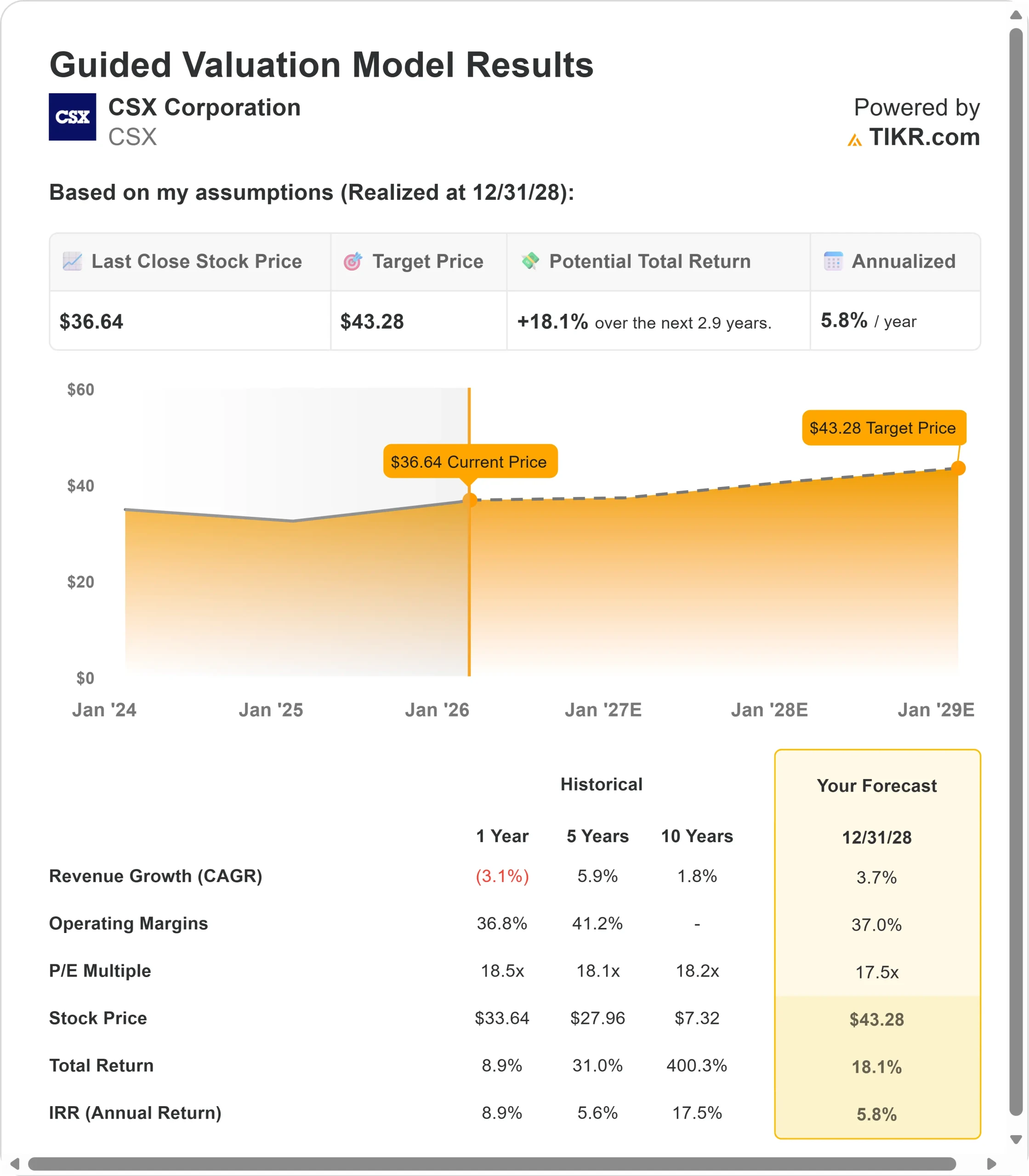

- Proyección de precios: En base a la ejecución actual, las acciones de CSX podrían alcanzar los 43 dólares en diciembre de 2028

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 18% desde el precio actual de 37 $.

- Rentabilidad anual: Los inversores podrían ver un crecimiento anual de aproximadamente el 6% durante los próximos 2,9 años

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito)>>>

CSX Corporation(CSX) acaba de concluir un difícil año 2025, pero su nuevo consejero delegado, Steve Angel, está aplicando una disciplinada estrategia de reconversión. El ferrocarril se enfrentó a una demanda moderada en los mercados clave, con ingresos de explotación y márgenes que disminuyeron año tras año en el cuarto trimestre.

A pesar de estas dificultades, CSX registró un modesto crecimiento del volumen y mantuvo sólidos niveles de servicio. Angel ha renovado el equipo directivo y ha realizado ajustes en la estructura de costes, posicionando a la empresa para obtener mejores resultados en 2026.

Los resultados son prometedores.

- Las métricas de servicio mejoraron sustancialmente del primer al cuarto trimestre, con tendencias positivas en velocidad, coches en línea, permanencia y cumplimiento del plan de viaje.

- Con más de 100 iniciativas de reducción de costes identificadas y una nueva disciplina de precios, CSX está cobrando impulso.

Qué dice el modelo de las acciones de CSX

Analizamos CSX a través de la lente de su cambio operativo bajo un nuevo liderazgo centrado en la expansión del margen y la disciplina de costes.

La empresa está optimizando metódicamente su plantilla y su cartera tecnológica, manteniendo al mismo tiempo la calidad de servicio que valoran los clientes. La dirección espera reducir en 150 millones de dólares los gastos extraordinarios de 2025, incluidos los costes de separación y el deterioro tecnológico.

El proyecto del túnel de Howard Street permitirá un servicio de doble vía desde el sureste hasta el noreste a partir del segundo trimestre de 2026. Esto crea nuevas oportunidades de crecimiento en los mercados intermodales nacionales e internacionales, con clientes que ya están pujando por negocios para la ruta mejorada.

Utilizando una previsión de crecimiento anual de los ingresos del 3,7% y unos márgenes operativos del 37%, nuestro modelo proyecta que las acciones subirán a 43 dólares en 2,9 años. Esto supone un múltiplo precio/beneficios de 17,5 veces. Esto representa una compresión del PER actual de CSX de 19,9 veces.

A medida que la empresa invierte en mejoras operativas y navega por mercados industriales débiles, el múltiplo se enfrenta a presiones a corto plazo. Sin embargo, la expansión de los márgenes derivada del aumento de la productividad y la finalización de grandes proyectos de infraestructuras deberían respaldar una recuperación gradual.

El valor real reside en la ejecución del programa operativo de Angel y en la mejora constante de los márgenes, manteniendo al mismo tiempo la excelencia en el servicio.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CSX:

1. Crecimiento de los ingresos: 3.7%

La historia de crecimiento de CSX se centra en ganar cuota a través de un servicio superior y capitalizar las inversiones en infraestructuras.

2. Impulso intermodal: El equipo ganó nuevos negocios en 2025 ofreciendo tiempos de tránsito más rápidos y una mayor conectividad. La finalización del túnel de Howard Street abre la capacidad de doble pila entre el sureste y el noreste, creando oportunidades de crecimiento significativas a partir del segundo trimestre de 2026.

La calidad del servicio impulsa las ganancias: Unas sólidas métricas operativas y una fiabilidad constante permiten a CSX competir eficazmente por nuevos negocios. La dirección hace hincapié en aprovechar al máximo cada oportunidad rentable en lugar de depender de mejoras macroeconómicas.

Combinación de mercados: El crecimiento será mayor en los segmentos de menores ingresos por unidad, como minerales, fertilizantes e intermodal, impulsados por los proyectos de infraestructuras. Los sectores con mayores márgenes, como el químico y el forestal, se enfrentan a la debilidad de los mercados industriales.

Estabilización del carbón: Dos importantes minas de carbón metalúrgico reabrieron tras prolongadas interrupciones. La demanda de los servicios públicos nacionales sigue creciendo en medio de los precios más altos del gas natural y las necesidades de generación de energía, aunque algunos cierres de plantas están programados para 2026.

2. Márgenes de explotación: 37%

CSX está logrando una expansión de los márgenes mediante una gestión disciplinada de los costes y la eficiencia operativa.

Rendimiento actual: La dirección espera eliminar 150 millones de dólares en cargos únicos, incluidos costes de separación y deterioros tecnológicos que no se repetirán en 2026.

Iniciativas de productividad: La dirección identificó más de 100 oportunidades de ahorro en toda la organización. La plantilla ferroviaria se redujo más de un 3% en el cuarto trimestre, y está previsto seguir optimizándola. Las áreas de interés incluyen la gestión de las horas extraordinarias, el gasto en servicios externos, la utilización de activos y el control de los gastos discrecionales.

Gestión de la inflación: La inflación laboral del 3-4% derivada de los contratos sindicales y los costes sanitarios se verá compensada con creces por el aumento de la productividad. La inflación no laboral debería ser ligeramente inferior a medida que los equipos de compras negocien mejores tarifas.

3. Múltiplo PER de salida: 17,5x

El mercado valora actualmente CSX a 20 veces los beneficios. Suponemos que el múltiplo se reducirá a 17,5 veces durante nuestro periodo de previsión.

Refleja la fase de transición: El PER medio de CSX ha sido de 18,4 veces en el último año y de 18,2 veces en 10 años. El múltiplo más bajo refleja los vientos en contra a corto plazo derivados de la debilidad de los mercados industriales y el riesgo de ejecución en la reconversión.

Infravalora el potencial a largo plazo: A medida que se materialice la expansión de los márgenes y se acelere el crecimiento de los ingresos gracias a las inversiones intermodales, CSX debería alcanzar un múltiplo más elevado. La empresa espera que el flujo de caja libre en 2026 crezca al menos un 50% interanual, impulsado por el aumento de los beneficios y la disciplina de capital.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

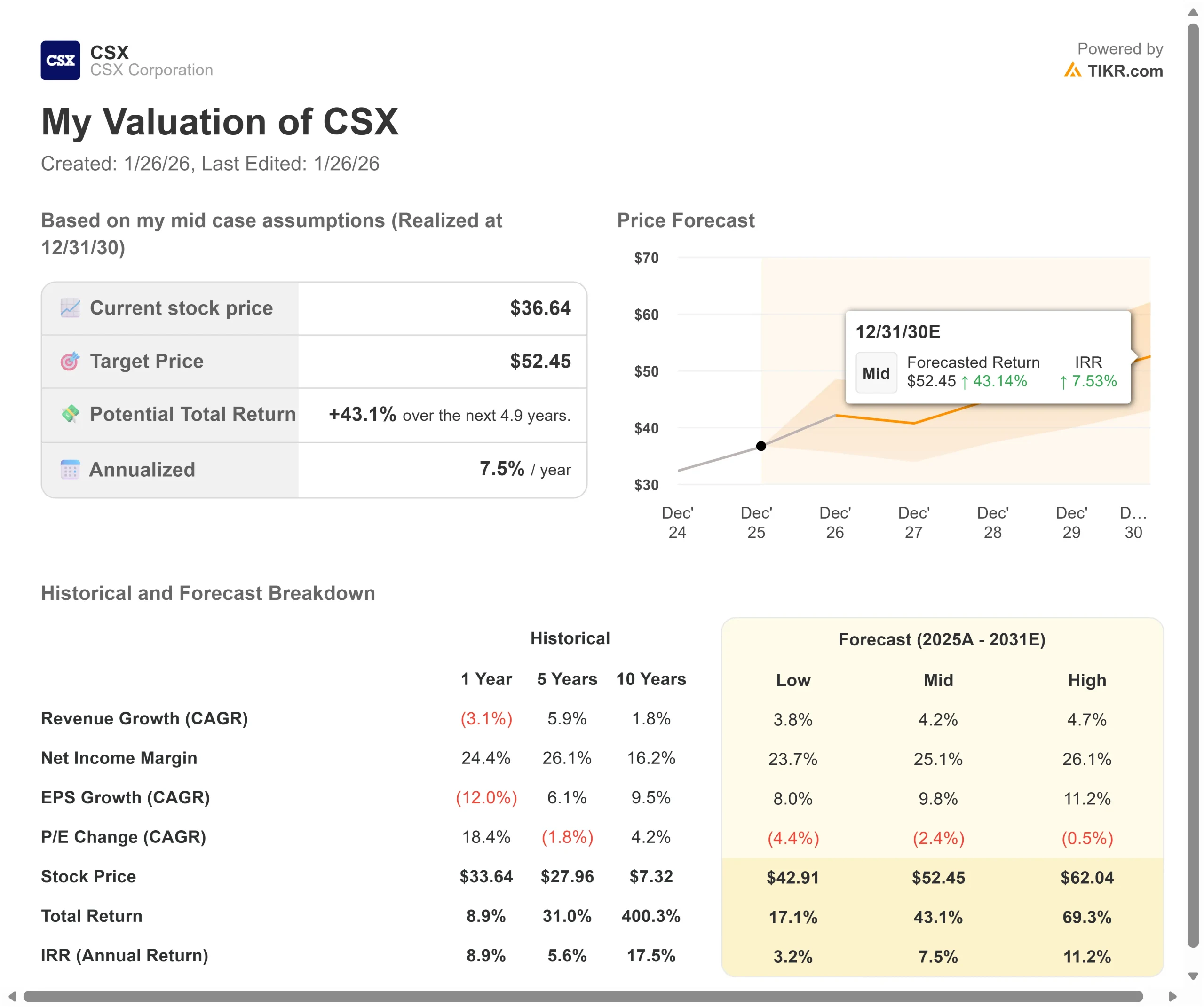

¿Qué pasa si las cosas van mejor o peor?

Los operadores ferroviarios se enfrentan a una demanda cíclica y a la presión de la competencia. He aquí cómo podrían comportarse las acciones de CSX en diferentes escenarios hasta diciembre de 2028:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,8% y los márgenes se comprimen hasta el 23,7%, la acción sigue ofreciendo una rentabilidad anual del 3,2%.

- Caso medio: Con un crecimiento del 4,2% y unos márgenes del 25%, esperamos una rentabilidad anual del 7,5%.

- Caso elevado: Si el transporte intermodal se acelera y las iniciativas de productividad superan los objetivos con márgenes del 26% y un crecimiento del 4,7%, la rentabilidad podría alcanzar el 11,2% anual.

Vea lo que opinan los analistas sobre las acciones de CSX en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de las iniciativas de costes, el éxito en la captación del crecimiento del túnel de Howard Street y las condiciones macroeconómicas en los principales mercados finales.

En el caso más optimista, los mercados industriales se mantienen débiles durante más tiempo del previsto o se intensifica la presión competitiva sobre los precios en el transporte intermodal.

En el caso alto, las inversiones en infraestructuras impulsan un crecimiento más rápido del volumen, las iniciativas de productividad superan los objetivos y los mercados industriales comienzan a recuperarse en 2027-2028.

¿Cuánto pueden subir las acciones de CSX a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!