Puntos clave:

- Enfoque de cambio: Nike está reajustando su estrategia después de que las acciones hayan caído un 13% este año, priorizando las reconstrucciones mayoristas, la innovación de productos y la recuperación del impulso de la marca.

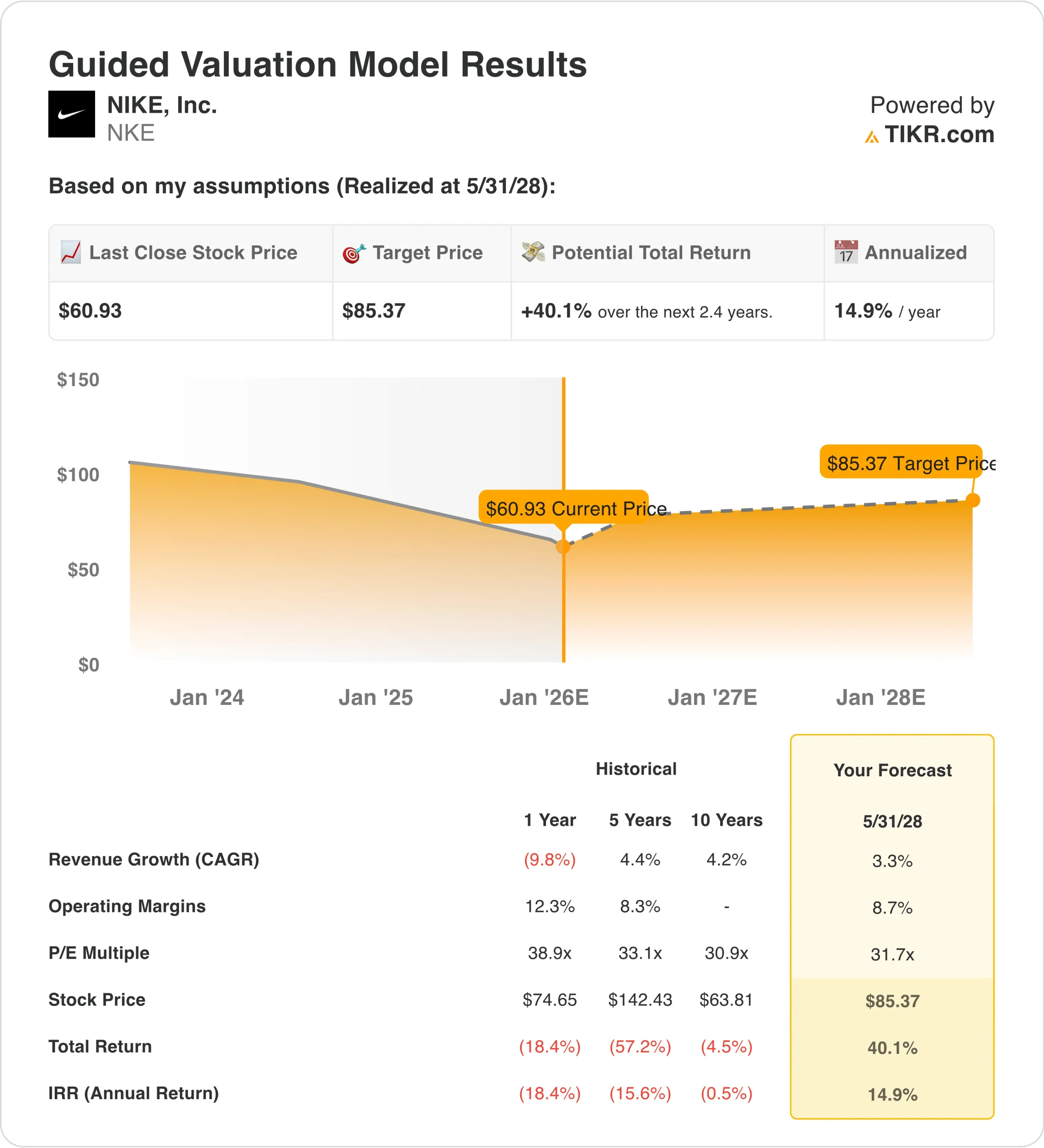

- Proyección de precios: Sobre la base de un crecimiento normalizado y la recuperación de los márgenes, las acciones de Nike podrían alcanzar los 85 dólares en mayo de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 40% desde el precio actual de 61 dólares de la acción.

- Rentabilidad anual: El modelo proyecta una rentabilidad anualizada de aproximadamente el 15% en los próximos 2 años a medida que mejore la ejecución.

Nike(NKE) es una de las mayores empresas de ropa y calzado deportivo del mundo, que genera más de 46.500 millones de dólares en ingresos de los últimos doce meses a través de su cartera global de marcas que abarca calzado, ropa y equipamiento.

La atención de los inversores aumentó después de que el consejero delegado de Apple(AAPL), Tim Cook, comprara 3 millones de dólares en acciones de Nike, señal de confianza en el restablecimiento del liderazgo de la empresa bajo la dirección de su consejero delegado, Elliott Hill.

Los ingresos se redujeron de 51.000 millones de dólares a 46.000 millones de dólares durante el año pasado, ya que las reducciones de inventario, la menor demanda de China y las menores promociones pesaron sobre las ventas a corto plazo.

Los márgenes de explotación cayeron por debajo del 7%, ya que la presión sobre los precios y el aumento de los costes redujeron la rentabilidad, a pesar de que Nike generó 6.000 millones de dólares en flujo de caja libre para apoyar la flexibilidad del balance.

Con un valor de mercado de más de 90.000 millones de dólares, Nike se está reposicionando hacia categorías de rendimiento y asociaciones mayoristas para estabilizar los ingresos y reconstruir el poder de los beneficios.

A pesar de la mejora de la ejecución, las acciones cotizan cerca de 32 veces los beneficios, lo que plantea la cuestión de si la valoración actual refleja plenamente el ritmo de normalización de los márgenes que se avecina.

Qué dice el modelo para las acciones de Nike

Evaluamos Nike basándonos en un restablecimiento hacia una ejecución estable, asumiendo un crecimiento de los ingresos del 3% a medida que se normalizan las relaciones mayoristas y los ciclos de los productos.

El modelo asume que los márgenes operativos se recuperan hasta el 9% con un múltiplo de salida estable de 32x, lo que refleja una reparación gradual de las ganancias en lugar de una expansión del ciclo máximo.

Con estos supuestos, Nike podría alcanzar los 85 dólares en mayo de 2028, lo que implicaría una rentabilidad total del 40% o del 15% anual.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Nike:

1. Crecimiento de los ingresos: 3.3%

Los ingresos de Nike disminuyeron un 9,8% interanual en el último año, debido a que la demanda china se suavizó y la normalización de los inventarios pesó sobre los canales mayorista y directo.

En la última década, el crecimiento medio de los ingresos de Nike se situó entre el 4% y el 5%, al margen de las distorsiones pandémicas, lo que refleja la escala global de la marca pero la limitada expansión de las unidades.

La ejecución a corto plazo se ve limitada por la reducción de la actividad promocional y la retirada deliberada de las categorías de estilo de vida de menor rentabilidad en el marco de la estrategia "Win Now".

La reinversión de productos en calzado de alto rendimiento y running favorece la estabilización, pero aún no justifica una fuerte reaceleración.

Los ingresos en China siguen siendo volátiles, lo que limita la visibilidad al alza a pesar de las señales de recuperación mundial.

En línea con las previsiones del consenso de analistas, una perspectiva de crecimiento del 3,3% equilibra la resistencia de la marca con la madurez de la categoría y una prudente recuperación del comercio mayorista.

2. Márgenes de explotación: 8.7%

El margen de explotación de Nike se redujo a aproximadamente un 8,0% en los últimos doce meses, lo que supone un fuerte descenso con respecto a los niveles de mediados de la década observados a principios del ciclo.

Históricamente, los márgenes han oscilado entre el 12 y el 15% durante los periodos de ciclos de productos fuertes y una combinación de canales favorable.

La reciente presión sobre los márgenes refleja el aumento de las rebajas, la menor rentabilidad en China y la reinversión en innovación y marketing.

Las medidas de gestión se centran en la disciplina de costes y el reajuste del canal, pero los beneficios son graduales y no inmediatos.

La normalización de los inventarios reduce el riesgo, pero limita el apalancamiento operativo a corto plazo.

Sobre la base de las estimaciones de consenso del mercado, un margen operativo del 8,7% refleja la recuperación de las condiciones mínimas, aunque se mantiene por debajo de la rentabilidad del ciclo máximo.

3. Múltiplo PER de salida: 31,7x

Nike cotiza actualmente cerca de 31-32 veces los beneficios normalizados, a pesar de la compresión de los beneficios y la ralentización del impulso de los ingresos.

En la última década, el PER medio de Nike fue de ~30-34×, respaldado por la fortaleza de la marca y el alcance mundial de los consumidores.

La confianza de los inversores sigue siendo cautelosa debido al riesgo de ejecución, pero las compras internas indican que se cree en la recuperación a largo plazo.

Una valoración sostenida requiere estabilización en China y pruebas de que el gasto en innovación puede reconstruir los márgenes.

Según las estimaciones agregadas de los analistas, un múltiplo de salida de 31,7× se sitúa dentro del rango de negociación a largo plazo de Nike, al tiempo que reconoce un margen limitado para una revalorización a corto plazo.

¿Qué pasa si las cosas van mejor o peor?

Los resultados de Nike dependen de si su restablecimiento del liderazgo restablece los márgenes, estabiliza los canales mayoristas y reacelera la demanda de calzado. He aquí cómo podrían ser las acciones de Nike en diferentes escenarios hasta 2028:

- Caso bajo: si el crecimiento de los ingresos se mantiene cerca del 5%, los márgenes de ingresos netos se mantienen en torno al 7% debido a las promociones en curso y a la cautela en los pedidos al por mayor, y la valoración se suaviza a medida que la recuperación de los beneficios decepciona → 10% de rentabilidad anual.

- Caso medio: Si los ingresos crecen en torno al 5%, los márgenes se recuperan hacia el 8% a medida que se despejan las existencias y mejora la disciplina de precios, y la valoración se mantiene estable a medida que se normaliza la rentabilidad → 15% de rentabilidad anual.

- Caso alto: Si el crecimiento de los ingresos mejora hacia el 6%, los márgenes se recuperan hasta el 9% a medida que la innovación de productos gana tracción, y la valoración se expande modestamente gracias a un mayor impulso de los beneficios → 20% de rentabilidad anual.

El perfil de rentabilidad de Nike depende más de la reparación de los márgenes que de un crecimiento agresivo de las ventas, y la recuperación de los beneficios marca el ritmo de la rentabilidad para los accionistas.

En el caso base, el objetivo de 85 dólares parece alcanzable si la recuperación de la venta al por mayor y la ejecución del producto elevan los márgenes de nuevo hacia niveles normalizados.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!