Aspectos clave:

- Inflexión empresarial: Los ingresos alcanzaron los 4.300 millones de dólares, mientras que el EBIT fue positivo en 107 millones de dólares, lo que marca un cambio estructural de las pérdidas a la disciplina de beneficios.

- Recuperación de márgenes: Los márgenes operativos cercanos al 8% reflejan unos menores costes de contenidos y una mayor eficiencia publicitaria, lo que mejora la durabilidad de los beneficios.

- Valoración: Las acciones cotizan cerca de 26 veces los beneficios futuros, un nivel que pone precio a la cautela a pesar de la mejora de las tendencias del flujo de caja.

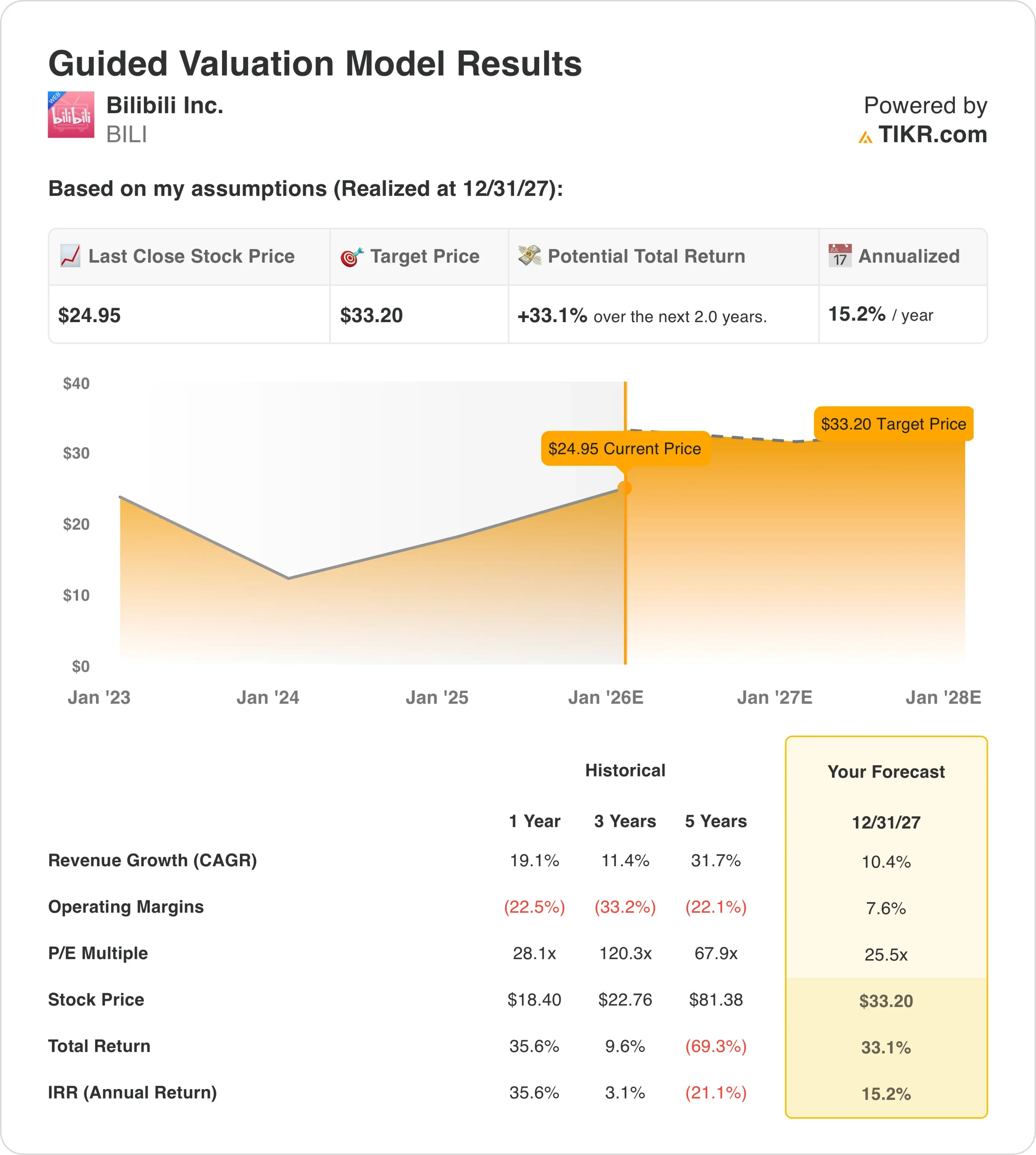

- Objetivo de precio: El modelo respalda 33 dólares en 2027, lo que implica un 33% de revalorización total y un 15% de rentabilidad anual desde el precio actual de la acción, en torno a 25 dólares.

Bilibili(BILI) opera una plataforma líder de vídeo y entretenimiento en línea centrada en los jóvenes en China, monetizando a través de publicidad, juegos móviles, transmisiones en vivo y membresías premium.

Las últimas revelaciones muestran que JPMorgan(JPM) aumentó su participación al 17%, una señal notable ya que las pérdidas operativas se redujeron y el flujo de caja libre se volvió positivo durante la transición de rentabilidad de la empresa.

Bilibili generó unos ingresos de 4.300 millones de dólares, lo que refleja un crecimiento de unos diez puntos que es importante porque muestra la estabilidad de la demanda incluso cuando se redujo el gasto en contenidos.

El EBIT alcanzó los 107 millones de dólares con unos márgenes operativos cercanos al 8%, una inflexión importante porque confirma que las ganancias de monetización se están traduciendo en un poder real de beneficios.

Con una capitalización bursátil cercana a los 10.000 millones de dólares y unas acciones que cotizan a 26 veces los beneficios futuros, la valoración refleja escepticismo a pesar del aumento de los márgenes, lo que plantea dudas sobre la rapidez con la que la ejecución cambia la percepción de los inversores.

Qué dice el modelo sobre las acciones de BILI

Evaluamos Bilibili asumiendo una mejora de la eficiencia de monetización, un gasto controlado en contenidos y una asignación disciplinada de capital a medida que las pérdidas se convierten en beneficios operativos sostenibles.

Utilizando un crecimiento de los ingresos del 10%, unos márgenes operativos del 7,6% y un múltiplo de salida de 25,5×, el modelo proyecta que BILI alcanzará los 33 dólares por acción en 2027.

Esto implica una rentabilidad total del 33,1%, o del 15,2% anualizado, desde el precio actual de 25 dólares.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo PER, y calcula los rendimientos esperados de las acciones.

Esto es lo que hemos utilizado para las acciones de BILI:

1. Crecimiento de los ingresos: 10,4

Los ingresos de Bilibili aumentaron de 19.400 millones de dólares en 2021 a 29.800 millones de dólares en los últimos doce meses, reflejando la recuperación de la presión regulatoria y la renovada demanda de publicidad.

El crecimiento de la empresa se ralentizó hasta el 19% interanual en 2024, marcando una transición desde el hipercrecimiento hacia una expansión más sostenible.

Las previsiones de consenso apuntan a que los ingresos alcanzarán los 36.100 millones de dólares en 2027, lo que implica un crecimiento de dos dígitos bajos a medida que aumenta la escala.

La eficiencia publicitaria y la monetización de los juegos siguen siendo los principales motores, apoyados por la expansión de la propiedad intelectual de los contenidos y la mejora de la monetización de los usuarios.

La sensibilidad macroeconómica y la intensidad competitiva limitan la subida en comparación con ciclos anteriores, especialmente en el gasto publicitario discrecional.

Las expectativas de la calle apuntan a un crecimiento del 10,4%, reflejando la mejora de la monetización y teniendo en cuenta la madurez de la plataforma y un panorama publicitario digital chino más normalizado.

2. Márgenes de explotación: 7.6%

Bilibili generó un EBIT positivo de 747 millones de dólares en el periodo intermedio, lo que supone una clara inflexión tras varios años de pérdidas operativas.

Los márgenes operativos mejoraron de niveles negativos de mediados del 30% en 2021-2022 al 2,5% LTM, impulsados por la disciplina de costes.

El gasto en contenidos se ha racionalizado, mientras que la eficiencia de marketing ha mejorado gracias a una mayor carga publicitaria y una mejor segmentación.

Los márgenes brutos aumentaron hasta el 36,4% en los últimos doce meses, apoyando un mayor apalancamiento operativo a medida que se reducen los costes fijos.

Los márgenes se mantienen por debajo de sus homólogos mundiales, lo que refleja las necesidades de inversión y la dinámica competitiva de los contenidos.

Las tendencias actuales de rentabilidad apoyan unos márgenes operativos del 7,6%, favorecidos por la disciplina de costes y los avances en la monetización, pero limitados por las necesidades de reinversión en curso.

3. Múltiplo PER de salida: 25,5x

Bilibili cotiza cerca de 25,5× beneficios futuros, lo que refleja un optimismo cauteloso en torno a su transición de rentabilidad.

Los múltiplos históricos fueron significativamente más altos durante los años de fuerte crecimiento, pero se comprimieron bruscamente en medio de la incertidumbre regulatoria.

El sentimiento de los inversores sigue siendo cauteloso, dando prioridad a la durabilidad de los beneficios sobre las métricas de crecimiento de usuarios puros.

La mejora del flujo de caja libre y la reducción de las pérdidas han estabilizado la valoración, pero la revalorización requiere una ejecución coherente.

La acumulación institucional, incluido el aumento de la participación de JPMorgan, indica una mayor confianza, pero no exuberancia.

Las hipótesis de valoración implican un múltiplo de salida de 25,5 veces, coherente con una plataforma digital rentable pero cíclica que sigue ganándose la confianza de los inversores.

¿Qué pasa si las cosas van mejor o peor?

Las perspectivas de Bilibili dependen de la monetización de los usuarios, del control de los costes de los contenidos y de si la valoración refleja una rentabilidad sostenida. He aquí cómo podría verse BILI en diferentes escenarios hasta 2027:

- Caso Bajo: Si el crecimiento anual de los ingresos se ralentiza hasta el 9% y los márgenes sólo mejoran hasta el 9% debido a una demanda publicitaria más débil → 5,4% de rentabilidad anual.

- Caso Medio: Con un crecimiento de los ingresos del 10% y una expansión de los márgenes operativos cercana al 10% → 12,0% de rentabilidad anual.

- Caso alto: Si la monetización se acelera y los márgenes se expanden hasta la decena baja → potencial de un 18% de rentabilidad anual.

Bilibili ha dejado atrás la expansión con grandes pérdidas y ahora muestra apalancamiento operativo a medida que los costes de contenido se normalizan y mejora la eficiencia publicitaria.

Alcanzar los 33 dólares en 2027 es factible si los márgenes operativos siguen mejorando y la valoración permanece anclada cerca del rango de beneficios actual.

¿Cuánta subida tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!