Autodesk, Inc. (NASDAQ: ADSK) cotiza cerca de los 299 dólares por acción y ha ofrecido una rentabilidad modesta en el último año. El crecimiento sigue siendo constante pero no especialmente rápido, y los inversores están atentos para ver si los márgenes pueden seguir aumentando a medida que la empresa amplía su plataforma de suscripción.

Recientemente, Autodesk compartió nuevos avances en su transformación en la nube, incluyendo una mayor adopción de Autodesk Construction Cloud y un mayor compromiso a través de sus herramientas de colaboración de diseño. La compañía también destacó la mejora de la retención de clientes y los patrones de uso estables, lo que sugiere que la demanda sigue siendo resistente incluso en un entorno macroeconómico más suave. Estas actualizaciones muestran que Autodesk está fortaleciendo su posición competitiva a medida que más flujos de trabajo se mueven en línea.

En este artículo se indica dónde creen los analistas de Wall Street que podría cotizar Autodesk en 2028, utilizando los últimos objetivos de consenso y el modelo de valoración guiada de TIKR. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

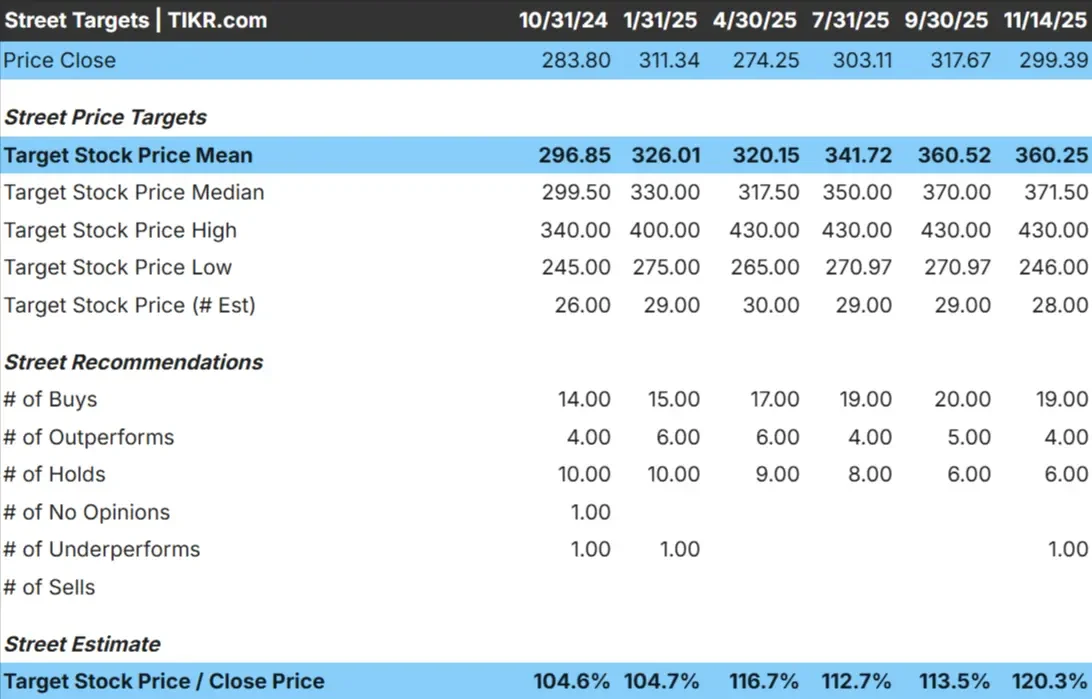

Autodesk cotiza hoy a unos 299 $/acción. El precio objetivo medio de los analistas es de 360 $/acción, lo que apunta a una subida de alrededor del 20%. Las previsiones muestran un rango estable y reflejan un sentimiento equilibrado:

- Estimación alta: ~430 $/acción

- Estimación baja: ~246 $/acción

- Objetivo medio: ~372 $/acción

- Valoraciones: 19 de compra, 4 de rendimiento superior, 6 de mantenimiento, 1 de rendimiento inferior

Los analistas ven una modesta subida desde los niveles actuales. Para los inversores, esto significa que Autodesk podría ofrecer una rentabilidad ligeramente superior a la del mercado si la demanda se mantiene estable y los márgenes siguen mejorando a medida que avanza su transición a la nube.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Autodesk: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen sanos, respaldados por los ingresos por suscripciones y una sólida rentabilidad:

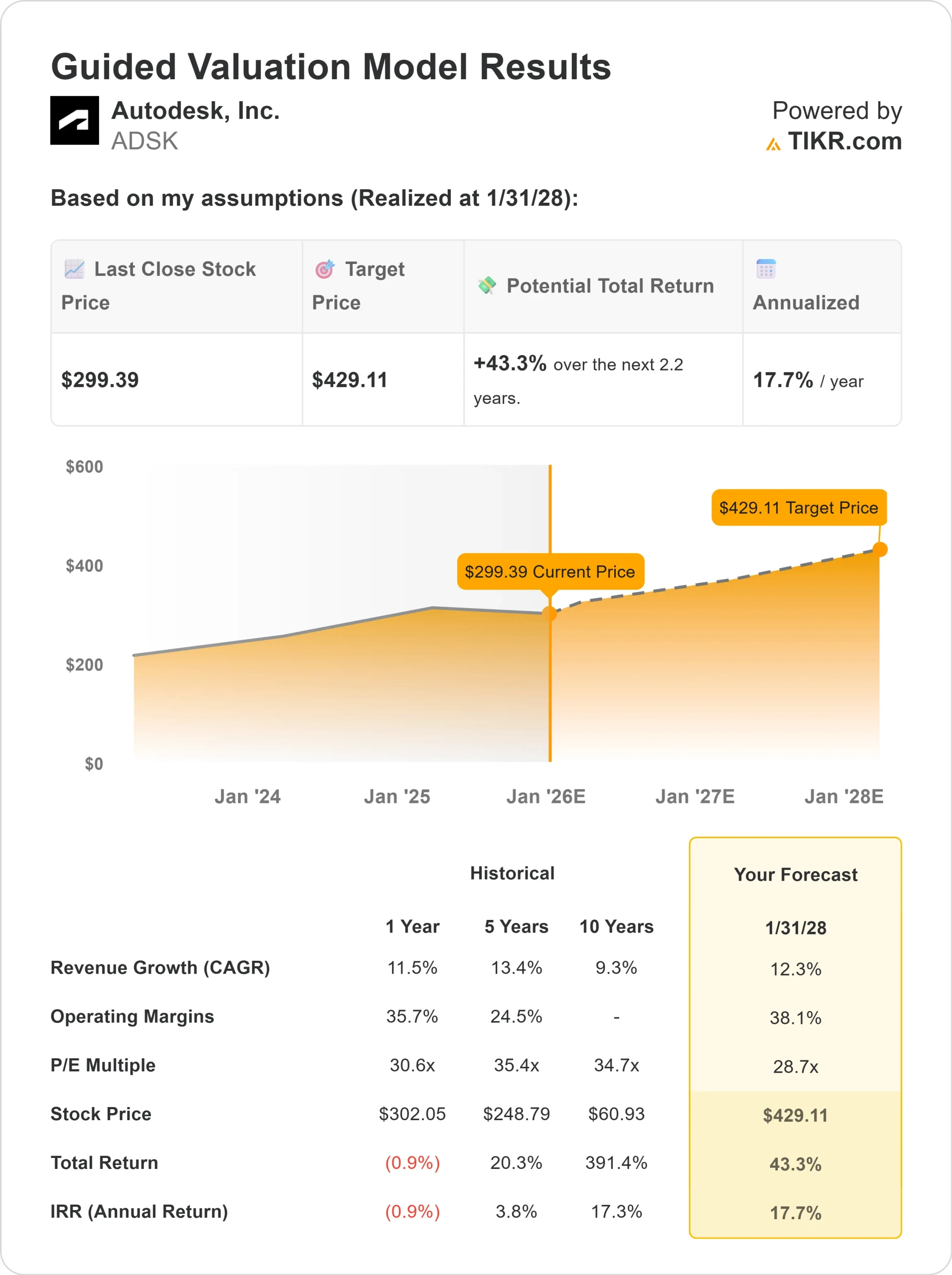

- Crecimiento de los ingresos: 12,3

- Márgenes operativos: 38.1%

- En el modelo, las acciones se valoran a un múltiplo P E de 28,7 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un múltiplo P E a 28,7 veces, sugiere unos 429 USD/acción para 2028.

- Esto supone un 43% de revalorización, o un 17,7% de rentabilidad anualizada.

Estas cifras sugieren que Autodesk puede crecer de forma constante en los próximos años. La empresa no es una historia de crecimiento rápido, pero su flujo de caja predecible y la solidez de sus márgenes le confieren una trayectoria de beneficios clara y sostenible. Para los inversores, el atractivo a largo plazo de Autodesk reside en su base estable de ingresos y su creciente ecosistema en la nube.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Autodesk se beneficia de una base de suscripciones amplia y sólida que le proporciona ingresos recurrentes fiables. La adopción de sus herramientas de colaboración en la nube sigue aumentando, lo que hace que los clientes estén más integrados en su ecosistema.

La dirección ha hecho hincapié en los patrones de uso estables y el interés constante de los clientes de arquitectura, ingeniería y construcción. Para los inversores, estos factores apoyan una perspectiva a largo plazo en la que los beneficios pueden aumentar de forma constante incluso en condiciones de mercado mixtas.

Caso negativo: Normalización del crecimiento y riesgo de valoración

La principal preocupación es que el crecimiento de Autodesk se mantenga estable en lugar de acelerarse. Si la expansión de los ingresos se ralentiza o la captación de clientes se debilita, podría resultar más difícil justificar la elevada valoración de la acción.

También crece la competencia de plataformas de diseño alternativas que ofrecen herramientas especializadas o de menor coste. Para los inversores, el riesgo es que cualquier fallo en la ejecución o el debilitamiento de la demanda podría lastrar el valor, dado su mayor múltiplo de beneficios.

Perspectivas para 2028: ¿Cuánto podría valer Autodesk?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Autodesk podría cotizar cerca de 429 dólares por acción en 2028. Desde el nivel actual de 299 $/acción, esto representa aproximadamente un 43% de revalorización, o alrededor de un 17,7% de rentabilidad anualizada.

Este resultado supone un crecimiento constante y unos márgenes consistentes. Para que Autodesk tenga aún más recorrido al alza, probablemente necesitaría una adopción más rápida de la nube, una mayor penetración en las empresas o un mayor poder de fijación de precios. Sin eso, los inversores deberían esperar una capitalización fiable pero moderada.

Para los inversores, Autodesk destaca como una empresa de software de alta calidad con un atractivo potencial a largo plazo. Los beneficios potenciales son significativos, pero la historia depende de que la empresa siga ejecutando y reforzando su liderazgo en los flujos de trabajo de diseño e ingeniería.

Compounders de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>