Workday Inc. (NASDAQ: WDAY) ha sufrido en el último año, con una caída del 14%. Las acciones cotizan cerca de 231 $/acción, muy por debajo del máximo de 12 meses de 294 $. La ralentización del gasto empresarial y un entorno de contratación más débil han pesado en el sentimiento, creando un tono más cauteloso en torno a las valoraciones del software en la nube.

Recientemente, Workday ha presentado unos resultados que demuestran su resistencia a pesar del contexto más débil. El crecimiento de los ingresos por suscripciones se mantuvo estable, los márgenes siguieron aumentando y la empresa introdujo nuevas funciones basadas en IA que automatizan procesos clave de RRHH y finanzas. Workday también se ha asegurado varias victorias de grandes empresas, lo que sugiere que la demanda sigue siendo saludable incluso cuando los clientes se vuelven más selectivos con los presupuestos de software.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Workday en 2028. Utilizamos objetivos de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no son previsiones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

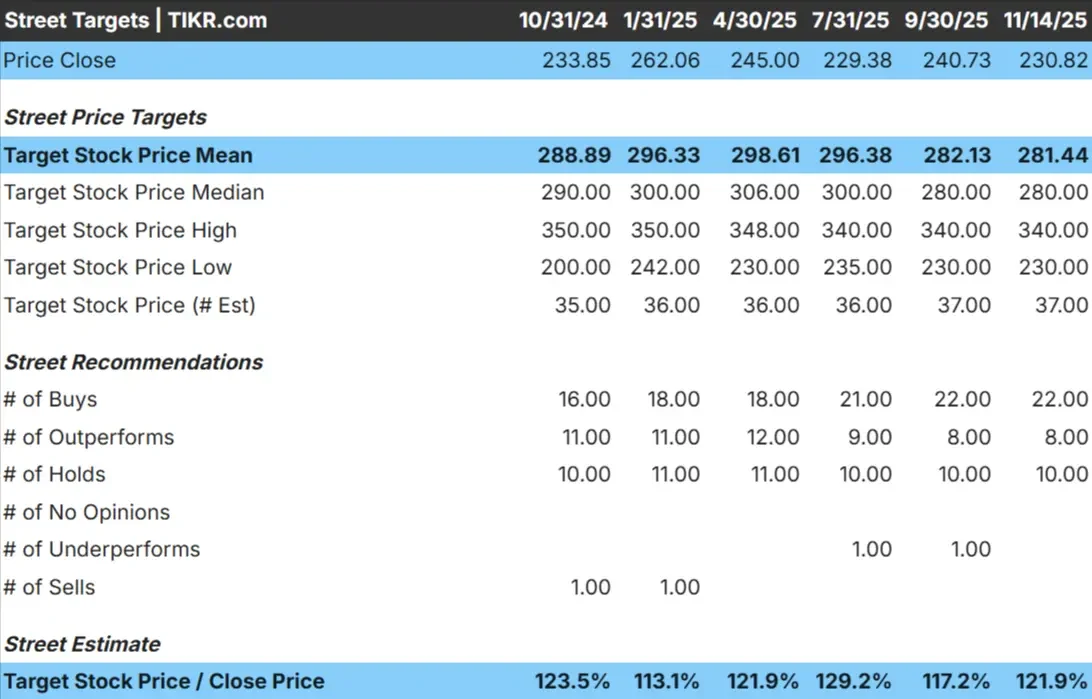

Workday cotiza hoy cerca de 231 $/acción. El precio objetivo medio de los analistas se sitúa en torno a los 281 $/acción, lo que sugiere una subida aproximada del 22% desde los niveles actuales. El rango es bastante estable, lo que muestra la coherencia de las expectativas de los analistas.

He aquí el último desglose:

- Estimación alta: ~ 340 $/acción

- Estimación baja: ~230 $/acción

- Objetivo medio: ~280 $/acción

- Calificaciones: 22 de compra, 8 de rendimiento superior, 10 de mantenimiento

Para los inversores, esto apunta a una subida modesta pero constante. En general, los analistas ven con buenos ojos la trayectoria a largo plazo de Workday, respaldada por los ingresos recurrentes y el aumento de la adopción. Sin embargo, la subida no es explosiva, lo que refleja una visión equilibrada tanto del potencial de crecimiento como del entorno macroeconómico actual.

Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Workday: Perspectivas de crecimiento y valoración

Las perspectivas financieras de Workday parecen sólidas según los datos del modelo:

- Se prevé un crecimiento de los ingresos del 12,6% anual hasta 2028.

- Se espera que los márgenes operativos alcancen el 31,9

- Las acciones cotizan en torno a 24,2 veces los beneficios futuros.

- Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Workday podría alcanzar unos 331 $/acción en 2028.

- Esto implica una revalorización total de aproximadamente el 43%, o una rentabilidad anualizada de alrededor del 18%.

Para los inversores, el modelo apunta a una compounder fiable. Workday no necesita una aceleración espectacular para ofrecer una rentabilidad atractiva. Los ingresos por suscripción predecibles, la fuerte retención de clientes y el apalancamiento operativo continuado proporcionan una base estable para el crecimiento plurianual.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Workday se beneficia de la demanda a largo plazo de sistemas de recursos humanos, nóminas y gestión financiera basados en la nube. Las empresas siguen abandonando el software heredado y Workday sigue siendo una de las plataformas más fiables para las grandes empresas. Las elevadas tasas de renovación y la constante expansión de módulos respaldan aún más su motor de crecimiento.

La dirección también está invirtiendo fuertemente en IA que potencia la automatización y mejora la toma de decisiones para los equipos de RRHH y finanzas. Estas capacidades refuerzan la confianza de los clientes en la plataforma. Para los inversores, estas tendencias apuntan a un negocio con una profunda integración de los clientes y una larga trayectoria de expansión continua.

Caso negativo: Riesgos de valoración y ejecución

A pesar de los aspectos positivos, Workday se enfrenta a varios riesgos que podrían limitar la rentabilidad. Su valoración asume que la empresa puede mantener un crecimiento de los ingresos de dos dígitos. Si los presupuestos empresariales se ajustan aún más, el crecimiento de las suscripciones puede ralentizarse, lo que podría presionar los márgenes y el múltiplo de la acción.

La competencia es otro factor. Oracle, SAP y las herramientas nativas de IA emergentes siguen empujando agresivamente en RRHH y finanzas. Aunque Workday mantiene una posición fuerte, el mercado está cada vez más saturado. Para los inversores, el riesgo no es un colapso en los fundamentos, sino una moderación en el crecimiento que mantenga los rendimientos más cerca del medio del rango.

Perspectivas para 2028: ¿Cuánto podría valer Workday?

Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Workday podría cotizar cerca de 331 $/acción en 2028. Esto representa un 43% de revalorización con respecto a los niveles actuales, o aproximadamente un 18% de rentabilidad anualizada.

Aunque las perspectivas son alentadoras, ya suponen que Workday puede mantener un crecimiento de mediados de la década de los noventa y seguir ampliando los márgenes. Una subida mayor requeriría probablemente una adopción acelerada de la gestión financiera, una mayor integración de la IA o un mayor impulso de las ventas cruzadas en toda la plataforma.

Para los inversores, Workday destaca como un compounder a largo plazo con un claro camino hacia ganancias constantes. No está posicionada para un crecimiento explosivo, pero su modelo de ingresos recurrentes y sus capacidades en expansión le dan la oportunidad de ofrecer rendimientos consistentes y duraderos en los próximos años.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>