Estadísticas clave de las acciones de Amgen

- Rango de 52 semanas: 261,4 $ a 391,3 $.

- Precio actual: 347,9

- Objetivo máximo de la calle: 432 $.

¿Qué ha pasado?

Amgen(AMGN), una empresa mundial de biotecnología con 14 productos que generan cada uno más de 1.000 millones de dólares en ventas anuales, declaró unos ingresos de 9.870 millones de dólares en el cuarto trimestre de 2025, frente a una estimación de consenso de 9.470 millones de dólares, una cifra superior que validó la afirmación de la dirección de un crecimiento duradero y generalizado a un precio de 347,94 dólares.

El 4 de febrero, Amgen publicó unas previsiones para todo el año 2026 de ingresos totales de entre 37.000 y 38.400 millones de dólares y un beneficio por acción no ajustado a los PCGA de entre 21,60 y 23,00 dólares, por debajo de la estimación de 22,09 dólares por acción de Street y señalando que la erosión de los biosimilares Prolia y Enbrel no descarrilaría el impulso de los ingresos.

Tres productos, Repatha (un inhibidor de la PCSK9 para reducir el colesterol), EVENITY (un tratamiento óseo para mujeres posmenopáusicas) y TEZSPIRE (un biológico para el asma grave dirigido a la vía inflamatoria TSLP), crecieron más de un 30% cada uno en 2025, demostrando colectivamente que el motor de crecimiento de Amgen va ahora mucho más allá de una sola franquicia.

El 28 de marzo, los datos del subgrupo VESALIUS-CV de fase III presentados en el ACC mostraron que Repatha reducía el riesgo de un primer episodio cardiovascular grave en un 31% en pacientes diabéticos de alto riesgo sin aterosclerosis previa, lo que refuerza una posición en la etiqueta de prevención primaria que ningún otro inhibidor de la PCSK9 de la competencia ostenta actualmente.

Robert Bradway, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "Repatha, olpasiran y MariTide juntos representarían un conjunto muy convincente de medicamentos cardiometabólicos para ampliar nuestro liderazgo en el tratamiento de enfermedades crónicas graves hasta bien entrada la próxima década", afianzando una narrativa de crecimiento plurianual en torno a tres mecanismos distintos en uno de los mayores mercados abordables de la medicina.

Los seis estudios de fase III de Amgen sobre la obesidad con MariTide, los 2.600 millones de dólares en inversiones de capital en 2026 destinados principalmente a la ampliación de la fabricación y el crecimiento de las ventas del 73% de UPLIZNA en 2025 en las tres indicaciones aprobadas sitúan a la empresa en una posición que le permitirá mantener una expansión de los ingresos de dos dígitos a lo largo de la década, con el respaldo de hasta 3.000 millones de dólares en recompra de acciones en 2026.

La opinión de Wall Street sobre las acciones de AMGN

La superación de los ingresos en el 4T 2025 de 9.870 millones de dólares frente a una estimación de 9.470 millones de dólares replantea a Amgen como un fabricante de amplia base, no como una historia de un solo producto, lo que confirma que los datos de prevención primaria de Repatha, el crecimiento de las ventas del 73% de UPLIZNA y la rápida adopción del SCLC de IMDELLTRA ya se están traduciendo en resultados financieros.

Se calcula que los ingresos de AMGN aumentarán de 36.750 millones de dólares en 2025 a 37.830 millones en 2026 y 38.760 millones en 2027, gracias a la ampliación de la etiqueta de prevención primaria de Repatha tras la lectura del subgrupo VESALIUS-CV del 28 de marzo y la nueva indicación de miastenia grave generalizada de UPLIZNA lanzada en diciembre.

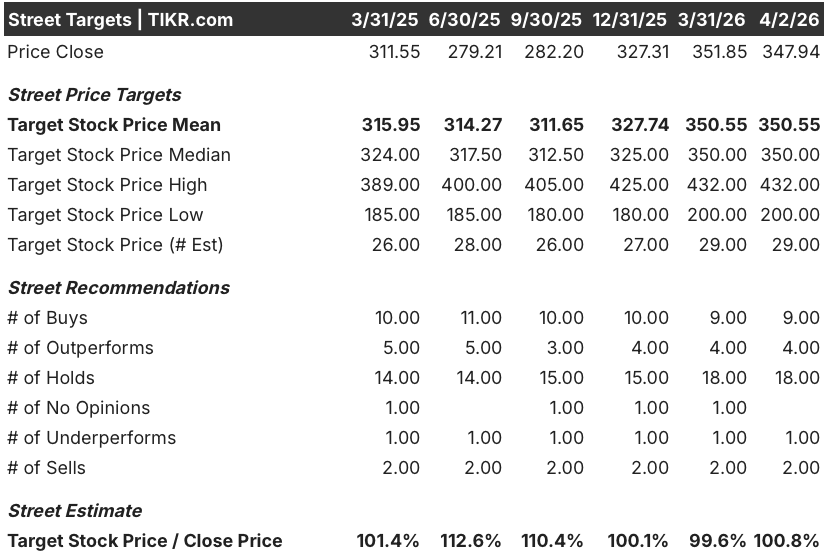

Los 29 analistas que cubren AMGN incluyen 9 de compra, 4 de superación, 18 de mantenimiento, 1 de infravaloración y 2 de venta, con un precio objetivo medio de 350,55 dólares, lo que implica un alza de aproximadamente el 0,8% desde 347,94 dólares y refleja una división de Street entre los vientos en contra de los biosimilares a corto plazo y el valor de opción de MariTide.

El rango de precios objetivo de los analistas, de 200 a 432 dólares, recoge todo el binario: el mínimo refleja un resultado en el que la erosión de Prolia y la presión regulatoria de Tavneos se agraven simultáneamente, mientras que 432 dólares valora un resultado limpio de MariTide en fase III a partir de los dos estudios de control de peso crónico con todos los participantes.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora AMGN en 459,52 dólares en diciembre de 2030, lo que supone una rentabilidad total del 32,1% con una TIR anualizada del 6%, anclada en una TCAC de los ingresos del 2,9% y una expansión del margen de ingresos netos del 32,1% en 2025 al 34,7% en 2030, impulsada por la expansión de Repatha y UPLIZNA en poblaciones de pacientes poco penetradas.

A aproximadamente 15,5 veces el BPA normalizado de 22,38 $ en 2026E, AMGN cotiza por debajo de su PER histórico a cinco años de aproximadamente 18x a 20x, a pesar de ofrecer un crecimiento del BPA del 10,1% en 2025 y de que el consenso prevé que el BPA normalizado alcance los 24,23 $ en 2028: las acciones de AMGN están infravaloradas en relación con la trayectoria de beneficios ya en marcha.

El objetivo intermedio de TIKR de 459,52 dólares se basa en una inflexión del flujo de caja libre de 8.100 millones de dólares en 2025 a una estimación de 13.410 millones de dólares en 2026, un aumento del 65,6% impulsado por la retirada de deuda de 6.000 millones de dólares completada en 2025 y 2.600 millones de dólares en capital ya comprometido para la fabricación de MariTide.

La dirección confirmó seis estudios activos de fase III de MariTide, junto con un estudio de fase I del segundo fármaco contra la obesidad, AMG 513, lo que indica que la cartera de productos en fase de desarrollo que respalda la previsión de ingresos para 2026 es más amplia de lo que reconoce el consenso, muy reacio a mantenerla.

La advertencia de seguridad de la FDA del 31 de marzo sobre Tavneos, que generó 459 millones de dólares en ventas en 2025, representa el único desarrollo que podría comprimir el crecimiento de la cartera de enfermedades raras a corto plazo si se intensifica hacia una retirada obligatoria.

Los dos estudios de fase III sobre el control crónico del peso MariTide, que se espera que concluyan a principios de 2027, son el principal acontecimiento a tener en cuenta, ya que la magnitud de la pérdida de peso en la fase III con una dosis mensual es la cifra que confirma o rompe el caso alcista de la obesidad.

Debería invertir en Amgen Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de AMGN y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Amgen Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de AMGN en TIKR →.