Ally Financial Inc. (NYSE: ALLY) cotiza cerca de los 40 $/acción, con una ligera subida este año a medida que se estabilizan los beneficios y los márgenes. La compañía sigue siendo disciplinada en el crecimiento de los préstamos y el control de costes, mientras que su banco digital en expansión continúa fortaleciendo su base de financiación.

Recientemente, Ally presentó unos sólidos resultados en el tercer trimestre de 2025, destacando la mejora de las tendencias crediticias y unos ingresos netos por intereses estables a pesar de un mercado de préstamos para automóviles más débil. La dirección también anunció planes para ampliar su oferta digital y fortalecer el crecimiento de los depósitos, lo que indica confianza en la rentabilidad a largo plazo. Estas actualizaciones sugieren que Ally se está adaptando bien a un entorno de tipos más lentos, al tiempo que mantiene el enfoque en la rentabilidad para los accionistas.

Este artículo explora dónde creen los analistas de Wall Street que podrían cotizar las acciones de Ally en 2027. Hemos combinado los objetivos de precios de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

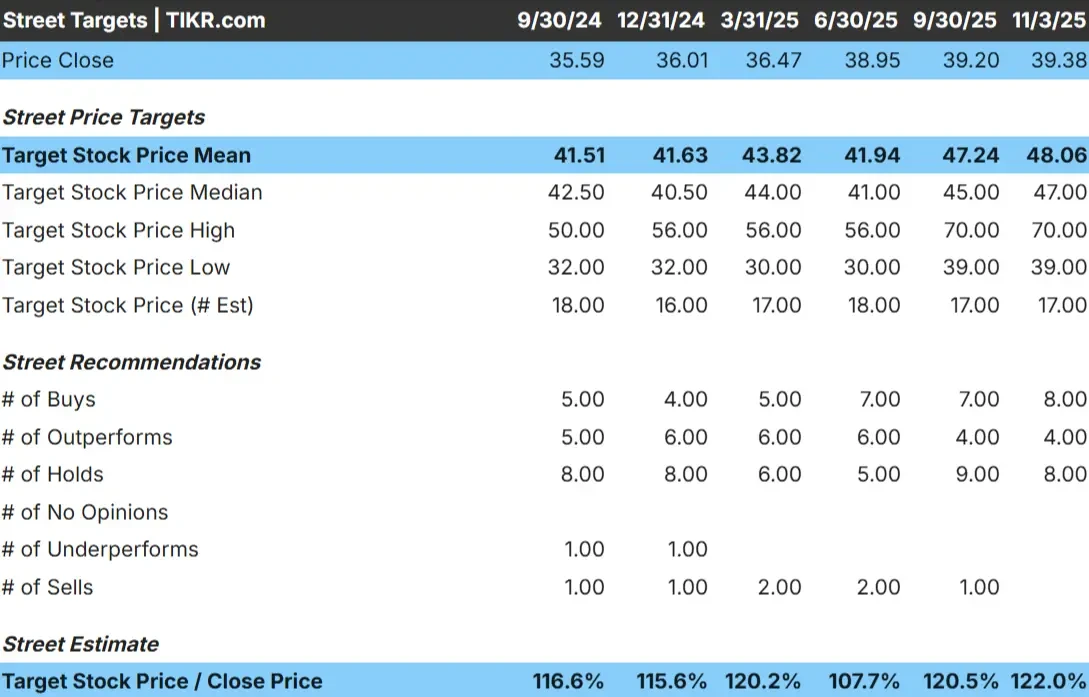

Ally Financial cotiza hoy cerca de los 40 $/acción. El precio objetivo medio de los analistas se sitúa en torno a los 48 $/acción, lo que sugiere una subida aproximada del 22% durante el próximo año. Las previsiones siguen siendo bastante coherentes, lo que indica una actitud prudente pero cada vez mejor:

- Estimación alta: ~70 $/acción

- Estimación baja: ~39 $/acción

- Objetivo medio: ~47 $/acción

- Valoración: 8 de compra, 4 de rendimiento superior, 8 de mantenimiento

Los analistas esperan ganancias graduales a medida que se estabilicen los costes de financiación y siga mejorando el rendimiento del crédito. Para los inversores, esto apunta a un modesto potencial alcista. Puede que Ally no se dispare, pero una ejecución constante y unos rendimientos de capital consistentes podrían elevar el valor a medida que disminuyan las presiones sobre los tipos.

Descubra el potencial alcista de sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Ally Financial: Perspectivas de crecimiento y valoración

Los fundamentales de Ally reflejan un modelo de negocio sano y disciplinado, construido para resistir:

- Se espera que los ingresos crezcan en torno al 5% anual hasta 2027.

- Los márgenes operativos se mantienen sólidos en torno al 43

- Las acciones cotizan cerca de 8 veces los beneficios futuros, por debajo de su media histórica.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 8 veces, sugiere que Ally podría alcanzar unos 50 dólares por acción en 2027.

- Esto implica una rentabilidad total de alrededor del 28% o unas ganancias anualizadas de aproximadamente el 12%.

Para los inversores, estas cifras respaldan la idea de una capitalización constante a largo plazo en lugar de un crecimiento explosivo. Con su sólida base de capital, su saludable liquidez y su firme compromiso con los dividendos y las recompras, Ally parece una oportunidad de valor fiable en un entorno crediticio por lo demás incierto.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El modelo de banca digital de Ally sigue siendo una ventaja competitiva. Su sólida base de depósitos en línea proporciona una fuente de financiación de bajo coste, lo que ayuda a la empresa a mantener márgenes saludables incluso cuando los tipos fluctúan. Los ingresos no financieros procedentes de seguros y productos de inversión también añaden estabilidad, reduciendo la dependencia de los ciclos de préstamos para automóviles.

La dirección sigue centrada en la eficiencia y la rentabilidad para el accionista, con dividendos constantes y recompras consistentes que reflejan la confianza en el poder de los beneficios a largo plazo. Para los inversores, estos puntos fuertes sugieren que Ally cuenta con los fundamentos para generar valor de forma constante a medida que la economía se normaliza y las condiciones crediticias se mantienen contenidas.

Caso negativo: Riesgos de crédito y competencia

A pesar de estos aspectos positivos, los beneficios de Ally siguen expuestos a los ciclos del crédito al consumo. Un aumento de la morosidad o la debilidad de los precios de los coches usados podrían lastrar la rentabilidad de los préstamos. La sensibilidad del mercado automovilístico a las desaceleraciones económicas añade otro nivel de riesgo que los inversores deberían vigilar de cerca.

La competencia también es cada vez mayor, tanto por parte de los grandes bancos nacionales como de los prestamistas fintech digitales. A medida que los precios de los préstamos se vuelven más competitivos, mantener los márgenes podría ser un reto. Para los inversores, esto significa que la volatilidad a corto plazo es posible incluso si los fundamentos a largo plazo permanecen intactos.

Perspectivas para 2027: ¿Cuánto podría valer Ally?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 8 veces, sugiere que Ally podría cotizar cerca de 50 dólares por acción en 2027. Esto supondría una revalorización de aproximadamente el 28% desde los niveles actuales, o una rentabilidad anualizada de alrededor del 12%.

Aunque no se trata de una historia de alto crecimiento, esta perspectiva supone una recuperación constante de los beneficios y una disciplina de capital continuada. Para los inversores, ofrece una imagen de rentabilidad fiable y compuesta, impulsada por la eficiencia, la estabilidad del crédito y las políticas favorables a los accionistas.

Puede que Ally no genere ganancias exorbitantes, pero sigue siendo un valor bien gestionado y generador de ingresos que puede recompensar la paciencia a medida que los mercados crediticios se estabilizan y la plataforma de banca digital sigue expandiéndose.

Compuestos de IA con grandes subidas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de compositores están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>