Alcoa Corporation (NYSE: AA) se ha enfrentado a un periodo difícil debido al descenso de los precios del aluminio y a la ralentización de la demanda mundial. Las acciones cotizan cerca de los 37 dólares por acción, lo que supone una caída del 13% en el último año. Sin embargo, el sólido balance de Alcoa y su disciplina de costes le dan margen para sortear este periodo de presión sobre los precios.

Recientemente, la empresa anunció una fusión por valor de 2.200 millones de dólares con Alumina Limited, un movimiento diseñado para simplificar su estructura corporativa y mejorar el control sobre los activos globales de bauxita y alúmina. Alcoa también ha reiniciado su capacidad de fundición en Noruega y España, lo que demuestra su confianza en la demanda de aluminio a largo plazo vinculada a los vehículos eléctricos y las infraestructuras renovables. Estas acciones demuestran que la dirección está tomando medidas proactivas para reforzar la posición competitiva de la empresa.

Este artículo explora dónde esperan los analistas de Wall Street que coticen las acciones de Alcoa en 2027. Hemos combinado los objetivos de precios de consenso y el modelo de valoración de TIKR para esbozar las posibles subidas y los riesgos futuros. Estas cifras reflejan las estimaciones actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

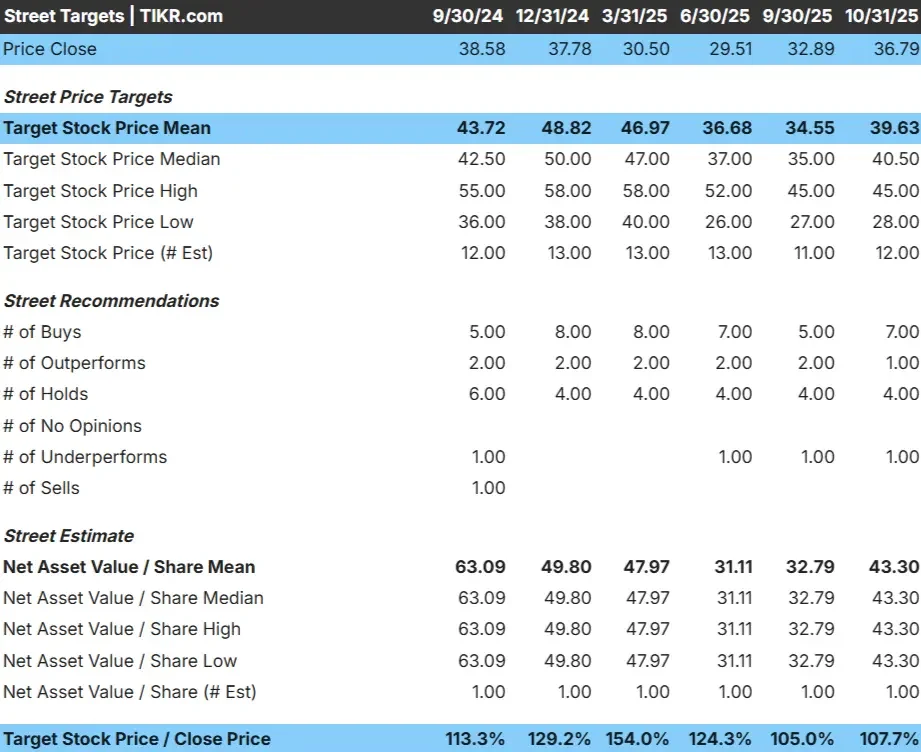

Alcoa cotiza hoy cerca de los 37 dólares por acción. El precio objetivo medio de los analistas es de 40 $/acción, lo que sugiere una subida de aproximadamente el 8% durante el próximo año.

- Estimación alta: ~45 $/acción

- Estimación baja: ~28 $/acción

- Objetivo medio: ~41 $/acción

- Valoración: 7 de compra, 2 de superávit, 6 de mantenimiento, 1 de venta

Los analistas ven una modesta subida a medida que se estabilizan los precios del aluminio y se afianzan los controles de costes. Para los inversores, esto significa que Alcoa podría obtener mejores resultados si los precios de las materias primas se recuperan o la demanda mundial se fortalece, pero la historia a corto plazo sigue siendo cautelosa dada la ralentización de la actividad industrial.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Alcoa: Perspectivas de crecimiento y valoración

Los fundamentos de la compañía están mejorando, pero no lo suficientemente rápido como para provocar una revalorización importante:

- Se prevé que los ingresos crezcan un 3,7% anual hasta 2027.

- Se espera que los márgenes operativos se recuperen y se sitúen en torno al 11,6%.

- Las acciones cotizan a aproximadamente 10,5 veces los beneficios futuros, ligeramente por debajo de las medias históricas.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 10,5 veces, sugiere unos 33 dólares por acción para 2027.

- Esto supone un 10% de caída, o aproximadamente un -4,6% anualizado.

Para los inversores, esto apunta a un potencial de rentabilidad limitado a corto plazo. El mercado parece prever ya una recuperación gradual de los márgenes, lo que significa que se necesitarían precios del aluminio más altos o mejoras de los costes para desbloquear una subida significativa.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Alcoa sigue siendo uno de los productores de aluminio más eficientes del mundo, gracias a una estructura verticalmente integrada que abarca la minería, el refinado y la fundición. Esto proporciona a la empresa un fuerte control sobre los costes y el suministro. Su enfoque disciplinado del gasto de capital y la eficiencia energética ha contribuido a preservar los márgenes incluso en un entorno de precios volátiles.

Los vientos favorables de la demanda a largo plazo son otro factor positivo. El aluminio es un insumo clave para los vehículos eléctricos, las energías renovables y la construcción ligera, todos los cuales se espera que crezcan significativamente en la próxima década. Para los inversores, estos factores demuestran que los fundamentos de Alcoa permanecen intactos, posicionándola bien para una eventual recuperación de la actividad industrial mundial.

Caso negativo: Presión sobre los precios y volatilidad

Incluso con estos puntos fuertes, los beneficios de Alcoa están muy expuestos a los ciclos de las materias primas. La ralentización de la demanda industrial china y el persistente exceso de oferta mundial siguen presionando los precios del aluminio. Los márgenes podrían seguir reduciéndose si aumentan los costes de la energía o la capacidad de fundición crece más rápido que la demanda.

Para los inversores, esto significa que el potencial alcista de Alcoa depende de fuerzas externas que no puede controlar totalmente. Aunque el balance de la empresa es sólido, es probable que la volatilidad siga siendo una característica definitoria de su perfil de beneficios a corto plazo.

Perspectivas para 2027: ¿Cuánto podría valer Alcoa?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 10,5 veces, sugiere que Alcoa podría cotizar cerca de los 33 dólares por acción en 2027. Esto supondría una caída de aproximadamente el 10% con respecto a los niveles actuales.

Para los inversores, esto implica que el valor es justo dadas las condiciones actuales del mercado. Para obtener mejores resultados, Alcoa necesitaría un repunte sostenido de los precios del aluminio o una mayor demanda mundial de los sectores industriales. De lo contrario, es probable que siga siendo un valor estable pero cíclico, más que una oportunidad de alto crecimiento.

Compuestos de IA con un enorme recorrido al alza que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>