Wichtige Daten zur Waste Management-Aktie

- 52-Wochen-Spanne: $194,11 bis $248,13

- Aktueller Kurs: $217,92

- Mittleres Kursziel: $256,04

- LTM Bruttomarge: 40.6%

- LTM EBIT-Marge: 18,7%

- LTM Nettoverschuldung (MM): $22,73 Milliarden

Bewerten Sie Ihre Lieblingsaktien wie WM mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum Sentiment und Momentum den Markt blenden

Waste Management, Inc.(WM) hat den Druck eines zyklischen Konsolidierungsfensters zu spüren bekommen. Die Aktie verzeichnete im vergangenen Jahr eine geringfügige negative Kursrendite von 6,6% und notiert nun bei 217,92 $. Die kurzfristigen Ängste des Marktes sind in hohem Maße mit der vorübergehenden Optimierung des industriellen Volumens und den hartnäckigen kommunalen Lohnkosten verbunden.

Diese kurzfristige Underperformance hat Momentum-Allokatoren dazu veranlasst, sich anderweitig umzusehen, da sie eine routinemäßige makroökonomische Beruhigungsphase mit einem strukturellen Betriebszusammenbruch verwechselten.

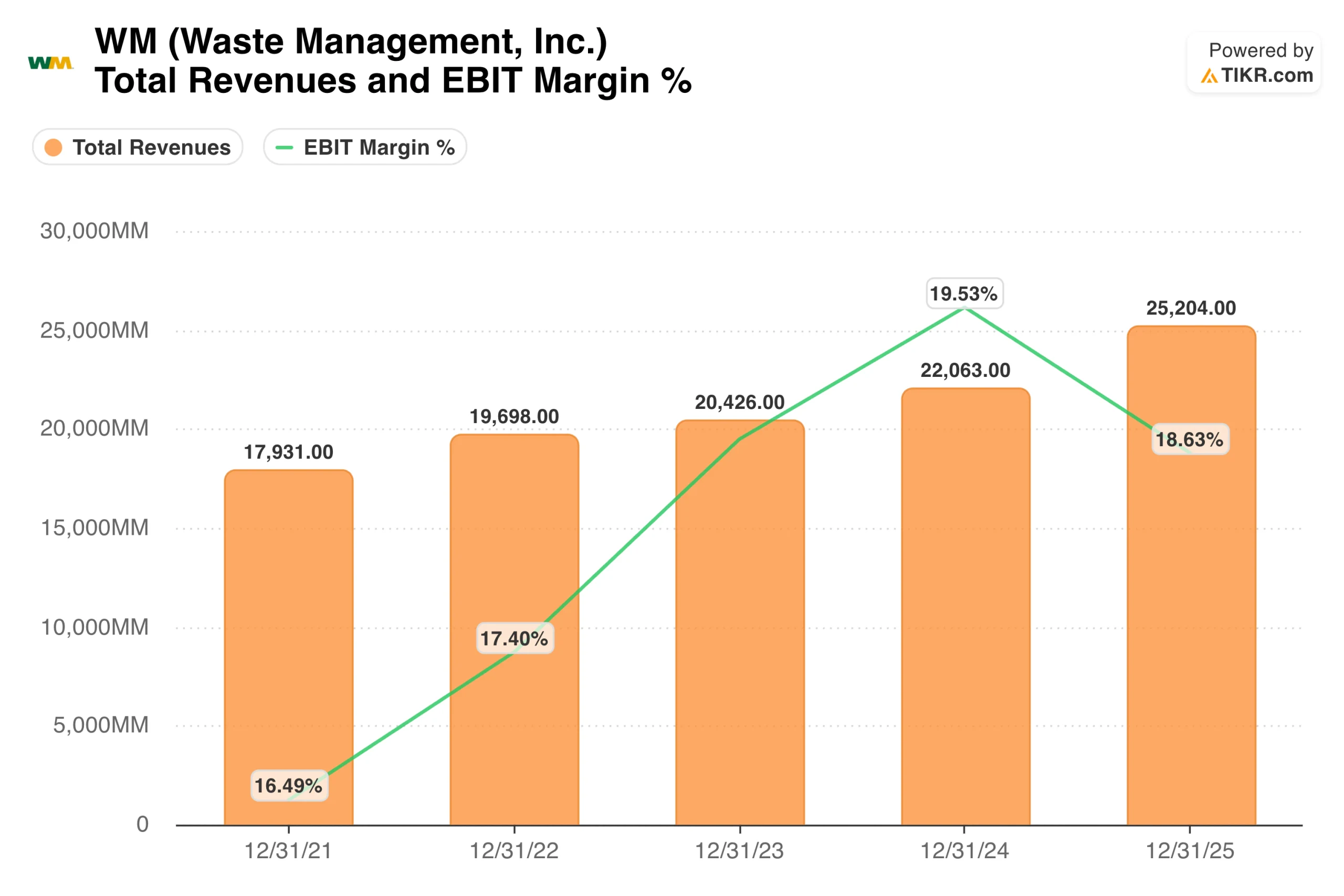

Die anhaltende Konzentration der Wall Street auf unmittelbare volumetrische Expansionsmetriken schafft ein außergewöhnliches Einstiegsfenster für geduldige, langfristige Allokatoren. Die Gesamteinnahmen stiegen sequentiell von 17,93 Mrd. USD im Jahr 2021 auf beeindruckende 25,20 Mrd. USD Ende 2025.

Aggressive Investitionen in Recycling-Automatisierung und Energiewandlungstechnologie drückten jedoch die absoluten EBIT-Margen von einem Höchststand von 19,53 % im Jahr 2024 auf 18,63 %. Da es keine echte logistische Alternative zur Entsorgungsinfrastruktur von WM gibt, reagiert der Markt weiterhin übermäßig empfindlich auf vorübergehende Preis-Kosten-Spannen.

Historische und künftige Schätzungen für die WM-Aktie anzeigen (kostenlos!) >>>

Wie Kapitalausgaben und Infrastrukturaufbau die Kapitalbasis belasten

Diese geringfügige operative Margenverschiebung stellt eher einen absichtlichen, vorausschauenden Kapitaleinsatzzyklus als eine Zerstörung des Unternehmenswertes dar. Die Unternehmensleitung hat Ende des Jahres 2025 beträchtliche 3,22 Milliarden Dollar in wachstumsorientierte Kapitalausgaben gesteckt.

Da diese millionenschweren Investitionen die internen Automatisierungssysteme verbessern, positionieren sie das Unternehmen aktiv, um seine Abhängigkeit von den volatilen Märkten für manuelle kommunale Arbeitskräfte im nächsten Jahrzehnt zu verringern.

Die Cash-Conversion-Effizienz dieser Anlage wird durch den zugrunde liegenden Trend bei den Kapitalerträgen deutlich. Der jährliche freie Cashflow stieg Ende 2025 deutlich auf einen Rekordwert von 2,81 Mrd. USD an und beweist damit die Selbstfinanzierung der Vermögensbasis.

Diese außergewöhnliche Liquiditätsoptimierung stellt sicher, dass WM seine hohe Nettoverschuldung in Höhe von 22,73 Mrd. $ bequem bedienen kann, ohne seine Basisaktienzahl von 401,58 Mio. ausstehenden Aktien zu verwässern.

Sehen Sie, was Analysten derzeit über die WM-Aktie denken (kostenlos mit TIKR) >>>

Das Schwungrad der Effizienz: Asset-lastige Monopolisierung

Die zentrale unternehmerische Realität im Geschäftsmodell von Waste Management liegt in dem immensen Investitionsbedarf im Vergleich zum hocheffizienten Renditeprofil. Auf den ersten Blick erscheint der Einsatz von Milliarden von Dollar in Mülldeponien und schwere Sammelwagenflotten als kapitalintensiver Hemmschuh, der die Aktienperformance drücken sollte.

Diese immensen Infrastrukturinvestitionen dienen jedoch als unüberwindbarer geografischer Graben, der Konkurrenten vollständig aus dem regionalen Ökosystem fernhält.

Diese Kapitalausstattung verleiht WM eine außergewöhnliche Preissetzungsmacht über seine Sammelrouten und Deponienetze. Da die Kippgebühren direkt an die zugrunde liegende Inflationsrate gekoppelt sind, gibt das Management die Volatilität der Fahrerlöhne und der Flottenwartung direkt an seine kommunalen Kunden weiter.

Der daraus resultierende Cash-Motor ermöglicht eine erstklassige Kapitalrendite von 13,2 % (ROIC) und eine ausgewogene Dividendenausschüttungsquote von 49,5 %. Da die automatisierten Routenoptimierungen weiter zunehmen, fließen die zusätzlichen Verarbeitungseinnahmen direkt in die Gewinnzone als reine betriebliche Hebelwirkung.

Wert freisetzen: Was die Aufschlüsselung der TIKR-Prognose impliziert

Wenn man die rückläufigen operativen Perioden hinter sich lässt, isoliert die vorwärtsgerichtete Bewertungsarchitektur eine bemerkenswert widerstandsfähige Endwertprogression für Kapitalallokatoren. Ein Blick auf den historischen 1-Jahres-Gesamtertragsrückgang von 8,5 % im Vergleich zum stellaren 10-Jahresertrag von 256,6 % unterstreicht genau, warum kurzfristige Marktfriktionen irreführend sind.

Während sich die Nettogewinnmargen im mittleren Szenario bei 14,3 % stabilisieren, schützt die zugrundeliegende Vorhersehbarkeit der Vermögensnutzung die Anlage vor größeren Ertragsschocks.

Diese stabilen Leistungsparameter führen zu einer strukturell engen Verteilung der zukünftigen Ertragswahrscheinlichkeiten. Das automatisierte Modell beweist, dass selbst bei einem Rückgang des Umsatzwachstums auf ein konservatives Low-Case-Szenario von 4,8 % die Cash-Generierungskapazitäten robust genug bleiben, um eine Untergrenze des Aktienkurses von 398,67 $ zu erreichen.

Durch die Isolierung der realen Unternehmensrenditen von Störungen durch den Wettbewerb verwandelt der zugrunde liegende Prognoserahmen eine wachstumsschwache Versorgernarrative in eine zuverlässige Zinseszinsmaschine, die bis 2034 einen Aktienkurs von 494,06 $ anstrebt.

Ist WM bei 217,92 $ einen Kauf wert?

Bei einem aktuellen Kurs von 217,92 $ bietet das TIKR-Bewertungsmodell einen äußerst defensiven, vorhersehbaren Einstiegspunkt für langfristig orientierte Aktienanleger. Im Rahmen eines mittleren Prognoseszenarios führt die Realisierung eines Fair-Value-Kursziels von 363,10 $ bis Dezember 2030 zu einer zuverlässigen annualisierten internen Rendite (IRR) von 11,7 %.

Dieses Basisszenario geht von einem organischen Umsatzwachstum von 5,4 % (CAGR) und einer Normalisierung der Nettogewinnspannen auf 14,3 % aus.

Entscheidend ist, dass die konservativen Low-Case-Anpassungen einen immensen Schutz nach unten bieten, indem sie eine jährliche Rendite von 7,3 % (398,67 $ über den Modellhorizont) prognostizieren, selbst wenn sich das Umsatzwachstum auf 4,8 % verlangsamt. Diese geringe Prognoseabweichung zeigt eine außergewöhnliche fundamentale Sicherheitsspanne, die keine spekulative Multiplikatorenexpansion erfordert, um einen Aktienwert aufzubauen.

Für disziplinierte, risikobewusste Anleger, die einen dauerhaften Monopolwert mit einer wachsenden Dividendenrendite von 1,7 % anstreben, ist der Einstieg in eine Position zum heutigen Kurs ein phänomenaler defensiver Schritt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die WM-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!