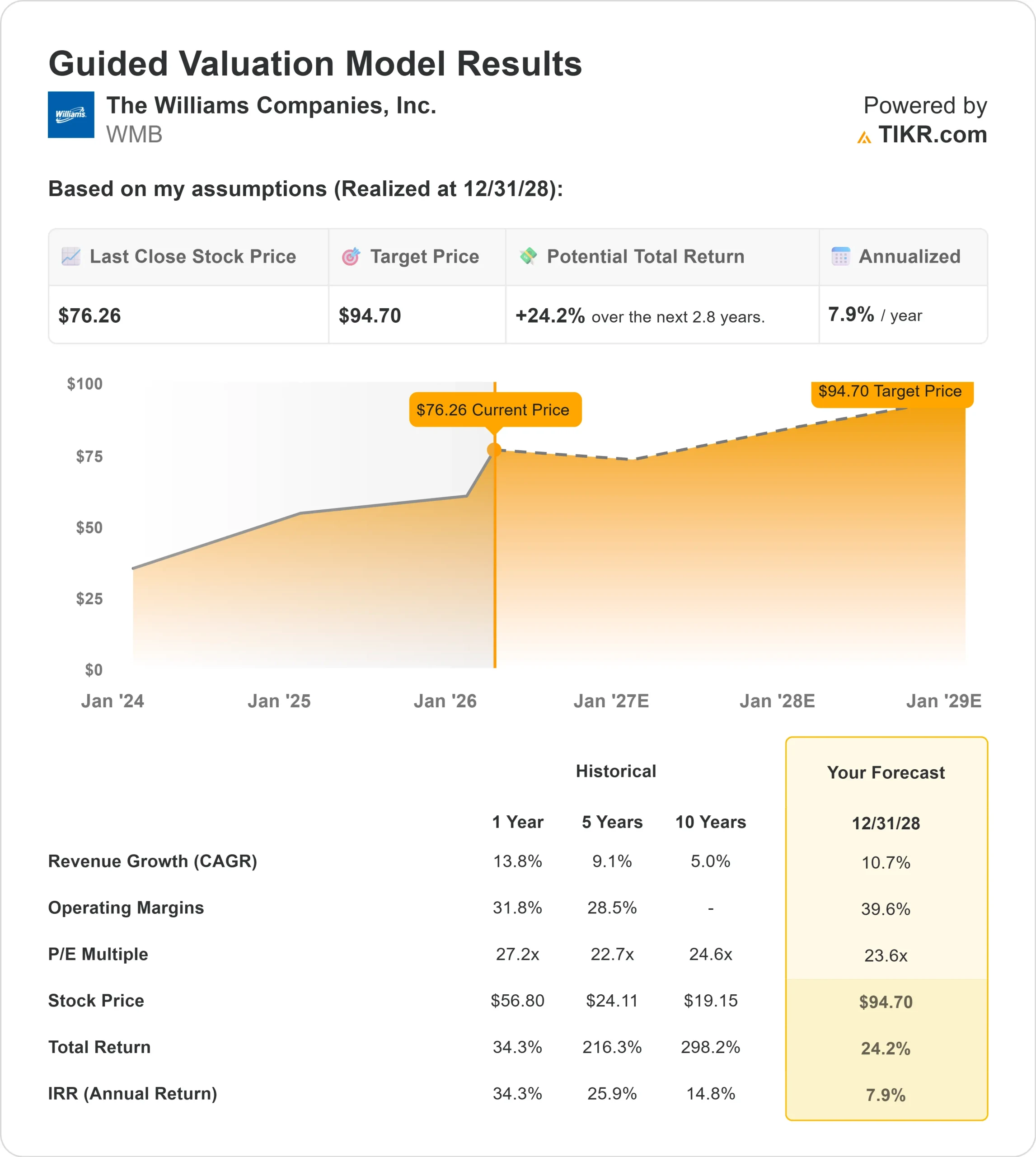

Wichtige Statistiken für die WMB-Aktie

- Vergangene 6-Monats-Performance: 31%

- 52-Wochen-Spanne: $52 bis $77

- Bewertungsmodell Kursziel: $95

- Implizites Aufwärtspotenzial: 24%

Bewerten Sie Ihre Lieblingsaktien wie WMB mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Williams Unternehmen Aktie kletterte in den letzten 6 Monaten um etwa 31% und stieg auf ca. $76 pro Aktie, da die Investoren auf den zunehmenden Rückenwind bei der Stromnachfrage und die deutlich verbesserten langfristigen Wachstumsaussichten reagierten.

Die Aktien haben sich dem oberen Ende ihrer 52-Wochen-Spanne von 52 bis 77 $ genähert, was eher auf eine anhaltende institutionelle Akkumulation als auf einen kurzzeitigen Aufschwung zurückzuführen ist.

Die Rallye wurde vor allem durch das Update des Unternehmens auf dem Analystentag angetrieben, bei dem das Management sein langfristiges bereinigtes EBITDA-Wachstumsziel bis 2030 auf über 10 % jährlich anhob und die Sichtbarkeit der vertraglich vereinbarten Expansionsprojekte verbesserte.

Williams meldete für das Jahr 2025 ein bereinigtes EBITDA in Rekordhöhe von 7,75 Milliarden US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht und das 13. aufeinanderfolgende Jahr des EBITDA-Wachstums markiert.

Das Management prognostiziert für 2026 ein bereinigtes EBITDA von 8,2 Mrd. USD und ein EPS-Wachstum von 9 %, was auf eine weitere Gewinnsteigerung im nächsten Jahr hindeutet.

Die institutionelle Positionierung unterstützte den Kursanstieg. Brookfield erhöhte seinen Anteil um 190% auf 12,0 Millionen Aktien, die Norges Bank eröffnete eine neue Position im Wert von rund 765 Millionen Dollar, American Century Companies erhöhte seinen Anteil um 12,2% auf 6.782.278 Aktien im Wert von 429,7 Millionen Dollar und Mitsubishi UFJ Asset Management erhöhte seinen Anteil auf 2.706.923 Aktien.

Während einige Firmen ihr Engagement reduzierten, darunter APG Asset Management mit einer Reduzierung von 3,2% und Artisan Partners mit einer Reduzierung von 10,2%, liegt der institutionelle Anteil insgesamt bei 86,44%, was auf eine breite Überzeugung hinter dem Anstieg der Aktie hinweist.

Auf dem Analystentag kündigte Williams außerdem ein neues 340-Megawatt-Kraftwerksprojekt Socrates the Younger an und erweiterte seine Aquila- und Apollo-Projekte, wobei die Vertragslaufzeiten auf 12,5 Jahre verlängert wurden.

Das Unternehmen verfügt nun über Projekte im Wert von 7,3 Milliarden Dollar, die vollständig vertraglich abgesichert sind und bis 2029 ein jährliches EBITDA von etwa 1,4 Milliarden Dollar erwirtschaften sollen.

CEO Chad Zamarin sagte, das Wachstumsziel von 10 % plus sei "kein Wunsch, sondern ein Ziel, das gut geplant ist", was das Vertrauen des Managements in die Vertragspipeline und den Auftragsbestand unterstreicht.

Ist WMB unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 10,7%

- Operative Margen: 39.6%

- Exit P/E Multiple: 23,6x

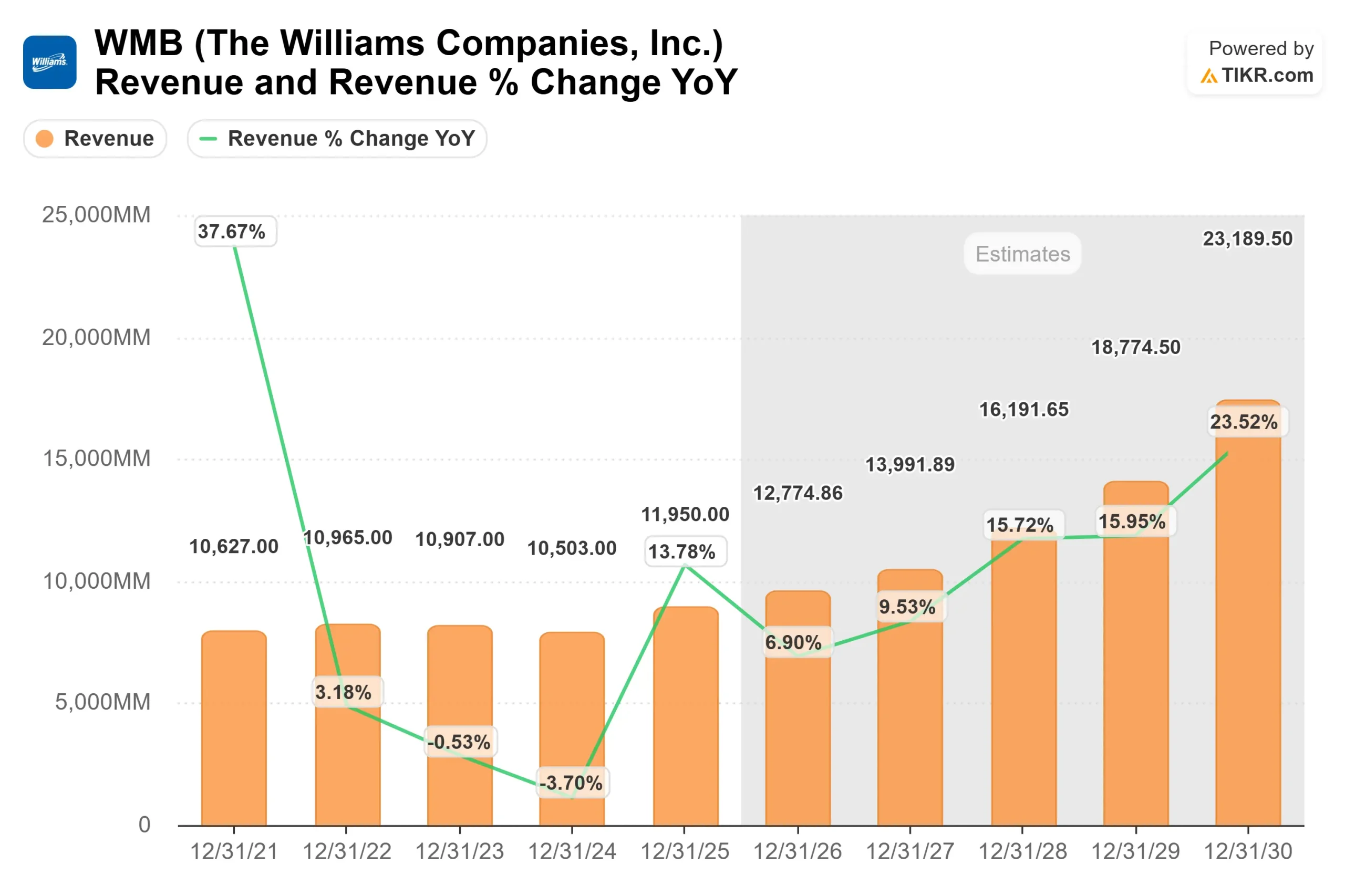

Die Einnahmen werden voraussichtlich von etwa 12,8 Mrd. USD im Jahr 2026 auf über 23,0 Mrd. USD im Jahr 2030 steigen, angetrieben durch steigende LNG-Exporte, wachsende Nachfrage bei der Stromerzeugung und zusätzliche Pipeline-Kapazitäten im Transco-Korridor.

Der wichtigste Treiber ist nach wie vor das Mengenwachstum durch die vertraglich vereinbarte, gebührenbasierte Infrastruktur, bei der ein zusätzlicher Durchsatz das EBITDA direkt erhöht, ohne dass ein bedeutendes Rohstoffrisiko besteht.

Betriebsmargen von nahezu 40 % spiegeln den Fixkostencharakter der Pipeline-Infrastruktur und die zunehmende Verschiebung des Mixes hin zu langfristigen Verträgen mit Abnahmegarantie (Take-or-pay) wider.

Es wird erwartet, dass bis 2030 mehr als 60 % des EBITDA aus langfristigen vertraglichen Einnahmequellen stammen werden, was die Ertragsstabilität verbessert, während sich das Wachstum beschleunigt.

Auf der Grundlage dieser Faktoren ergibt sich ein Kursziel von 95 US-Dollar, was einem Aufwärtspotenzial von insgesamt 24 % gegenüber den heutigen 76 US-Dollar entspricht.

Mit der sichtbaren Umsetzung von Pipeline-Erweiterungen, LNG-Konnektivität und Energieinnovationsprojekten bis 2026 scheint Williams leicht unterbewertet zu sein, wenn das Management seinen vertraglich vereinbarten Wachstumsplan einhält.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die WMB-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Williams Companies oder den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.