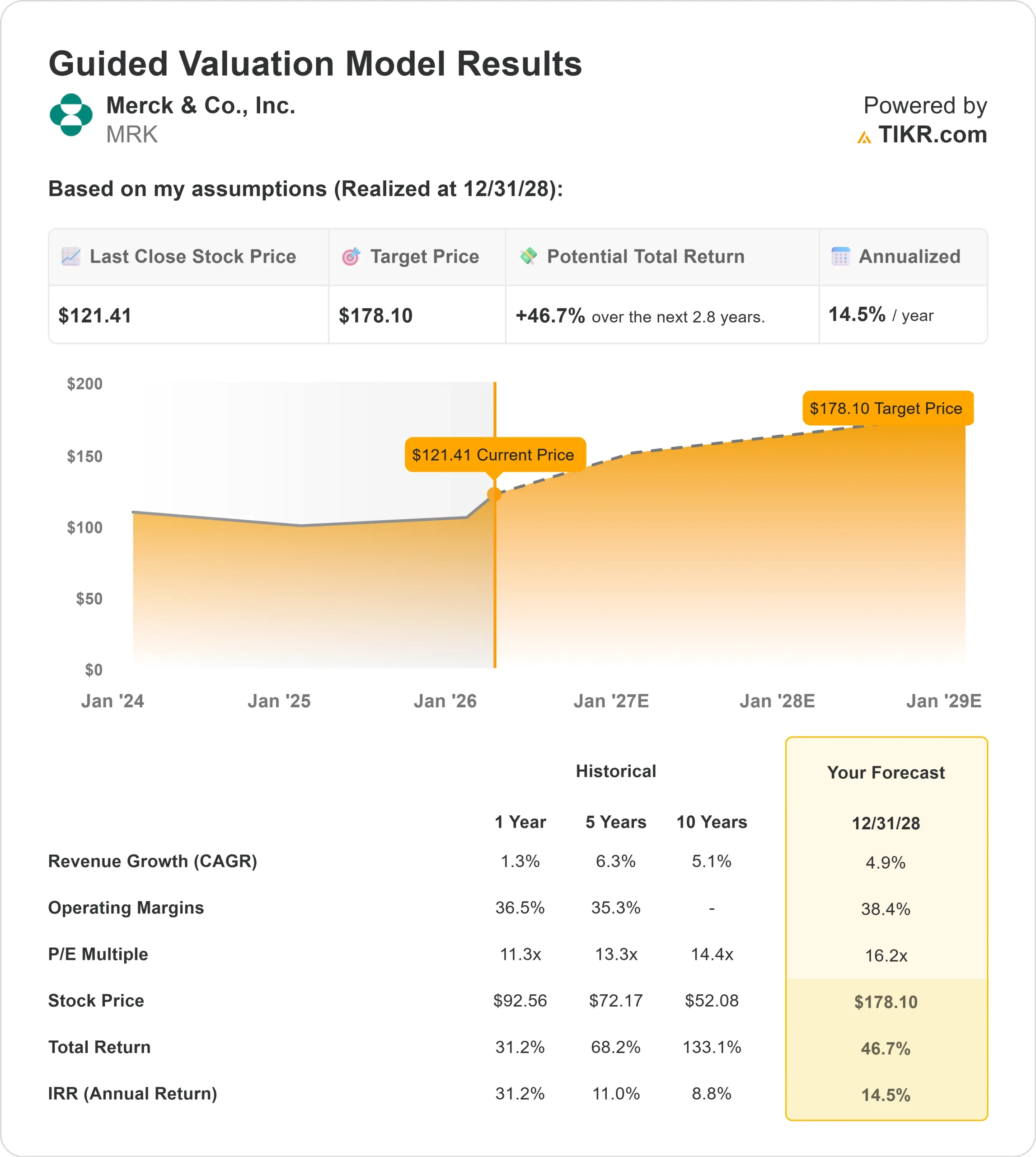

Wichtige Statistiken für die MRK-Aktie

- Vergangene 6-Monats-Performance: 42%

- 52-Wochen-Spanne: $73 bis $125

- Bewertungsmodell Kursziel: $178

- Implizites Aufwärtspotenzial: 47%

Bewerten Sie Ihre Lieblingsaktien wie Merck & Co. mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Merck & Co, Inc. Aktie ist in den letzten sechs Monaten um etwa 42% gestiegen und wurde zuletzt bei 120 $ pro Aktie gehandelt, da die Anleger mehr Vertrauen in die Beständigkeit des Onkologiegeschäfts und die Sichtbarkeit der Pipeline in der Spätphase des Unternehmens haben.

Die Aktien sind an die Spitze ihrer 52-Wochen-Spanne von 73 $ bis 125 $ geklettert, da die Ertragsdynamik und die sich verbessernde Stimmung den Anstieg unterstützten.

Die Rallye wurde in erster Linie durch das robuste Wachstum von KEYTRUDA, die sich beschleunigenden Beiträge neuerer Produkte und den trotz bekannter Gegenwinde bekräftigten langfristigen Expansionsausblick des Managements angetrieben.

Die Anleger sahen über den für 2026 erwarteten Gegenwind in Höhe von etwa 2,5 Mrd. USD aufgrund der Konkurrenz durch Generika, der Preisfestsetzung durch die IRA und der restrukturierten Koselugo-Vereinbarung hinweg, da die Markteinführungen von Kernprodukten im Bereich Onkologie und Spezialitäten weiterhin den Druck durch Richtlinien und Exklusivität ausgleichen.

In dieser Woche meldete Merck für das vierte Quartal einen Umsatz von 16,4 Mrd. USD, ein Plus von 5 %, angeführt von KEYTRUDA-Umsätzen in Höhe von 8,4 Mrd. USD, einem Wachstum von 37 % bei WELIREG auf 220 Mio. USD, WINREVAIR-Umsätzen in Höhe von 467 Mio. USD und OHTUVAYRE, das 178 Mio. USD beitrug, während GARDASIL aufgrund der schwächeren Nachfrage in China und Japan um 35 % auf 1 Mrd. USD zurückging.

Das Management prognostizierte für 2026 ein Non-GAAP-EPS von 5 bis 5,15 USD, und CEO Rob Davis hob die Dynamik der Pipeline hervor und erklärte, das Unternehmen habe nun "Sichtkontakt zu mehr als 70 Mrd. USD an potenziellen kommerziellen Möglichkeiten bis Mitte der 2030er Jahre".

Die institutionelle Positionierung war aktiv und unterstützte im Großen und Ganzen den Vorstoß. River Wealth Advisors erhöhte seinen Anteil um 24,1 %, Quantbot Technologies steigerte seine Position um 125 %, American Century Companies erhöhte seine Anteile um 20,9 % und Harvest Portfolios Group fügte 8,4 % hinzu, während Artisan Partners seine Position um 2,6 % erhöhte.

Einige Unternehmen verringerten ihr Engagement, darunter Bedell Frazier Investment Counselling, das seinen Anteil um 87,3 % reduzierte, Banco Santander, das seine Position um 58,3 % verringerte, und Erste Asset Management, das 31,9 % abbaute. Dennoch besitzen institutionelle Anleger immer noch rund 76,07 % des Unternehmens, was die starke langfristige Eigentümerschaft hinter der sechsmonatigen Rallye unterstreicht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Merck & Co. an (kostenlos) >>>

Ist MRK unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 5%

- Operative Margen: 38%

- Exit P/E Multiple: 16x

Die Aussichten von Merck bis 2026 werden weiterhin durch die fortgesetzte globale Expansion von KEYTRUDA, die stetige Akzeptanz von WINREVAIR bei pulmonaler arterieller Hypertonie und die Kommerzialisierung neuerer Produkteinführungen in den Bereichen kardiometabolische Erkrankungen und Atemwegserkrankungen gestützt.

Die Onkologie bleibt der primäre Gewinnmotor, während die Margenstärke in der Nähe des hohen 30-Prozent-Bereichs einen günstigen Mix, Größenvorteile und eine disziplinierte Kostenkontrolle widerspiegelt.

Im nächsten Jahr wird die Performance von drei messbaren Faktoren abhängen: anhaltendes Wachstum des KEYTRUDA-Volumens in Indikationen, die sich in einem früheren Stadium befinden, Stabilisierung der Nachfrage nach GARDASIL in China und Umsetzung von Pipeline-Programmen in der Spätphase in den Bereichen Onkologie, HIV und kardiometabolische Erkrankungen.

Mehrere Phase-III-Meilensteine und Zulassungsentscheidungen, die bis 2026 anstehen, könnten einen bedeutenden Einfluss darauf haben, wie die Investoren die Nachhaltigkeit der Erträge nach der Entwicklung von KEYTRUDA einschätzen.

Die Generierung von freiem Cashflow unterstützt weiterhin die Dividendenstabilität und die strategische Flexibilität für die weitere Geschäftsentwicklung.

Mit einem Kurs von rund 120 US-Dollar pro Aktie und einem Kurs von etwa dem 16-fachen des Gewinns unter diesen Annahmen erscheint die Aktie im Verhältnis zu ihrem Margenprofil und ihrer Pipeline-Optionalität leicht unterbewertet.

Wenn das Wachstum in der Onkologie und die klinische Umsetzung intakt bleiben, ist Merck für eine stetige Wertsteigerung positioniert, die eher von der Ertragsqualität und den sich erweiternden kommerziellen Möglichkeiten als von einer kurzfristigen Ausweitung des Multiples angetrieben wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die MRK-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Merck & Co. oder den möglichen Wert einer Aktie in weniger als einer Minute schätzen, indem sie das neue Bewertungsmodell von TIKR nutzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.