Wichtige Statistiken für die JNJ-Aktie

- Performance der letzten 6 Monate: 38%

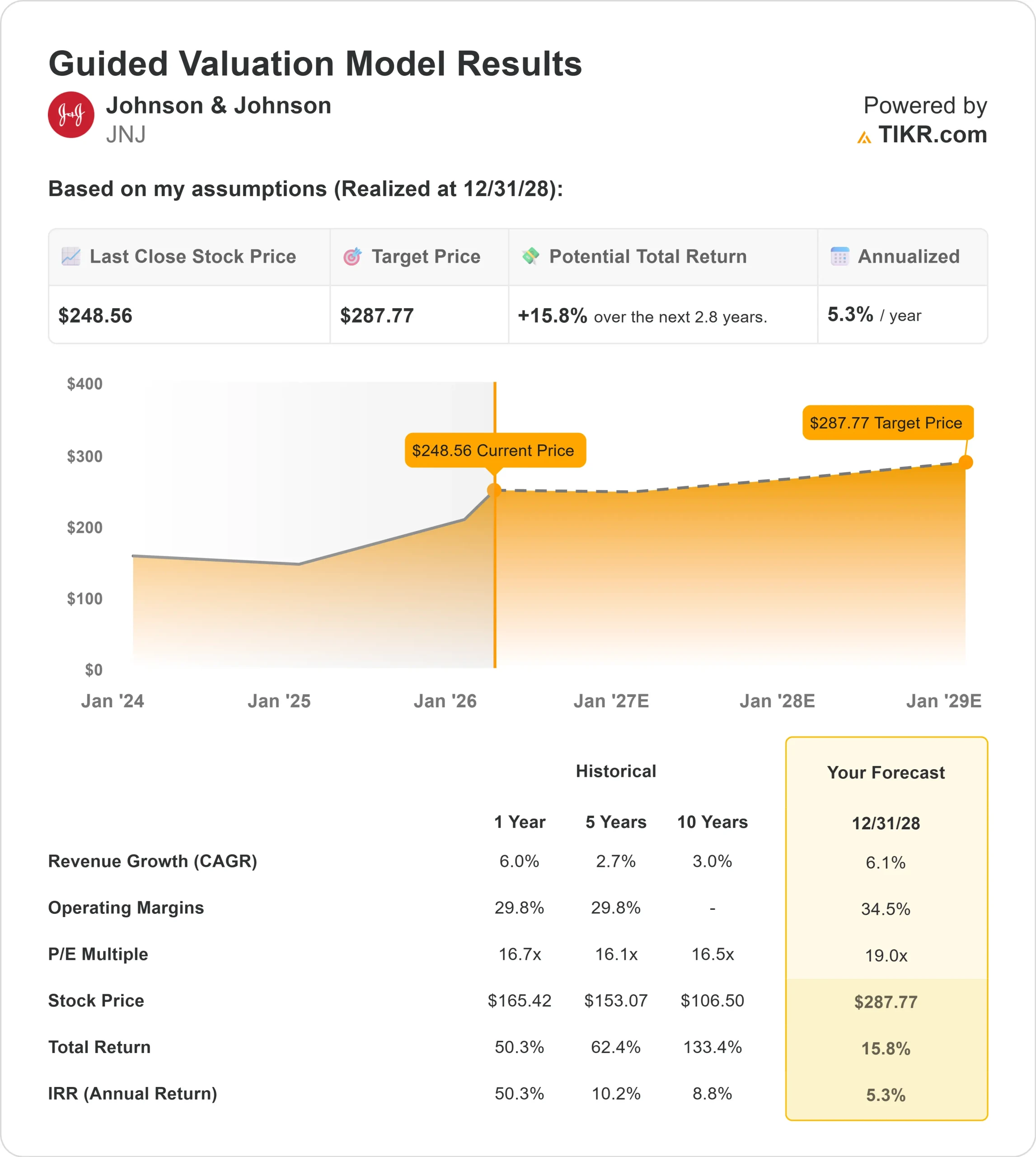

- 52-Wochen-Spanne: $142 bis $252

- Bewertungsmodell Kursziel: $288

- Implizites Aufwärtspotenzial: 16%

Bewerten Sie Ihre Lieblingsaktien wie Johnson & Johnson mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Johnson & Johnson Aktie ist in den letzten sechs Monaten um etwa 38% auf etwa 246 $ pro Aktie gestiegen, da die Anleger ein beschleunigtes Pharmawachstum, eine stärkere Ertragsdynamik und eine angehobene Prognose für 2026 eingepreist haben.

Die Rallye wurde durch eine deutliche Gewinnbeschleunigung und eine verbesserte Zukunftsperspektive angetrieben.

In dieser Woche meldete das Unternehmen für das vierte Quartal einen Umsatz von 24,6 Mrd. USD, ein Plus von 7,1 %, und einen bereinigten Gewinn je Aktie von 2,46 USD, ein Plus von 20,6 %, während der Umsatz für das Gesamtjahr 94,2 Mrd. USD erreichte, ein Plus von 5,3 % trotz eines erheblichen Gegenwinds durch das Biosimilar STELARA.

Die Onkologie verzeichnete ein operatives Wachstum von 21 % für das Jahr, wobei DARZALEX einen Jahresumsatz von mehr als 14 Mrd. USD erzielte und um 22 % wuchs, und TREMFYA stieg im vierten Quartal um 65,4 % auf mehr als 5 Mrd. USD für das Jahr.

Das Management prognostizierte für das Jahr 2026 einen Umsatz von etwa 100 Mrd. USD mit einem bereinigten EPS von 11.28 bis 11,48 $, einen freien Cashflow von ca. 21 Mrd. $ und eine Margenausweitung von mindestens 50 Basispunkten, und CEO Joaquin Duato sagte, das Unternehmen habe "ein zweistelliges Wachstum bis zum Ende des Jahrzehnts im Visier".

Die Stimmung der Analysten blieb nach den Ergebnissen konstruktiv, da das Unternehmen die Hochphase der STELARA-Erosion hinter sich lässt und sich auf wachstumsstärkere Vermögenswerte in der Onkologie und Immunologie konzentriert.

Institutionelle Einreichungen spiegeln eine aktive Positionierung wider: Okabena Investment Services erhöhte seinen Anteil um 145,7 %, Generali Investments erhöhte seinen Anteil um 71,4 %, und Handelsbanken Fonder erhöhte seine Position um 29,9 %.

In der Zwischenzeit verringerte American Century Companies seinen Anteil um 33,5 %, Tounjian Advisory Partners reduzierte seinen Anteil um 36,8 %, Close Asset Management verringerte seinen Anteil um 30 % und DNB Asset Management verringerte sein Engagement um 7,6 %, was auf eine Neugewichtung des Portfolios nach einem starken Kursanstieg hindeutet.

Mit Aktien, die sich jetzt am oberen Ende ihrer 52-Wochen-Spanne von 142 bis 252 USD befinden, spiegelt der sechsmonatige Anstieg eine Neubewertung wider, die mit der Beständigkeit der Onkologie, dem beschleunigten Wachstum im MedTech-Bereich und einer deutlicheren Gewinnsteigerung bis 2026 zusammenhängt.

Die Erwartungen sind nun höher, und die Performance in diesem Jahr wird davon abhängen, ob die zweistellige Dynamik in der Onkologie aufrechterhalten, die Markteinführung im Bereich Immunologie durchgeführt und die Prognosen für die Margenexpansion erfüllt werden.

Ist JNJ unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 6,1%

- Operative Margen: 34.5%

- Exit P/E Multiple: 19x

Der Umsatz wird voraussichtlich von etwa 100,6 Mrd. USD im Jahr 2026 auf etwa 125,6 Mrd. USD im Jahr 2030 steigen, was in erster Linie auf das Wachstum der innovativen Medizin zurückzuführen ist.

Die Onkologie bleibt zentral, unterstützt durch die fortgesetzte Expansion von DARZALEX und CARVYKTI, während das Wachstum in der Immunologie durch die Dynamik von TREMFYA und erwartete neue Zulassungen angekurbelt wird.

Der Bereich MedTech trägt durch kardiovaskuläres Wachstum, einschließlich Abiomed und Shockwave, sowie durch neue Produkteinführungen im Bereich Elektrophysiologie und Robotik zu einem zusätzlichen Wachstum bei.

Operative Margen nahe 34,5 % setzen eine fortgesetzte Verbesserung des Mixes hin zu margenstärkeren pharmazeutischen Umsätzen, eine operative Hebelwirkung nach der Abspaltung von Kenvue und zusätzliche Effizienzsteigerungen voraus.

Das Management erwartet eine Ausweitung der Vorsteuermarge um mindestens 50 Basispunkte im Jahr 2026, trotz der Auswirkungen von Zöllen in Höhe von ca. 500 Mio. USD, was die Beständigkeit der Erträge stärkt.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 288 $, was ein Aufwärtspotenzial von etwa 16 % gegenüber dem aktuellen Niveau bedeutet.

Johnson & Johnson scheint leicht unterbewertet zu sein, wobei die Performance im Jahr 2026 wahrscheinlich eher von der Beständigkeit des Onkologiebereichs, den Zulassungen in der Pipeline und der anhaltenden Margenstärke als von einer aggressiven Ausweitung des Multiplikators abhängt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die JNJ-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger den potenziellen Aktienkurs von Johnson & Johnson oder den möglichen Wert einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.