Wichtige Daten zur Sherwin-Williams-Aktie

- 52-Wochen-Spanne: $302 bis $380

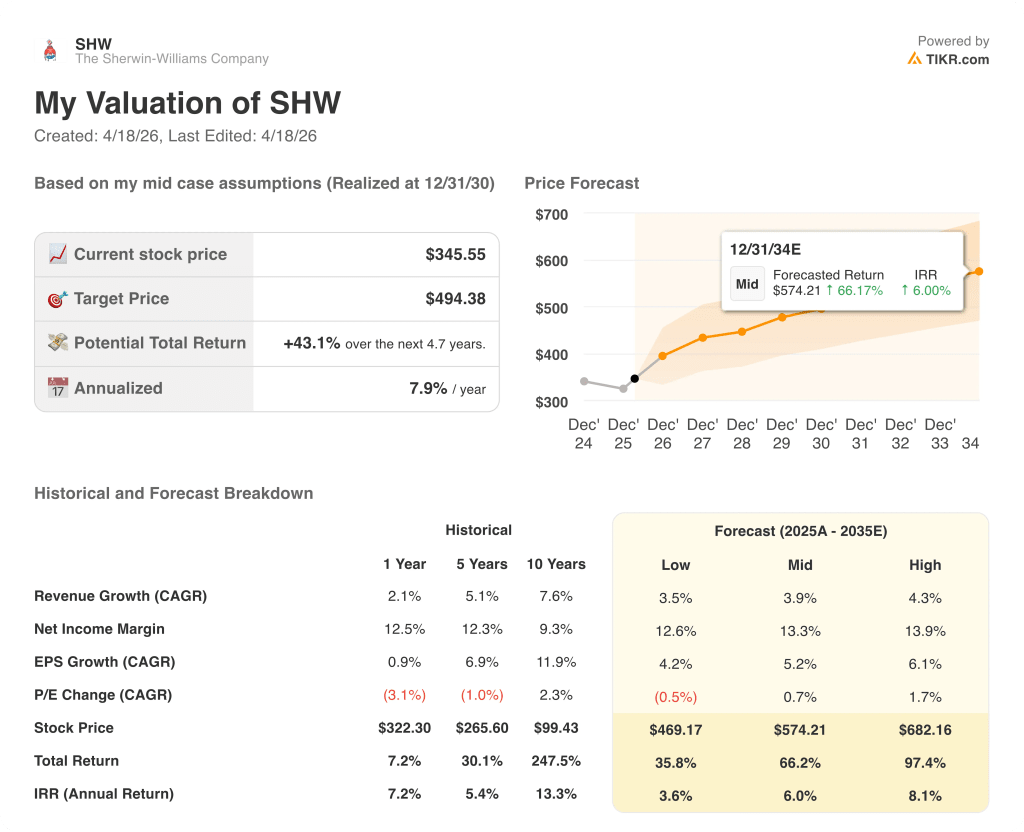

- Aktueller Kurs: $346

- Mittleres Kursziel: $380

- Höchstes Kursziel: $420

- TIKR-Modell-Ziel (Dez. 2030): $494

Was ist passiert?

Sherwin-Williams(SHW), dessen Aktie die meiste Zeit des Jahres 2026 deutlich unter seinem 52-Wochen-Hoch notiert hat, erzielte im Jahr 2025 einen konsolidierten Rekordumsatz von 23,57 Mrd. USD, obwohl die Nachfrage in praktisch allen Endmärkten, die das Unternehmen bedient, hartnäckig schwach blieb.

Der bereinigte Gewinn pro Aktie für das vierte Quartal lag bei 2,23 US-Dollar und übertraf damit die Konsensschätzung der Analysten von 2,16 US-Dollar, was die Fähigkeit des Unternehmens unterstreicht, auch dann Gewinnspannen zu erzielen, wenn das Volumen nicht mitspielt.

Der Gewinnsprung verhinderte jedoch nicht, dass die Aktie zurückfiel: Sherwin-Williams' bereinigte EPS-Prognose für das Gesamtjahr 2026 von 11,5 bis 11,9 $ landete unter dem Konsens der Analysten von 12,42 $ vor der Bekanntgabe des Berichts, was die Aktien am Tag der Veröffentlichung des Berichts nach unten schickte.

Was in der ersten Reaktion übersehen wurde, war die operative Disziplin unterhalb der Prognose, da die Paint Stores Group, die über firmeneigene Einzelhandelsstandorte direkt an professionelle Maler verkauft, die Segmentmarge im vierten Quartal um 90 Basispunkte auf 21 % steigern konnte, obwohl das Volumen im niedrigen einstelligen Bereich lag.

CEO Heidi Petz erklärte in der Telefonkonferenz zu den Ergebnissen des 4. Quartals 2025, dass "der Markt uns im dritten Jahr in Folge nicht viel helfen wird - und dass wir im dritten Jahr in Folge erwarten, den Markt zu übertreffen und den Umsatz und den Gewinn pro Aktie zu steigern", was darauf hindeutet, dass die Strategie des Aktiengewinns unabhängig von den makroökonomischen Bedingungen weiterhin funktioniert.

Die Prognose basiert auf drei Faktoren, die sich gegenseitig verstärken: eine Preiserhöhung von 7 % in der gesamten Paint Stores Group zum 1. Januar, wobei die Realisierung im niedrigen einstelligen Bereich in die Prognose eingebettet ist, 80 bis 100 geplante Netto-Neueröffnungen von Geschäften bis 2026 und eine wachsende Pipeline für Schutz- und Schiffslacke, die mit der KI-Infrastruktur und dem Bau von Rechenzentren zusammenhängt, die Petz als "Boom" für die Beschichtungsnachfrage bezeichnet.

Die Akquisition von Suvinil, die im Oktober 2025 abgeschlossen wurde und im ersten vollen Quartal 164,5 Mio. USD zum Umsatz der Consumer Brands Group beitrug, eröffnet eine führende Position in Brasilien, die das Management nach dem gleichen Schema integriert, das die Valspar-Akquisition von 2017 zu einem Margenbringer machte.

Die Meinung der Wall Street zur SHW-Aktie

Die Verfehlung der Prognosen für 2026 hat die Sherwin-Williams-Aktie zu einer "Show-me"-Story gemacht, aber die genauere Lesart ist, dass drei Jahre Nachfragedürre das verschleiert haben, was die Gewinn- und Verlustrechnung zeigt: ein Unternehmen, das in einem schwierigen Umfeld seine Erträge schneller als den Umsatz steigert, was genau das ist, was einen hochwertigen Compounder ausmacht, bevor der Zyklus sich dreht.

Der normalisierte Gewinn je Aktie von Sherwin-Williams wuchs von 2023 bis 2024 um 9,5 % und 2025 um weitere 1 % in einem wirklich schwierigen Umfeld. Der Konsens geht nun von einem Wachstum von 3 % auf etwa 12 $ im Jahr 2026 aus, bevor sich das Wachstum im Jahr 2027 wieder stark auf etwa 13 % beschleunigt, was direkt auf das Filialexpansionsprogramm und die bereits in der Prognose enthaltene Preiserhöhung zurückzuführen ist.

Fünfzehn von 24 Analysten, die SHW beobachten, stufen die Aktie mit "Buy" oder "Outperform" ein, neun mit "Hold" und einer mit "Sell". Das durchschnittliche Kursziel von rund 380 $ impliziert ein Aufwärtspotenzial von etwa 10 % gegenüber dem aktuellen Niveau, während das höchste Ziel von 420 $ die Überzeugung der Bullen signalisiert, dass sich die Nachfrage nach Wohnimmobilien nicht vollständig erholen muss, damit die Aktie wieder anzieht.

Die Spanne zwischen dem Höchstziel von 420 $ und dem Tiefstziel von 268 $ stellt eine echte Debatte dar: Die Bullen preisen eine eventuelle Normalisierung der Verkäufe bestehender Häuser ein, während das Tiefstziel ein weiteres Jahr mit einem Volumenwachstum von nahezu Null einpreist, ohne dass eine Erholung des Zyklus in Sicht ist.

Die Sherwin-Williams-Aktie wird mit dem ungefähren 29-fachen des voraussichtlichen Gewinns für 2026 gehandelt, gegenüber einer fünfjährigen historischen Spanne, die in früheren Wachstumsjahren bis zum 35-fachen reichte, und mit einem Konsens für das EPS-Wachstum 2027, der bei 13 % liegt, scheint die Aktie für Anleger mit einem Zeithorizont von 12 bis 18 Monaten unterbewertet zu sein, die bereit sind, auf den Katalysator für den Wohnungsbau zu warten, den das Management selbst derzeit nicht einplant.

Das Signal, das es wert ist, beobachtet zu werden: Der Preisanstieg von 7 % bei der Paint Stores Group ist der stärkste seit mehreren Jahren, und die Prognose des Managements, die von einer Realisierung im niedrigen einstelligen Bereich ausgeht, ist angesichts der ausdrücklichen Verpflichtung zur Ausweitung der Bruttomarge, die Petz in der Telefonkonferenz wiederholte, konservativ.

Wenn sich die Rohstoffkosten über den in der Prognose für 2026 enthaltenen Anstieg im niedrigen einstelligen Bereich hinaus beschleunigen, was auf den vom Management ausdrücklich erwähnten Preisdruck bei Harzen und Nicht-TiO2-Pigmenten zurückzuführen ist, wird die Prognose für die Ausweitung der Bruttomarge verfehlt und der mittlere Wert für das Ergebnis je Aktie wird zu einer Obergrenze.

Die Ergebnisse des ersten Quartals 2026 am 28. April sind der erste wirkliche Test: Achten Sie auf die Preisrealisierung in der Paint Stores Group, wo selbst 50 Basispunkte zusätzlicher Gewinn über der Prognose eine Aufwärtskorrektur der EPS-Spanne für das Gesamtjahr auslösen würden.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR geht von einem Kursziel von 494 $ aus, wobei es von einem Umsatzwachstum von 4 % CAGR und einer Nettogewinnmarge von ~13 % bis 2030 ausgeht. Dies impliziert eine Gesamtrendite von 43 % und eine annualisierte IRR von 8 % ausgehend vom aktuellen Kurs, ein Renditeprofil, das auf Margenannahmen beruht, die von den historischen Finanzdaten des Unternehmens mehr als bestätigt werden.

Mit dem 29-fachen Termingewinn, einer 13%igen EPS-Beschleunigung, die im Konsens für 2027 eingepreist ist, und einem marktübertreffenden Filialexpansionsprogramm, das im Hintergrund läuft, ist die Sherwin-Williams-Aktie im Verhältnis zu dem, was dieses Unternehmen trotz aller Widrigkeiten immer wieder leistet, unterbewertet.

Die zentrale Frage für SHW-Investoren ist, ob der "weicher-für-länger"-Nachfragehintergrund noch ein drittes oder viertes Jahr anhält, denn der Bewertungsfall erfordert keine Erholung des Immobilienmarktes: Er erfordert nur, dass das derzeitige operative Konzept weiterhin funktioniert.

Was richtig laufen muss

- Die Preiserhöhung der Paint Stores Group um 7 % führt zu einer Realisierung, die über der Prognose im niedrigen einstelligen Bereich liegt, was zu einer Aufwärtskorrektur des Gewinns pro Aktie für 2026 gegenüber dem aktuellen Konsens von etwa 12 US-Dollar führt.

- Die Volumina im Schutz- und Marinesegment steigen, da sich der Bau von KI-Rechenzentren beschleunigt, wobei P&M im vierten Quartal 2025 bereits ein Wachstum im hohen einstelligen Bereich gegenüber einem hohen einstelligen Vorjahreswert verzeichnet

- Suvinil trägt zu einer zusätzlichen Margenverbesserung der Consumer Brands Group bei, da die Integration in Brasilien bis 2026 und bis 2027 ausgereift ist, und folgt damit dem Valspar-Playbook, das das Management in der Telefonkonferenz ausdrücklich erwähnte

- Die für 2026 geplanten 80 bis 100 neuen Filialen halten die Filialproduktivität aufrecht und tragen unabhängig von einer makroökonomischen Erholung etwa 1 Punkt zum organischen Umsatzwachstum bei.

Was schief gehen könnte

- Die Rohstoffkosten übersteigen den im Leitfaden für 2026 angegebenen Anstieg im niedrigen einstelligen Bereich, was auf eine Beschleunigung der Tarife für Harze und Nicht-TiO2-Pigmente zurückzuführen ist, die vom Management ausdrücklich als aktuelle Druckpunkte genannt wurden

- Die Verkäufe bestehender Eigenheime bleiben am unteren Ende der breiten Branchenprognose, was das Volumen der Renovierungsarbeiten im Wohnbereich flach bis rückläufig hält und die zyklische Erholung verzögert, die in der vom Konsens erwarteten EPS-Beschleunigung für 2027 enthalten ist

- Der Anstieg des Zinsaufwands in Höhe von 85 Mio. USD aufgrund des neuen Leasingvertrags für den Hauptsitz und des verzögerten Darlehens in Höhe von 1,1 Mrd. USD drückt das EBT-Wachstum, selbst wenn sich die operative Leistung verbessert, und begrenzt die Gewinnsteigerung, die die Bullen derzeit einpreisen

- Das Wettbewerbsumfeld, das Petz als "Sprungball" bezeichnete, verschärft sich, da die Konkurrenten eine volumenorientierte Preisgestaltung verfolgen, was die Fähigkeit von SHW einschränkt, die Preiserhöhung vom Januar in vollem Umfang zu realisieren und eine Entscheidung zwischen Marge und Aktie zu erzwingen

Sollten Sie in The Sherwin-Williams Company investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SHW-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Sherwin-Williams Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SHW-Aktie auf TIKR → kostenlos