BioNTech SE (NASDAQ: BNTX) ist ein Biotechnologieunternehmen, das sich auf mRNA-basierte Therapien und Immuntherapien spezialisiert hat. Das Unternehmen erlangte während der Pandemie weltweite Bekanntheit als Mitentwickler des Impfstoffs COVID-19 von Pfizer und BioNTech. Die Aktien notieren derzeit bei 114 $, was einem Marktwert von rund 27,3 Mrd. $ entspricht, nachdem sie im vergangenen Jahr um 30 % gestiegen sind. Einst ein kleines deutsches Biotech-Unternehmen, das sich auf Krebsbehandlungen konzentrierte, hat sich BioNTech zu einer zentralen Figur im Bereich der mRNA-Innovation entwickelt, deren Ambitionen weit über COVID hinausgehen.

Dank seines Durchbruchs in der Impfstofftechnologie und laufender Investitionen in den Bereichen Onkologie, Infektionskrankheiten und seltene Krankheiten hat sich BioNTech als einer der führenden Akteure in der nächsten Welle der medizinischen Wissenschaft positioniert. Sein fundiertes wissenschaftliches Fachwissen, seine starken Partnerschaften und seine beträchtlichen Barreserven bieten Vorteile, mit denen nur wenige Konkurrenten mithalten können.

Einst eng mit den persönlichen Beteiligungen der Gründer verbunden, zieht BioNTech nun zunehmend die Aufmerksamkeit großer Institutionen auf sich. Die Gründer und frühen Geldgeber halten immer noch dominante Positionen, aber große Fonds wie Fidelity und T. Rowe Price haben ihr Engagement in letzter Zeit erhöht. Diese Mischung aus konzentriertem Insiderbesitz und zunehmender institutioneller Unterstützung spiegelt sowohl die langfristige Ausrichtung als auch die Überzeugung von außen wider.

Verfolgen Sie die Top-Aktionäre von über 50.000 globalen Aktien (kostenlos) >>>

Wer sind die wichtigsten Aktionäre von BioNTech?

Sehen Sie, ob die Top-Aktionäre von BioNTech heute kaufen oder verkaufen >>>

Der Besitz von BioNTech wird nach wie vor von seinen Gründungsgesellschaftern dominiert, wobei institutionelle Anleger beginnen, ihre Positionen aufzustocken. Diese Mischung aus konzentrierter Insiderkontrolle und selektiven Zuflüssen macht die Eigentumsverhältnisse im Vergleich zu den meisten Large-Cap-Biotechs einzigartig.

- AT Impf GmbH: 101,9M Aktien (42,37%), ~$11,6B. Reduziert 636K Aktien (-0,62%).

- Medine GmbH: 40,1 Mio. Aktien (16,7%), ~$4,6B. Reduzierte 304K Aktien (-0,75%).

- Baillie Gifford: 8,0 Mio. Aktien (3,34%), ~$912,6 Mio. Abbau von 121K Aktien (-1,48%).

- Fidelity (FMR LLC): 7,0M Aktien (2,9%), ~$792,2M. 1,02 Mio. Aktien hinzugefügt (+17,2%).

- Pfizer Inc: 3,7 Mio. Aktien (1,52%), ~$415,3 Mio. Position unverändert.

- T. Rowe Price: 3,6 Mio. Aktien (1,50%), ~408,5 Mio. $. Erhöhung der Beteiligung um 3,5 Mio. Aktien (+4.076,8%).

- CEO Ugur Sahin: 2,1M Aktien (0,85%), ~$232,8M. Reduzierte 725K Aktien (-26,1%).

Die größten Positionen halten nach wie vor AT Impf und die Medine GmbH, die zusammen fast 60 % des Unternehmens kontrollieren, was den Gründern und frühen Geldgebern eine enge Kontrolle ermöglicht.

Ein Highlight des letzten Quartals ist der aggressive Schritt von Baker Bros Advisors, die ihre BioNTech-Position um 719 % aufstockten. Der Fonds besitzt nun fast 369.000 Aktien im Wert von etwa 39 Mio. USD, was in einer Zeit, in der mehrere andere Hedgefonds ihr Engagement reduziert haben, nach einer starken Überzeugungswette aussieht.

Die geringfügige Reduzierung von Baillie Gifford und der reduzierte Anteil von CEO Ugur Sahin deuten auf eine gewisse Vorsicht hin. Im Gegensatz dazu deuten der Anstieg von Fidelity um 17 % und die drastische Neupositionierung von T. Rowe Price auf ein neues institutionelles Vertrauen in die langfristige Pipeline von BioNTech hin.

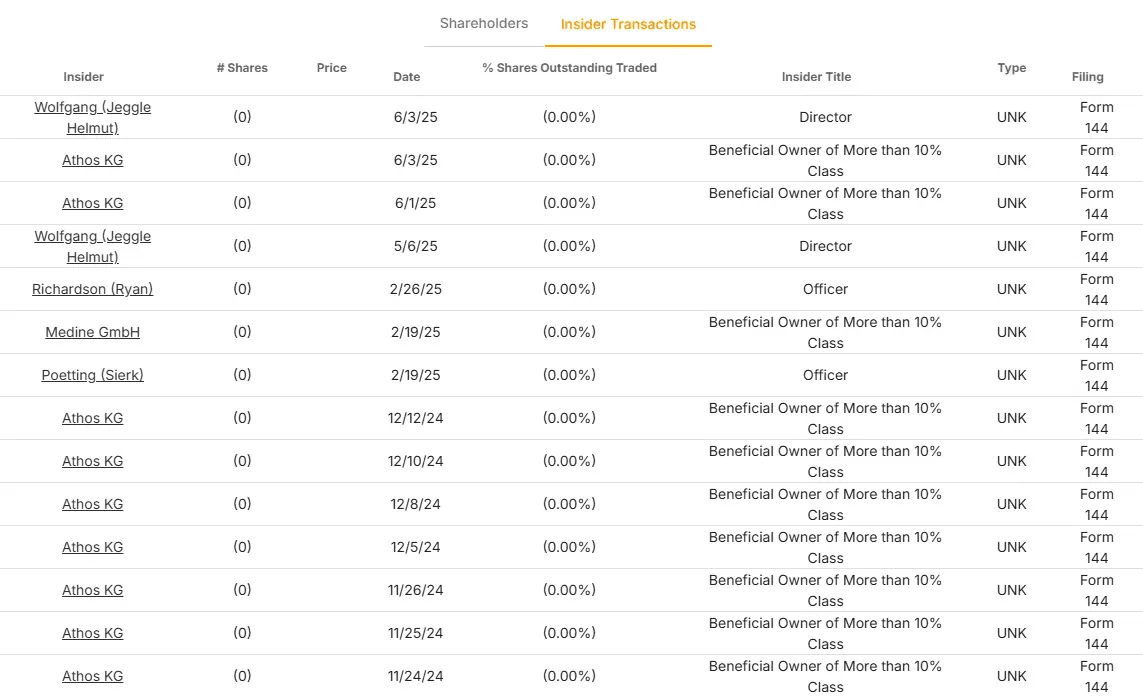

BioNTechs jüngste Insider-Aktivitäten

Die Insideraktivitäten bei BioNTech im vergangenen Jahr stammten hauptsächlich von Direktoren und großen wirtschaftlichen Eigentümern. Es handelte sich um verkaufsbezogene Meldungen, ohne dass nennenswerte Insiderkäufe gemeldet wurden.

- Helmut Jeggle (Direktor): Hat im Mai und Juni 2025 das Formular 144 eingereicht.

- Athos KG (Wirtschaftlicher Eigentümer >10%): Hat mehrere Form 144s von November 2024 bis Juni 2025 eingereicht.

- Ryan Richardson (Angestellter): Hat im Februar 2025 das Formular 144 eingereicht.

- Medine GmbH (Wirtschaftlicher Eigentümer >10%): Einreichung des Formulars 144 im Februar 2025.

- Sierk Poetting (Offizier): Einreichung des Formulars 144 im Februar 2025.

Das Ausbleiben von Insiderkäufen deutet darauf hin, dass die Unternehmensführung bei dem derzeitigen Aktienkurs kein Vertrauen signalisiert. Großaktionäre wie die Athos KG verkaufen weiterhin aktiv, was die kurzfristige Stimmung unter Druck hält. Gleichzeitig halten Insider nach wie vor bedeutende Anteile, so dass die Aktie insgesamt immer noch auf die langfristigen Aktionäre ausgerichtet ist.

Aktuelle Insiderhandelsdaten für über 50.000 globale Aktien einsehen (kostenlos) >>>

Was uns die Daten zu Eigentumsverhältnissen und Insiderhandel sagen

Die Eigentumsverhältnisse bei BioNTech sind konzentriert, wobei AT Impf und Medine GmbH fast 60 % der Anteile halten. Dies sorgt für Stabilität, begrenzt aber den Einfluss von außen. Gleichzeitig haben Fidelity und T. Rowe Price ihre Anteile erhöht, was zeigt, dass einige Institutionen in der Pipeline von BioNTech Potenzial sehen.

Bei den Insideraktivitäten handelte es sich hauptsächlich um verkaufsbezogene Meldungen von Großaktionären wie Athos KG und Helmut Jeggle, ohne nennenswerte Insiderkäufe.

Für die Anleger ergibt sich ein gemischtes Bild. Die Gründer sind weiterhin stark investiert, institutionelle Anleger kaufen selektiv zu, aber die Insider zeigen sich bei den aktuellen Kursen nicht überzeugt. Die Zukunft von BioNTech wird wahrscheinlich davon abhängen, ob seine mRNA- und Onkologieprogramme über COVID hinaus Wachstum bringen können.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen in den nächsten 1-5 Jahren weiterhin eine überdurchschnittliche Performance erzielen könnten.

Darin erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, vor allem, wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.