Wichtige Statistiken für Upstart-Aktien

- 52-Wochen-Spanne: $24 bis $87

- Aktueller Kurs: $30

- Mittleres Kursziel: $40

- Höchstes Ziel der Straße: $80

- Analystenkonsens: 6 Kaufen, 2 Outperform, 6 Halten, 1 Underperform

- TIKR Modellziel (Dez. 2030): $179

Upstart steigerte das Neugeschäft in Q1 um 61% - und der Markt schickte die Aktie trotzdem nach unten

Upstart Holdings(UPST) lieferte Ergebnisse für das erste Quartal 2026, die ein Wachstum von 61 % bei den Neugeschäften und einen Gesamtumsatz von 308 Mio. USD auswiesen, doch die Aktie rutschte weiter in Richtung Mehrjahrestiefs, da sich die Anleger auf einen sich ausweitenden Nettoverlust und Margen, die unter dem Niveau des Vorquartals lagen, konzentrierten.

Der KI-Kreditmarktplatz vermittelte im ersten Quartal Kredite im Wert von rund 3,4 Mrd. US-Dollar und steigerte die Zahl der vergebenen Kredite um 77 % auf 425.356 - mehr als jede andere reine Fintech-Plattform in den USA, so CEO Paul Gu.

Die Einnahmen aus Gebühren beliefen sich auf 277 Millionen US-Dollar, ein Plus von 49 % im Vergleich zum Vorjahr, da das höhere Neugeschäftsvolumen sowohl die Einnahmen aus den Plattformgebühren als auch die Einnahmen aus dem Servicing um 52 % steigerte.

Der Nettoverlust weitete sich auf 6,6 Mio. USD oder - 0,07 USD pro verwässerter Aktie aus, verglichen mit einem Verlust von 2,4 Mio. USD im ersten Quartal 2025, was auf vorgezogene Investitionsausgaben und saisonale Betriebskostenmuster zurückzuführen ist, die das Management als erwartet und vorübergehend bezeichnete.

Das bereinigte EBITDA belief sich auf rund 40 Millionen US-Dollar mit einer Marge von 13 % und lag damit unter dem Wert des Vorquartals, da die Marketingausgaben gestiegen sind und die Fixkosten im Zuge der typischen Rückstellung des Q1-Zyklus zugenommen haben.

"Das Neugeschäft wuchs im Jahresvergleich um 61 % und der Umsatz um 44 %, während der Gewinn geringfügig zurückging", sagte Gu in der Telefonkonferenz zu den Ergebnissen des 1. Quartals 2026. Das sind starke Ergebnisse, mit denen wir auf einem guten Weg sind, unsere Prognosen für das Gesamtjahr zu erfüllen, sowohl in Bezug auf die obere als auch die untere Linie."

Das Neugeschäft mit Wohnimmobilien wuchs im Jahresvergleich um mehr als 250 % und gegenüber dem Vorquartal um 16 %, wobei mehr als ein Viertel der Kredite vollautomatisch vergeben wurde und die durchschnittliche Abschlusszeit 6 Tage betrug, gegenüber einem Branchendurchschnitt von etwa 40 Tagen.

Die Vergabe von Autokrediten stieg im Jahresvergleich um mehr als 300 % und im Vergleich zum Vorquartal um 30 %, wobei das Autohandelsgeschäft im Jahresvergleich um das 13-fache anstieg, da das Händlernetz rasch expandierte.

Upstart kündigte auch Cash Line an, sein erstes revolvierendes Kreditprodukt, das Gu als "wahrscheinlich der beste erste Tag, den wir je für eine neue Produkteinführung hatten" beschrieb.

Im März beantragte das Unternehmen bei der OCC eine nationale Banklizenz - ein Schritt, den Gu als Weg zu niedrigeren Origination-Kosten, einem erweiterten adressierbaren Markt in allen 50 Bundesstaaten und einer direkten Beziehung zu den Aufsichtsbehörden bezeichnete, da KI bei der Kreditvergabe zunehmend unter die Lupe genommen wird.

Das Unternehmen bekräftigte die Prognose für das Gesamtjahr 2026 mit einem Gesamtumsatz von rund 1,4 Mrd. USD und einem bereinigten EBITDA von rund 294 Mio. USD, was einer Marge von 21 % entspricht, wobei das EBITDA-Wachstum auf die zweite Jahreshälfte ausgerichtet ist.

Das Origination-Volumen im Mai belief sich auf 1,45 Mrd. USD an 25 Origination-Tagen oder rund 58 Mio. USD pro Tag, was darauf hindeutet, dass die Dynamik des zweiten Quartals intakt ist.

Analysten sehen 35% Aufwärtspotenzial für Upstart-Aktien, aber die EPS-Erholung muss planmäßig eintreffen

Mit rund 30 $ liegt die Upstart-Aktie 35 % unter dem durchschnittlichen Kursziel von rund 40 $ und fast 67 % unter dem Höchstkurs von 80 $, eine Spanne, die eine echte Meinungsverschiedenheit der Analysten darüber widerspiegelt, wie schnell die Plattform skaliert und ob die Margenentwicklung real ist.

Der 6/5/26 Konsens von 6 Kaufen, 2 Outperform, 6 Halten und 1 Underperform positioniert Upstart als mäßig überzeugten Kauf - die Käufe überwiegen die Haltungen, aber nicht bei weitem, und der Ausblick auf das Gesamtjahr hängt bei den meisten Analysten davon ab, ob die Margenkompression in Q1 wirklich saisonal oder strukturell war.

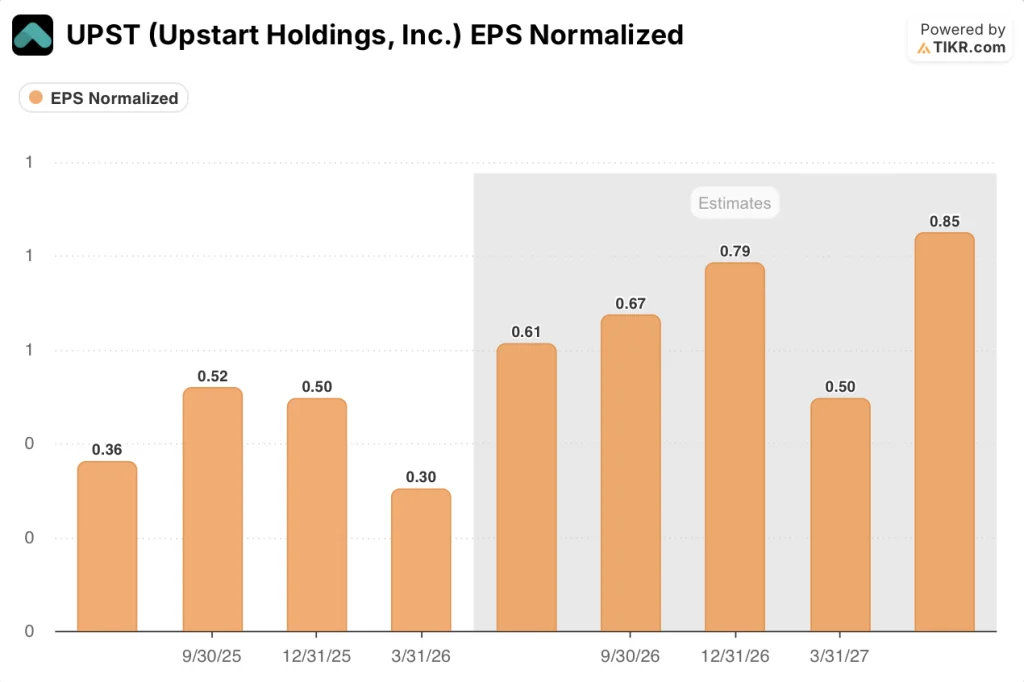

Es wird erwartet, dass sich das EPS der Upstart-Aktie bis zum Ende des Jahres 2026 deutlich erholen wird, mit einem Q2 2026E von 0,61 $ gegenüber 0,30 $ im Q1, gefolgt von 0,67 $ im Q3 2026E und 0,79 $ im Q4 2026E, eine Entwicklung, die die Behauptung von Upstart bestätigen würde, dass das bereinigte EBITDA stark rückwärtsgewichtet ist.

Der Katalysator, der diese Debatte am klarsten löst, ist das Wachstum bei der Vergabe von Privatkrediten im Kerngeschäft: Im ersten Quartal war das Wachstum bei den Privatkrediten im Vergleich zu einem historischen Muster von etwa 10 % sequenziellen Rückgängen im ersten Quartal flach, und CFO Andrea Blankmeyer wies ausdrücklich darauf hin, dass der Deckungsbeitrag im ersten Quartal voraussichtlich den Tiefpunkt des Jahres darstellen würde.

Ist die Upstart-Aktie im Jahr 2026 unterbewertet? TIKR's $179 Modell sagt, dass der Markt sich geirrt hat

Das Mid-Case-Modell von TIKR bewertet Upstart bis Dezember 2030 mit ca. 179 $, was eine Gesamtrendite von 503 % gegenüber dem aktuellen Kurs von ca. 30 $ oder ca. 48 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Der mittlere Fall basiert auf einer Umsatzwachstumsrate von etwa 21 % bis 2035, einer Ausweitung der Nettogewinnspannen auf etwa 38 % und einem jährlichen Wachstum des Gewinns pro Aktie von etwa 29 % - Annahmen, die Upstarts eigene Dreijahresprognose von etwa 35 % annualisiertem Umsatzwachstum am oberen Ende tatsächlich übertreffen.

Wenn sich das Ertragswachstum auf etwa 19 % jährlich verlangsamt und die Margen in der Nähe der Low-Case-Annahme von etwa 34 % Nettogewinnmarge landen, ergibt das Modell bis 2034 einen Aktienkurs von etwa 180 $ mit einer annualisierten Rendite von etwa 23 %.

Wenn die Bankkonzession die Expansion des adressierbaren Marktes beschleunigt und die Kosten für die Kreditvergabe wie von Gu beschrieben sinken, wird das High-Case-Szenario von etwa 415 $ bis 2034 und einer IRR von fast 36 % plausibel, verankert in den jährlichen Reibungskosten von 200 Mio. $, die Upstart als entfernbar unter einer Bankstruktur identifiziert hat.

Die Finanzierungsbasis, die allen drei Szenarien zugrunde liegt, ist bereits vorhanden: Upstart hat bis zum Jahr 2026 mehr als 4 Mrd. USD an zugesagtem Kapital unterzeichnet, einschließlich einer 24-monatigen Zusage von Centerbridge und einer Forward-Flow-Erneuerung von Fortress in Höhe von 1,25 Mrd. USD, und hat seit 2022 eine 100%ige Partnererneuerungsrate.

Die Upstart-Aktie ist mit rund 30 $ im Vergleich zu dem, was das TIKR-Modell erfordert, um den aktuellen Preis zu rechtfertigen, unterbewertet - nämlich ein Szenario, in dem das Wachstum deutlich unter den Prognosen des Unternehmens und der aktuellen Origination-Rate zum Stillstand kommt.

Ist die Upstart-Aktie im Moment ein Kauf?

Mit rund 30 $ wird die Upstart-Aktie mit einem Abschlag von 35 % auf das mittlere Kursziel von rund 40 $ und weit unter dem mittleren inneren Wert von TIKR von rund 179 $ bis Dezember 2030 gehandelt.

Der Konsens tendiert zu Kaufen, mit 8 Käufen oder Outperforms gegenüber 6 Holds und 1 Underperform.

Die kritische Variable ist, ob die bereinigte EBITDA-Marge im zweiten und dritten Quartal 2026 wie prognostiziert ansteigt.

Was geschah mit der Upstart-Aktie nach den Ergebnissen von Q1 2026?

Die Upstart-Aktie fiel nach den Q1-Ergebnissen trotz eines 61%igen Anstiegs des Neugeschäfts und eines bekräftigten Ausblicks für das Gesamtjahr, da sich die Anleger auf einen sich ausweitenden Nettoverlust von 6,6 Mio. $ und eine bereinigte EBITDA-Marge von 13% konzentrierten, die unter dem Niveau von Q4 2025 lag.

Die Geschäftsleitung führte den Margenrückgang auf vorgelagerte jährliche Abfindungskosten, einen saisonalen Rückgang der Kreditnehmernachfrage und gezielte Marketinginvestitionen zurück und bekräftigte, dass der Deckungsbeitrag im ersten Quartal den Tiefpunkt des Jahres darstellte.

Sollten Sie in Upstart Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Upstart Holdings, Inc. auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Upstart Holdings, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um für sich selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UPST-Aktie auf TIKR → kostenlos