Wichtige Statistiken für die Vistra-Aktie

- 52-Wochen-Spanne: $133 bis $220

- Aktueller Kurs: $149

- Mittleres Kursziel: $225

- Höchstes Kursziel: $320

- Analystenkonsens: 14 Käufe, 4 Outperforms, 1 Underperform, 1 Verkauf

- TIKR Modellziel (Dez. 2030): $156

Vistra-Aktie verzeichnet Rekord-EBITDA im 1. Quartal, da sich die KI-Nachfrage von der These zu den Tatsachen bewegt

Vistra Corp(VST), der größte wettbewerbsfähige Stromerzeuger in den Vereinigten Staaten, erzielte im ersten Quartal 2026 ein bereinigtes EBITDA in Höhe von rund 1,49 Milliarden US-Dollar - ein Rekord für ein erstes Kalenderquartal in der Geschichte des Unternehmens, der auf höhere realisierte Energie- und Kapazitätspreise und den Beitrag der Ende 2025 durch die Lotus-Übernahme erworbenen Vermögenswerte zurückzuführen ist.

Der Umsatz belief sich auf 5,64 Mrd. USD und lag damit rund 43 % über dem Vorjahresquartal (3,93 Mrd. USD), auch wenn das milde Wetter in Texas die Ergebnisse im Einzelhandel beeinträchtigte.

Das texanische Segment, das die ERCOT-Erzeugung umfasst, verzeichnete im Quartal ein bereinigtes EBITDA von rund 586 Millionen US-Dollar, was einer Steigerung von über 19 % gegenüber dem Vorjahr entspricht.

Das Segment East, das PJM und New England abdeckt, stieg im Jahresvergleich um etwa 56 % und trug rund 801 Mio. $ bei.

Die Vistra-Aktie kletterte nach der Bekanntgabe der Ergebnisse nach oben, wobei Reuters feststellte, dass die Aktien am Tag der Veröffentlichung der Ergebnisse im vorbörslichen Handel um mehr als 5 % zulegten.

CEO Jim Burke bezeichnete das Ergebnis in einer Erklärung in der Telefonkonferenz zum 1. Quartal 2026 als Beweis für das Konzept des integrierten Modells: "Trotz dieser Bedingungen hat unser Erzeugungsteam in Fern sehr gut gearbeitet, wobei unsere Erdgasflotte eine kommerzielle Verfügbarkeit von 97 % und unsere Kernkraftflotte von 100 % erreichte."

Das Unternehmen bekräftigte seine Prognose für das bereinigte EBITDA im Jahr 2026 in Höhe von 6,8 bis 7,6 Mrd. US-Dollar und seinen bereinigten freien Cashflow vor Wachstum in Höhe von 3,93 bis 4,73 Mrd. US-Dollar.

Diese Prognose schließt jeglichen Beitrag der anstehenden Übernahme des 5.500-Megawatt-Erdgasportfolios von Cogentrix aus, die in der zweiten Hälfte des Jahres 2026 abgeschlossen werden soll, sowie jeglichen Uplift aus den 20-Jahres-Stromabnahmeverträgen mit Meta an den PJM-Kernkraftwerken von Vistra.

Mit Aktienrückkäufen in Höhe von ca. 525 Mio. USD in den ersten vier Monaten des Jahres 2026 und Dividendenzahlungen in Höhe von ca. 75 Mio. USD hat das Unternehmen in diesem Jahr bereits ca. 600 Mio. USD an seine Aktionäre zurückgegeben.

Sowohl Fitch als auch S&P stufen die Kreditwürdigkeit von Vistra jetzt mit Investment Grade ein, ein Meilenstein, der die Freigabe von Pfandrechten im Rahmen der vorrangig besicherten Schuldverträge auslöste.

Die Prognosen für das Lastwachstum bleiben bewusst konservativ: Das Management strebt bis 2030 ein jährliches Wachstum von 5 % bis 6 % in ERCOT und 2 % bis 3 % in PJM an, Zahlen, die Burke als "unter den Prognosen vieler Dritter und den ISO-Prognosen" bezeichnete, die aber mit dem tatsächlichen Entwicklungstempo übereinstimmen.

Warum 18 von 20 Analysten die Vistra-Aktie trotz des Rückschlags von den Höchstständen positiv bewerten

Die Analystengemeinschaft ist nicht zurückgeschreckt, obwohl die Vistra-Aktie rund 32 % unter ihrem 52-Wochen-Hoch von 220 $ liegt.

Der aktuelle Konsens liegt bei 14 Käufen und 4 Outperforms gegenüber 1 Underperform und 1 Sell, mit einem durchschnittlichen Kursziel von ca. $225, was einem Aufwärtspotenzial von ca. 51% gegenüber dem aktuellen Kurs entspricht.

Das höchste Kursziel der Straße liegt bei 320 $, und selbst das mittlere Kursziel stellt einen beträchtlichen Aufschlag gegenüber dem aktuellen Kurs der Vistra-Aktie dar.

Die Hausse basiert auf einer EBITDA-Steigerung durch ein strukturell verbessertes Stromnachfrageumfeld, das durch KI-Rechenzentren, Elektrifizierung und eine konservative Hedging-Position verankert ist, die einen erheblichen Teil der erwarteten Stromerzeugung bis Ende 2027 gesichert hat.

Die Forward-EBITDA-Schätzungen zeigen eine konsistente Expansion: Der Konsens geht von ca. 1,76 Mrd. USD für das zweite Quartal 2026 aus, von jeweils ca. 2,06 Mrd. USD für das dritte und vierte Quartal 2026 und von ca. 1,73 Mrd. USD für das erste Quartal 2027, womit der EBITDA-Verlauf für das Gesamtjahr 2026 deutlich innerhalb des bestätigten Prognosebereichs liegt.

Diese Entwicklung beinhaltet eine jährliche Wachstumsrate von etwa 32 % für Q2 2026 und etwa 32 % für Q3 2026, was den Beitrag der Lotus-Anlagen und die steigenden Kapazitätseinnahmen in PJM widerspiegelt.

Die Umsatzschätzungen folgen demselben Pfad, wobei der Konsens von ca. 5,77 Mrd. USD im zweiten Quartal 2026 und ca. 7,10 Mrd. USD im dritten Quartal 2026 ausgeht, was einem Wachstum von ca. 36 % bzw. ca. 43 % im Jahresvergleich entspricht.

Was die Börse am genauesten beobachtet, ist nicht, ob das Basisgeschäft die Prognosen erreichen kann, was durch das Hedging-Programm weitgehend gesichert ist, sondern ob Cogentrix und die Meta PPA zum Wachstumsalgorithmus oberhalb des bestätigten Bereichs beitragen.

Die Unternehmensleitung hat signalisiert, dass in den Jahren 2026 und 2027 zusammen mehr als 10 Mrd. USD an Barmitteln generiert werden sollen, von denen etwa 3 Mrd. USD für Aktienrückkäufe, etwa 4 Mrd. USD für Wachstumsinvestitionen und die verbleibenden etwa 3 Mrd. USD für weitere Kapitalzuweisungen bis Ende 2027 vorgesehen sind.

Das Argument der Bären ist einfacher: Die ERCOT-Terminkurven haben sich abgeschwächt, die Batterien haben das Angebot kurzfristig erhöht, und das Tempo der großen Lastanschlüsse bleibt langsamer als vom Konsens angenommen.

Aber mit Investment-Grade-Ratings von zwei Agenturen, einem vollständig abgesicherten 2026-Buch und PPAs und Akquisitionen, die von den Prognosen ausgeschlossen sind und den Mittelwert bei Abschluss nach oben treiben könnten, bleibt die Mehrheit der Beweise auf der Kaufseite.

Das Urteil der Marktteilnehmer zur Vistra-Aktie lautet, dass der Markt die Aufwärtskorrektur der Prognosen, die Cogentrix wahrscheinlich liefern wird, noch nicht eingepreist hat.

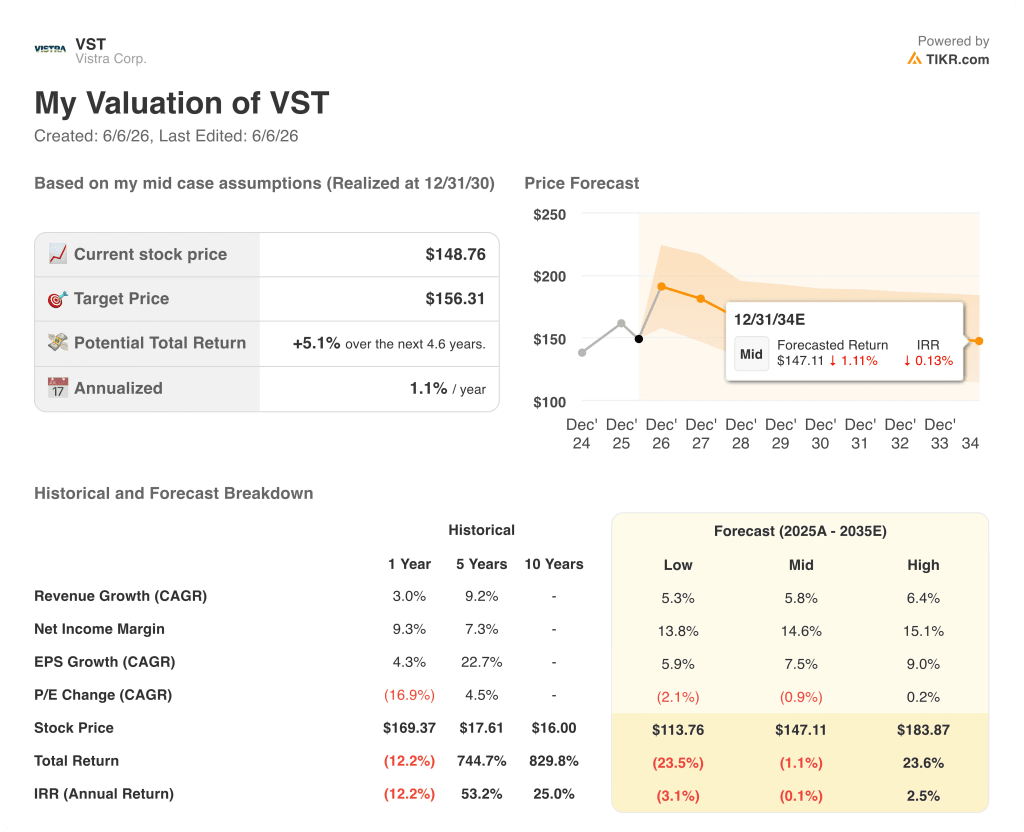

Ist die Vistra-Aktie im Jahr 2026 unterbewertet? Was das TIKR-Modell zeigt

Das TIKR-Basismodell bewertet Vistra bis Dezember 2030 mit ca. $156, was eine Gesamtrendite von ca. 5 % gegenüber dem aktuellen Kurs von ca. $149 oder ca. 1 % auf Jahresbasis über die nächsten 4,6 Jahre bedeutet.

Das ist das ehrliche Bild, das das Modell unter den derzeitigen Annahmen liefert: Die Vistra-Aktie ist auf der Grundlage der mittleren Inputs von TIKR, die eine CAGR von 5,8 % bei den Einnahmen und eine Nettogewinnmarge von 14,6 % im Prognosezeitraum beinhalten, in etwa fair bewertet.

Die Asymmetrie besteht in den Endpunkten des Szenarios. Wenn das Umsatzwachstum am oberen Ende bei etwa 6,4 % liegt und die Gewinnspannen näher an 15 % herankommen, ergibt das Modell bis Dezember 2030 einen Preis von etwa 184 $, was einer Gesamtrendite von etwa 24 % oder etwa 3 % auf Jahresbasis entspricht. Dies ist das Szenario, bei dem Cogentrix sauber schließt, Meta PPAs bis 2027 und darüber hinaus beitragen und das ERCOT-Lastwachstum dem Ziel des Managements von 5 % bis 6 % entspricht.

Wenn sich das Umsatzwachstum auf 5,3 % verlangsamt und die Margen auf 13,8 % sinken, bewertet das Modell Vistra bis Dezember 2030 mit etwa 114 $, was einem Rückgang von etwa 24 % gegenüber heute entspricht und einen IRR von etwa negativen 3 % auf Jahresbasis bedeutet.

Der Szenariorahmen macht den Investitionsfall spezifisch: Die Vistra-Aktie ist im Basisfall von TIKR bei den aktuellen Kursen eine vernünftige Halteposition, und der weitaus optimistischere Mittelwert von 225 $ hängt von PPA- und Akquisitionsmöglichkeiten ab, die das TIKR-Modell noch nicht berücksichtigt hat. Der Bärenfall erfordert eine Margenkompression, die das Hedging-Programm bis 2027 unwahrscheinlich macht, aber darüber hinaus nicht ausschließen kann.

Was ist das Kursziel für VST?

Das durchschnittliche Kursziel der Straße für die Aktie von Vistra Corp liegt bei etwa 225 $, basierend auf 17 Analystenschätzungen von Anfang Juni 2026. Das höchste Kursziel liegt bei 320 $ und das niedrigste bei 99 $.

Das TIKR-Basismodell sieht bis Dezember 2030 ein Kursziel von ca. 156 $ vor, was eine konservativere Umsatzwachstums- und Margenannahme widerspiegelt als der derzeitige Sell-Side-Konsens vorsieht.

Ist Vistra eine gute Investition im Jahr 2026?

Vistra verzeichnete im ersten Quartal 2026 ein bereinigtes EBITDA in Rekordhöhe von etwa 1,49 Mrd. US-Dollar und bestätigte die Prognose für das Gesamtjahr von 6,8 bis 7,6 Mrd. US-Dollar.

Das Unternehmen hat sowohl von Fitch als auch von S&P ein Investment-Grade-Rating erhalten, verfügt über ein stark abgesichertes 2026- und 2027-Buch und hat eine Ermächtigung zum Aktienrückkauf in Höhe von etwa 1,475 Mrd. USD.

Die anstehende Übernahme von Cogentrix und die Meta PPAs sind in der aktuellen Prognose nicht berücksichtigt, was ein potenzielles Aufwärtspotenzial bei Abschluss darstellt.

Sollten Sie in Vistra Corp. investieren?

Der einzige Weg, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Vistra Corp. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Vistra Corp zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VST-Aktie auf TIKR → kostenlos