Wichtige Daten zur Procter & Gamble-Aktie

- 52-Wochen-Spanne: $138 bis $167

- Aktueller Kurs: $147

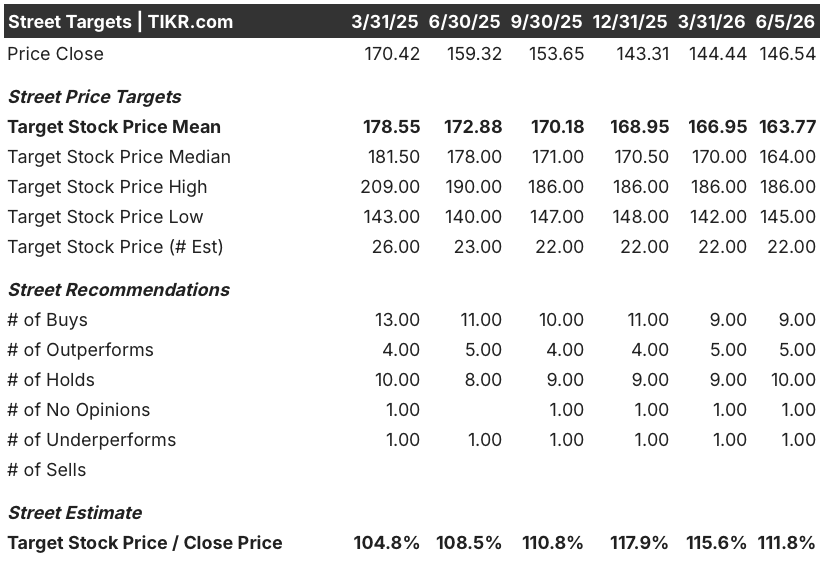

- Mittleres Kursziel: $164

- Höchstes Kursziel: $186

- Analystenkonsens: 9 Käufe, 5 Outperforms, 10 Holds, 1 Underperform

- TIKR Modellziel (Juni 2030): $201

P&G-Aktie übertrifft im 3. Quartal die Schätzungen aufgrund der Nachfrage nach Schönheitsprodukten, warnt dann aber vor einem Ölpreisrückgang von $ 1 Milliarde im Geschäftsjahr 2027

Die Aktie von Procter & Gamble(PG) stieg am 24. April um 4%, nachdem sie für das dritte Quartal 2026 einen Nettoumsatz von 21,24 Mrd. $ gemeldet hatte, was einem Anstieg von 7% gegenüber dem Vorjahr entspricht und die Konsensschätzung von rund 20,5 Mrd. $ übertraf.

Der organische Umsatz stieg im Quartal um 3 %, angetrieben durch 2 Volumenpunkte und 1 Preispunkt, wobei alle 10 Produktkategorien und alle 7 geografischen Regionen ein Wachstum verzeichneten.

Das Beauty-Segment war mit einem organischen Umsatzplus von 7 % führend, angetrieben von Pantene und SK-II, da wohlhabendere Verbraucher ihre Einkäufe fortsetzten, während sich Haushalte mit geringerem Einkommen zurückhielten.

Im gleichen Quartal, in dem die Umsatzsteigerung erzielt wurde, wurde auch eine Warnung ausgesprochen: Finanzvorstand Andre Schulten sagte, dass der Anstieg des Brent-Rohöls von rund 60 US-Dollar pro Barrel vor dem Iran-Konflikt auf heute rund 100 US-Dollar im Geschäftsjahr 2027, dem Jahr, das im Juli 2026 beginnt, zu einem Gewinnrückgang von rund 1 Milliarde US-Dollar nach Steuern führen würde.

"Das Geräusch, das ich als Rohstoffrisiko bezeichnen würde, ist beträchtlich, denn eine Milliarde Dollar nach Steuern ist unter dem Gesichtspunkt des Gegenwinds nicht zu verachten", sagte Schulten auf der Telefonkonferenz zum dritten Quartal.

P&G wies auch auf einen Gegenwind in Höhe von 150 Millionen Dollar nach Steuern im vierten Quartal des Geschäftsjahres 2026 hin, der sich aus der rohstoffbedingten Kosteninflation, dem Rohstoffrisiko und den logistischen Störungen durch den Konflikt im Nahen Osten ergibt, wobei fast alle diese Kosten im vierten Quartal des Geschäftsjahres anfallen.

Das Unternehmen behielt seine Prognose für das Geschäftsjahr 2026 bei, die ein organisches Umsatzwachstum von 0 % bis 4 % und einen Kerngewinn je Aktie von 6,83 USD bis 7,09 USD vorsieht, wobei es davon ausging, dass die Ergebnisse am unteren Ende der Gewinnspanne liegen würden.

Auf der Konferenz der Deutschen Bank am 3. Juni ging Schulten weiter auf die bereits eingeleitete Umstrukturierung ein: P&G ist auf dem besten Weg, innerhalb von zwei Jahren bis zu 7.000 Stellen bzw. rund 15 % seiner Mitarbeiter im nicht-verarbeitenden Bereich abzubauen, wobei etwas mehr als die Hälfte dieses Abbaus bereits erfolgt ist.

Das im Juni 2025 angekündigte Restrukturierungsprogramm wird voraussichtlich zwischen 1 und 1,6 Mrd. USD vor Steuern kosten und bringt bereits Vorteile bei der Effizienz der Lieferkette und der organisatorischen Geschwindigkeit.

Unabhängig davon erhöhte P&G seine vierteljährliche Dividende im April 2026 um 3 % auf 1,0885 $ pro Aktie und verlängerte damit die Serie der jährlichen Dividendenerhöhungen des Unternehmens auf 70 Jahre in Folge.

Warum PG-Analysten ihre Kursziele über $160 halten, selbst wenn ein Kostenanstieg von $1 Milliarde bevorsteht

Die Anlagedebatte rund um die Procter & Gamble-Aktie dreht sich nicht darum, ob der Gegenwind durch die Ölpreise in Höhe von 1 Milliarde Dollar real ist. Vielmehr geht es darum, ob der Markt ihn zu hoch eingepreist hat.

Das normalisierte EPS der P&G-Aktie lag im 3. Quartal bei 1,59 $, 3,2 % über dem Vorjahreswert von 1,54 $ und übertraf damit die Konsensschätzung von 1,56 $.

Was die Zukunft betrifft, so ist die Börse vorsichtiger geworden. Die Konsensschätzung für das erste Quartal des Geschäftsjahres 2027 (das im September 2026 endet) liegt bei einem normalisierten Gewinn je Aktie von 1,97 $, was einem Rückgang von etwa 1 % gegenüber dem Vorjahresquartal entspricht und eine frühzeitige Absorption des Gegenwinds durch den Ölpreis widerspiegelt.

Für das folgende Quartal, Dezember 2026, wird der Konsens-EPS auf 1,90 $ geschätzt, was in etwa dem Niveau des Vorjahres entspricht und darauf hindeutet, dass die Wall Street davon ausgeht, dass sich der Kostendruck eher stabilisiert als verstärkt.

Im Quartal März 2027 kehrt der Konsens zu einem bescheidenen Wachstum zurück, wobei das normalisierte EPS auf 1,62 $ geschätzt wird, was einem Anstieg von etwa 2 % gegenüber dem Vorjahr entspricht.

Die Umsatzerwartungen sind ähnlich moderat. Der Konsens geht davon aus, dass der Quartalsumsatz im 1. GJ 2027 bei etwa 23 Mrd. $ liegt, was einem Anstieg von etwa 3 % gegenüber dem Vorjahresquartal entspricht, und dass der Umsatz im 2.

Die 22 Analysten, die über die Aktie berichten, haben ein mittleres Kursziel von 164 $ und ein Höchstkursziel von 186 $ festgelegt, was ein Aufwärtspotenzial von etwa 12 % beim mittleren Kurs und von etwa 27 % beim Höchstkurs gegenüber dem aktuellen Stand von 147 $ bedeutet.

Der Konsens liegt bei 9 Käufen, 5 Outperforms, 10 Holds und 1 Underperform, eine Verteilung, die tendenziell konstruktiv ist, aber eine echte Unsicherheit widerspiegelt: Die Gruppe der Holds erkennt an, dass der Gegenwind beim Öl zwar quantifiziert, aber noch nicht ausgeglichen ist.

Jefferies (Buy, $177 target) argumentiert, dass die Schätzungen auf eine realistischere Basis zurückgesetzt werden können, da der Gegenwind bei den Rohstoffen nun quantifiziert ist, während P&G genügend Gewinnflexibilität behält, um das EPS-Wachstum zu unterstützen und die Markeninvestitionen fortzusetzen.

J.P. Morgan (Overweight, $164 target) merkte an, dass die Zahl von $1 Milliarde ein Worst-Case-Szenario darstellt, wenn Brent in der Nähe von $100 pro Barrel bleibt, und dass P&G den Druck teilweise durch Produktivitätseinsparungen, innovationsorientierte Preisgestaltung und selektive Preiserhöhungen ausgleichen kann.

Morgan Stanley (Overweight, $166 target) wies darauf hin, dass die Margen im vierten Quartal des Geschäftsjahres 2026 durch den Kostengegenwind nach Steuern direkt unter Druck geraten werden, der zu schnell eintritt, um kurzfristig ausgeglichen werden zu können, selbst wenn P&G weiterhin in Innovation und Nachfragegenerierung investiert.

Piper Sandler (Neutral, $145 Ziel) erkannte kurzfristige Produktivitätseinsparungen als teilweisen Puffer an, erwartet aber, dass P&G weiterhin einen gewissen Kostendruck auffangen muss.

Das strukturelle Argument für die Procter & Gamble-Aktie ist, dass P&G in Kategorien des täglichen Bedarfs tätig ist, in denen die Verbraucher keinen einfachen Ersatz finden, jährliche Produktivitätseinsparungen von etwa 2 Mrd. USD erzielt und die tiefgreifendste organisatorische Umstrukturierung seit mehr als einem Jahrzehnt durchführt, wodurch das Unternehmen mehr Möglichkeiten hat, den Ölschock abzufedern, als die meisten Konkurrenten im Konsumgüterbereich.

Vergleich des EPS von PG und Colgate-Palmolive, da die Ölkosten beide Unternehmen treffen

Der normalisierte Gewinn je Aktie von Procter & Gamble in Höhe von 1,59 $ im Quartal März 2026 liegt fast 70 % über dem Gewinn je Aktie von Colgate-Palmolive(PL) in Höhe von 0,94 $ im gleichen Zeitraum, ein Unterschied, der den Größenunterschied zwischen den beiden Unternehmen widerspiegelt, aber auch die tiefere Gewinnbasis von P&G, die den Ölschock auffangen kann.

Die Schätzungen für die Zukunft zeigen, dass der Gewinndruck auf die P&G-Aktie ausgeprägter ist: Der Konsens geht davon aus, dass das normalisierte EPS von PG im Juni 2026 bei 1,42 $ liegen wird, was einem Rückgang von etwa 4 % gegenüber 1,48 $ im Vorjahr entspricht, während Colgate auf 0,95 $ geschätzt wird, was einem Anstieg von etwa 1 % gegenüber 0,89 $ entspricht - was bedeutet, dass Colgate mit einem bescheidenen EPS-Wachstum in den Zeitraum des Gegenwinds geht, während P&G einen Rückgang gegenüber dem Vorjahr verkraftet.

Bis März 2027 nähern sich die Entwicklungen auf beiden Seiten der Erholung an, wobei der Konsens für den Gewinn pro Aktie von PG auf 1,62 $ und für Colgate auf 0,98 $ geschätzt wird, und beide kehren zu einem bescheidenen Wachstum gegenüber dem Vorjahr zurück, da der größte Teil der Ölkostenabsorption durch die Gewinn- und Verlustrechnung geht.

Anleger, die bereit sind, über die Talsohle des Geschäftsjahres 2027 hinauszublicken, kaufen ein Unternehmen mit einer mehr als doppelt so hohen Ertragskraft pro Aktie wie das nächstgrößere Unternehmen zu einem Preis, der die schlechten Nachrichten bereits widerspiegelt.

Ist die P&G-Aktie im Jahr 2026 unterbewertet? TIKRs $201-Ziel stellt den Ölschock als vorübergehend dar

Der Basisfall von TIKR bewertet Procter & Gamble bis Juni 2030 mit ca. $201, was eine Gesamtrendite von ca. 37 % gegenüber dem aktuellen Kurs von ca. $147 bzw. ca. 8 % auf Jahresbasis in den nächsten vier Jahren bedeutet.

Das mittlere Szenario geht von einem Umsatzwachstum von etwa 4 % pro Jahr, einer Nettogewinnmarge von etwa 20 % und einem EPS-Wachstum von etwa 4 % pro Jahr aus, wobei die KGV-Veränderung mit etwa (1) % pro Jahr leicht negativ ist, was eine leichte Herabstufung widerspiegelt, da der Kostendruck allmählich nachlässt und sich die Erträge wieder normalisieren.

Der Bärenfall, der auf einem Umsatzwachstum von etwa 3 % und einer Nettogewinnspanne von fast 18 % basiert, führt immer noch zu einem Aktienkurs von etwa 205 $ und einer Gesamtrendite von etwa 40 %, was darauf hindeutet, dass die Untergrenze nach unten durch die Cash-Generierung von P&G und das 70-jährige Dividendenwachstum unterstützt wird.

Bei der Annahme eines Umsatzwachstums von etwa 4 % und einer Nettogewinnspanne von fast 21 % liegt der Kurs der Procter & Gamble-Aktie im Juni 2030 bei etwa 299 $, was eine Gesamtrendite von etwa 104 % und eine annualisierte Rendite von etwa 9 % bedeutet.

Das Risiko liegt in der Dauer: Der Gegenwind in Höhe von 1 Mrd. USD im GJ 2027 tritt ein, bevor ein wesentlicher Ausgleich für die Restrukturierungseinsparungen in den Erträgen sichtbar wird, was bedeutet, dass die nächsten beiden Quartale wahrscheinlich den größten Druck auf den Gewinn pro Aktie im Jahresvergleich ausüben werden, bevor sich die Entwicklung verbessert.

Ist die Aktie von Procter & Gamble im Moment ein Kauf?

Mit 147 $ wird die Procter & Gamble-Aktie etwa 12 % unter dem durchschnittlichen Kursziel von 164 $ und etwa 37 % unter dem Basisziel von TIKR von etwa 201 $ bis Juni 2030 gehandelt.

Mit 14 von 25 Analysten, die die Aktie mit "Buy" oder "Outperform" bewerten, und einem seit 70 Jahren anhaltenden Dividendenwachstum bietet die Aktie ein vertretbares Gesamtrenditepotenzial für Anleger, die den kurzfristigen Gegenwind durch den Ölpreis im GJ 2027 verkraften können.

Das Hauptrisiko ist der Zeithorizont: Der Kostendruck erreicht seinen Höhepunkt im vierten Quartal des GJ2026 und im ersten Quartal des GJ2027, bevor die Produktivitätseffekte greifen.

Was sagen die Analysten zur P&G-Aktie?

Der aktuelle Konsens zur Procter & Gamble-Aktie lautet: 9 Kaufen, 5 Outperforms, 10 Halten und 1 Underperform, mit einem durchschnittlichen 12-Monats-Kursziel von 164 $.

Jefferies und J.P. Morgan halten an ihren positiven Bewertungen fest, wobei Jefferies eine realistische Rücksetzung der Schätzungen in Aussicht stellt, nachdem der Gegenwind durch den Ölpreis quantifiziert wurde.

Morgan Stanley hält an einer Übergewichtung fest, weist aber auf den Margendruck im vierten Quartal des Geschäftsjahres 2016 hin. Die primäre Meinungsverschiedenheit bezieht sich nicht auf das langfristige Modell, sondern darauf, wie schnell Produktivitätseinsparungen und innovationsgetriebene Preisgestaltung die Kostenbelastung von 1 Mrd. USD nach Steuern im GJ 2027 ausgleichen können.

Sollten Sie in The Procter & Gamble Company investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Procter & Gamble Company auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Procter & Gamble Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PG-Aktie auf TIKR → kostenlos