Wichtige Statistiken für die UBER-Aktie

- 52-Wochen-Spanne: $68 bis $102

- Aktueller Kurs: $71

- Mittleres Kursziel: $104

- Höchstes Kursziel: $150

- Analysten-Konsens: 36 Käufe / 9 Outperforms / 5 Holds / 0 Underperforms / 1 Sell

- TIKR Modellziel (Dez. 2030): $155

Uber-Aktie fällt um 30% von ihrem Höchststand trotz Q1-Ergebnissen am oberen Ende der Prognosen

Uber Technologies(UBER) fiel nach der Veröffentlichung der Ergebnisse für das erste Quartal 2026 auf rund 71 US-Dollar und kam damit in Schlagdistanz zu seinem 52-Wochen-Tief, obwohl das Unternehmen einen Bruttoumsatz von 53,7 Mrd. US-Dollar meldete, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht und über dem oberen Ende der Prognosespanne des Managements lag.

Der Ausverkauf konzentrierte sich auf den Umsatz im ersten Quartal, der mit 13,2 Mrd. USD gegenüber einer Konsensschätzung von etwa 13,3 Mrd. USD um weniger als 1 % verfehlt wurde.

Diese Abweichung war strukturell und nicht operativ bedingt: Eine Änderung des Geschäftsmodells in Großbritannien, auf die Uber in seinen vorbereiteten Bemerkungen hinwies, verringerte das ausgewiesene Umsatzwachstum im ersten Quartal um etwa 8 Prozentpunkte und dürfte die Umsatzmarge im Bereich Mobilität bis zum Ende des Jahres 2026 um etwa 400 Basispunkte belasten.

CEO Dara Khosrowshahi ging in der Telefonkonferenz zum ersten Quartal direkt auf das operative Bild ein: "Trotz eines komplexen Hintergrunds, der von Krieg und Wetter geprägt war, haben wir Umsatz und Rentabilität am oder über dem oberen Ende unserer Prognose erzielt."

Die Rentabilität war nicht zweideutig: Der Non-GAAP-Gewinn je Aktie erreichte 0,72 US-Dollar, eine Steigerung von 44 % gegenüber dem Vorjahr, gegenüber einer Konsensschätzung von 0,70 US-Dollar, und der freie Cashflow nach zwölf Monaten erreichte rund 9,8 Milliarden US-Dollar.

Das Mobility-Segment von Uber, das den weltweiten Ride-Hailing-Verkehr abdeckt, beschleunigte sich auf ein 20-prozentiges Bruttobuchungswachstum mit einer operativen Segmentmarge auf Rekordniveau.

Der Bereich Delivery, der Uber Eats für Lebensmittel, Lebensmittelgeschäfte und den Einzelhandel umfasst, verzeichnete einen Anstieg der Bruttobuchungen um 23 % und konnte seine Margen weiter ausbauen, während der Bereich Freight zum ersten Mal seit fast zwei Jahren wieder ein Wachstum verzeichnete.

Außerdem kaufte das Unternehmen allein im ersten Quartal Aktien im Rekordwert von 3 Milliarden US-Dollar zurück, was die Anzahl der verwässerten Aktien im Jahresvergleich um 2 % verringerte.

Uber One, das kostenpflichtige Mitgliedschaftsprogramm des Unternehmens, hat die Marke von 50 Millionen Mitgliedern überschritten und macht nun mehr als die Hälfte der Bruttobuchungen in den Bereichen Mobility und Delivery aus.

Darüber hinaus wurden neue Partnerschaften angekündigt: ein Robotaxi-Pilotprojekt in Madrid mit WeRide und AVOMO, ein Programm in München mit Autobrains und Nvidia, eine Zusage von fast 500 Millionen US-Dollar für das selbstfahrende Startup-Unternehmen Nuro und eine Flottenfinanzierungsfazilität in Höhe von 1 Milliarde US-Dollar mit Banco Santander.

Die Fahrten mit autonomen Fahrzeugen auf der Uber-Plattform stiegen im Jahresvergleich um mehr als das Zehnfache, und die Unternehmensleitung bekräftigte das Ziel, bis Ende 2026 in bis zu 15 Städten weltweit live zu sein.

Der Rückgang der UBER-Aktie um 30 % von ihrem 52-Wochen-Hoch von rund 102 US-Dollar erfolgte, während das zugrunde liegende Geschäft erfolgreich war, was die Spannung, die die Daten nicht unterstützen, darstellt.

Warum 45 von 51 Analysten die Uber-Aktie nach dem Rückschlag immer noch als "Buy" oder "Outperform" einstufen

Der Konsens zur Uber-Aktie ist uneinheitlich: 36 Analysten stufen die Aktie mit "Kaufen" ein, 9 mit "Outperform", 5 mit "Halten" und 1 mit "Verkaufen", was insgesamt 45 bullische Bewertungen von 51 Analysten ergibt.

Das mittlere Kursziel von etwa 104 $ impliziert ein Aufwärtspotenzial von fast 48 % gegenüber dem aktuellen Kurs von etwa 71 $, und der Höchstkurs von 150 $ bedeutet mehr als eine Verdoppelung ab hier.

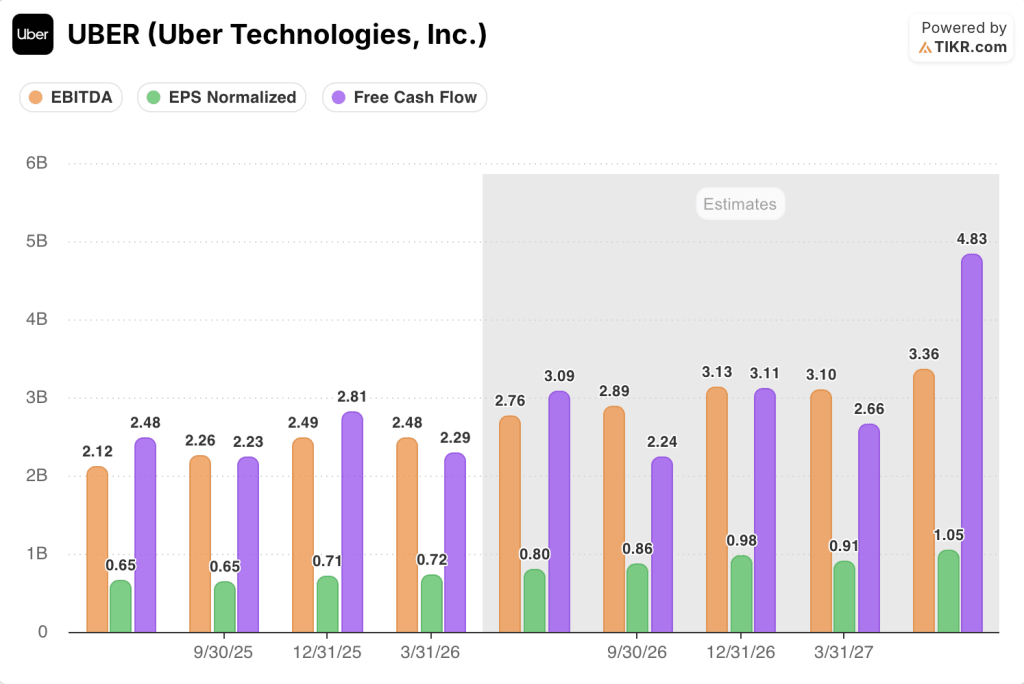

Diese Überzeugung gründet sich auf die EBITDA-Entwicklung.

Das EBITDA der Uber-Aktie belief sich im ersten Quartal auf 2,48 Mrd. $, was einem Anstieg von 32,8 % gegenüber dem Vorjahr entspricht, wobei die EBITDA-Marge von etwa 17,3 % im Vorquartal auf 18,8 % anstieg.

Für das 2. Quartal wird mit einem EBITDA von etwa 2,76 Mrd. $ gerechnet, was einem Anstieg von 30 % gegenüber dem Vorjahr entspricht, wobei sich die Marge auf etwa 19 % erhöht.

Die Terminkurve flacht nicht ab: Die Konsensschätzungen gehen von einem EBITDA von ca. 2,89 Mrd. $ im dritten Quartal und ca. 3,13 Mrd. $ im vierten Quartal aus, wobei die EBITDA-Marge für das Gesamtjahr 2026 bei 20 % liegen wird.

Das normalisierte EPS der Uber-Aktie lag im ersten Quartal bei 0,72 $, und für das zweite Quartal wird mit einem Wert von etwa 0,80 $ gerechnet, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht, der sich im dritten Quartal auf etwa 0,86 $ und im vierten Quartal auf etwa 0,98 $ erhöht.

Der voraussichtliche freie Cashflow unterstützt die Rückkaufsberechnungen: Für Q2 wird ein FCF von etwa 3,09 Mrd. $ prognostiziert, und die jährliche Gesamtsumme dürfte sich in den vier Quartalen bis 2026 auf etwa 11 Mrd. $ belaufen.

Auf der Bernstein Strategic Decisions Conference formulierte CFO Balaji Krishnamurthy die Hierarchie der Kapitalallokation klar und deutlich: Erstens in organisches Wachstum investieren, zweitens das Ökosystem autonomer Fahrzeuge finanzieren, drittens selektive Fusionen und Übernahmen durchführen und viertens überschüssiges Kapital durch Rückkäufe an die Aktionäre zurückgeben.

Die Delivery Hero-Situation stellt einen zusätzlichen Joker dar: Uber hat eine wirtschaftliche Beteiligung von etwa 37 % an dem deutschen Essenslieferanten aufgebaut und prüft eine vollständige Übernahme auf einer Kostenbasis von etwa 30 Euro pro Aktie.

Sollte der Deal zustande kommen, würde er die Liefermärkte im Nahen Osten und in Korea, in denen Uber derzeit nicht vertreten ist, vergrößern und die jährlichen Bruttobuchungen von über 100 Mrd. USD auf über 160 Mrd. USD anheben.

Auch der Rückenwind bei den Versicherungskosten kommt schneller als geplant: Das Management rechnet bis 2026 mit Einsparungen bei den Versicherungskosten in den USA in dreistelliger Millionenhöhe, die jährlichen Tariferneuerungen lagen im März im niedrigen einstelligen Bereich, und das Fahrtenwachstum in Los Angeles, dem Markt mit dem stärksten Gegenwind aus der Vergangenheit, hat sich deutlich beschleunigt.

Mit 45 von 51 bullischen Analysten, einem durchschnittlichen Kursziel von fast 48 % und einer EBITDA-Marge, die auf 20 % zusteuert, ist die Uber-Aktie im Vergleich zu den tatsächlichen Fundamentaldaten unterbewertet.

Ist die Uber-Aktie im Jahr 2026 unterbewertet? Das TIKR-Ziel von $155 deutet auf ein beträchtliches Aufwärtspotenzial hin

Der Basisfall von TIKR bewertet die Uber-Aktie bis Dezember 2030 mit ca. 155 $, was eine Gesamtrendite von ca. 119 % gegenüber dem aktuellen Kurs von ca. 71 $ oder ca. 19 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Wenn Uber das Umsatzwachstum von etwa 11 % pro Jahr beibehält und die Nettogewinnspannen auf etwa 16 % steigen, prognostiziert das TIKR-Modell bis Dezember 2034 einen Aktienkurs von fast 214 $, was eine Gesamtrendite von etwa 203 % und einen IRR von etwa 14 % bedeutet.

Wenn das Umsatzwachstum auf etwa 10 % sinkt und die Gewinnspannen eher bei etwa 15 % liegen, ergibt das Low-Case-Szenario bis 2034 immer noch einen Aktienkurs von fast 161 $, eine Gesamtrendite von etwa 127 % und einen IRR von etwa 10 %.

Das High-Case-Szenario, das von einem Umsatzwachstum von etwa 12 % und Nettogewinnspannen von annähernd 16 % ausgeht, prognostiziert bis Dezember 2034 einen Wert von rund 278 $ pro Aktie, was einer Gesamtrendite von etwa 293 % und einem IRR von etwa 17 % entspricht.

Die Versicherungseinsparungen, die in die Margen von U.S. Mobility einfließen, das Schwungrad der Uber One-Mitgliedschaft, das Jahr für Jahr um 50 % wächst, und die Skalierung des AV-Fahrtenvolumens um das 10-fache sind die drei operativen Mechanismen, die die Ausführung in Richtung des mittleren oder hohen Falles drücken könnten.

Die Übernahme von Delivery Hero, sofern sie zu einem angemessenen Preis abgeschlossen wird, fügt einen TAM-Expansionshebel hinzu, den das aktuelle Modell nicht vollständig berücksichtigt.

Ist die Uber-Aktie im Moment ein Kauf?

Mit 45 von 51 Analysten, die die Uber-Aktie als "Buy" oder "Outperform" einstufen, einem durchschnittlichen Kursziel von etwa 104 $, was ein Aufwärtspotenzial von fast 48 % bedeutet, und dem Basisfall von TIKR, der auf eine Gesamtrendite von etwa 119 % bis Dezember 2030 hindeutet, tendieren die Daten nach oben.

Die Schlüsselvariable, die es zu beobachten gilt, ist die Ausweitung der Margen im Bereich U.S. Mobility, da die Einsparungen bei den Versicherungen durchschlagen und ob die Übernahme von Delivery Hero zu einem disziplinierten Preis erfolgt.

Was ist das Kursziel für die UBER-Aktie?

Das mittlere Kursziel der Straße für die Uber-Aktie liegt bei 104 $ pro Aktie, das obere Ende bei 150 $. Das Mid-Case-Modell von TIKR erweitert den Ausblick auf etwa 155 $ bis Dezember 2030.

Alle 51 Analysten, die die Aktie abdecken, mit 36 Käufen und 9 Outperforms, rechnen mit einem deutlichen Aufwärtspotenzial gegenüber dem aktuellen Niveau von etwa 71 $.

Sollten Sie in Uber Technologies, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Uber Technologies, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Uber Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UBER-Aktie auf TIKR → kostenlos