Wichtige Fundamentaldaten für die DIS-Aktie

- 52-Wochen-Spanne: $92,19 bis $124,69

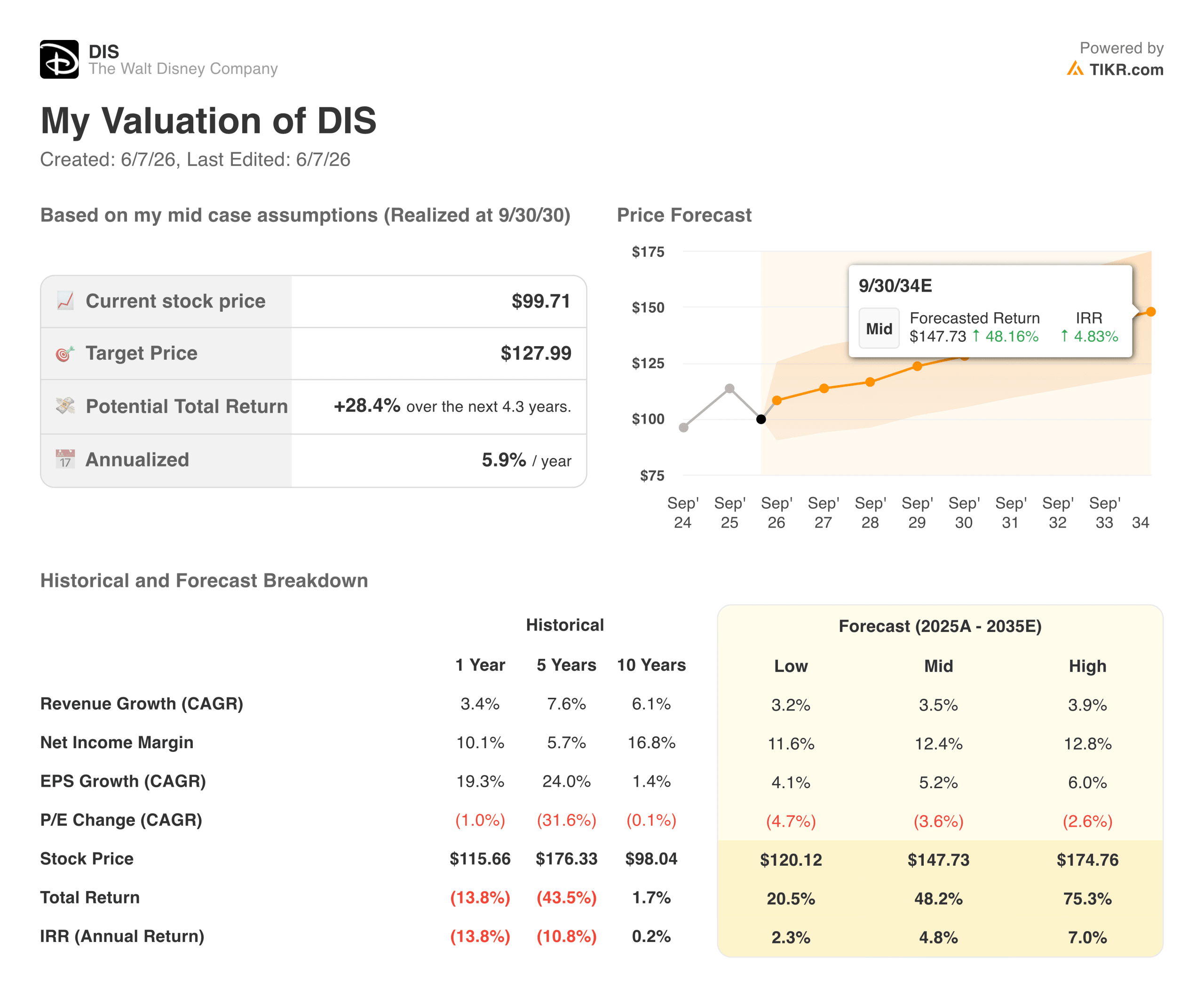

- Aktueller Aktienkurs: $99,71

- Konsenskursziel der Straße: ~$130

- Q2 FY2026 Umsatz: $25.2B (+7% YoY)

- Q2 FY2026 Bereinigtes EPS: $1,57 (+8% YoY)

- Q2 FY2026 Unterhaltung SVOD Betriebsergebnis: $582M (+88% YoY)

- FY2026 Bereinigte EPS-Prognose: ~+12% bis +16%

- LTM Nettoverschuldung: $41.7B

- Mittleres 10-Jahres-Termin-Kursziel: ~$148

Bewerten Sie Ihre Lieblingsaktien wie DIS mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Drei Geschäftsbereiche, eine Transformation: Wie Disney im Jahr 2026 aussehen wird

Die Walt Disney Company (DIS) betreibt drei verschiedene Segmente mit unterschiedlichen Zeithorizonten, und nur wenn man versteht, wie sie zusammenwirken, kann man die Aktie ehrlich bewerten.

Der Motor des Unternehmens sind die Erlebniswelten, zu denen Themenparks, Kreuzfahrtlinien und Verbraucherprodukte gehören. Der Umsatz im zweiten Quartal erreichte einen Rekordwert von 9,5 Mrd. $, ein Plus von 7 %, und das Betriebsergebnis stieg um 5 % auf 2,6 Mrd. $. Die Pro-Kopf-Ausgaben in den inländischen Parks stiegen um 5 %. Das Kreuzfahrtschiff Disney Adventure lief im März in Singapur vom Stapel, und in Disneyland Paris wurde die World of Frozen eröffnet, die bei den Gästen großen Anklang fand.

Im Unterhaltungsbereich, der Disney+, Hulu, ABC, FX und Kinofilme umfasst, ist die Skepsis am größten. Diese Skepsis ist immer schwieriger aufrechtzuerhalten. Die SVOD-Betriebseinnahmen erreichten im zweiten Quartal 582 Millionen US-Dollar und haben sich damit im Vergleich zum Vorjahr fast verdoppelt, und Disney erzielte in diesem Quartal erstmals eine zweistellige SVOD-Marge im Unterhaltungsbereich. Die Content-Pipeline bis zum Geschäftsjahr 2027 umfasst The Mandalorian & Grogu, Toy Story 5, Moana (Live-Action) und Avengers: Doomsday.

Der Sportbereich, angeführt von ESPN, ist in seinem eigenen Strukturwandel am weitesten fortgeschritten. ESPN erwarb im Januar NFL Network und NFL RedZone im Tausch gegen eine 10-prozentige Minderheitsbeteiligung, und die Einnahmen aus den digitalen Abonnements im zweiten Quartal konnten die langfristigen Rückgänge bei den linearen Abonnements mehr als ausgleichen.

Das gesamte Betriebsergebnis stieg von 3,7 Mrd. USD im Geschäftsjahr 2021 auf 13,8 Mrd. USD im Geschäftsjahr 2025, während die operativen Margen von rund 5 % auf fast 15 % stiegen. Das ist nicht das Profil eines angeschlagenen Medienkonglomerats.

Es ist das Profil eines Unternehmens, das enorme Streaming-Verluste verkraftet, die Fox-Übernahme verdaut, eine Pandemie bewältigt und mit strukturell höheren Margen als vor dem Beginn all dieser Ereignisse hervorgeht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für DIS-Aktien an (kostenlos!) >>>

18 Milliarden Dollar operativer Cashflow und ein 8-Milliarden-Dollar-Rückkauf

Disney erwirtschaftete im Geschäftsjahr 2021 einen operativen Cashflow in Höhe von 5,6 Milliarden Dollar. Im Geschäftsjahr 2025 waren es bereits 18,1 Milliarden Dollar, was mehr als einer Verdreifachung innerhalb von vier Jahren entspricht. Diese Entwicklung macht die Zusagen zur Kapitalrückführung glaubwürdig.

Das Management strebt für das Geschäftsjahr 2026 Aktienrückkäufe im Wert von mindestens 8 Milliarden Dollar an und hat allein in der ersten Jahreshälfte bereits 5,5 Milliarden Dollar für Rückkäufe ausgegeben. Die Nettoverschuldung von Disney beläuft sich auf 41,7 Mrd. USD, was ehrliche Anerkennung verdient, aber mit etwa dem Zweifachen des LTM-EBITDA ist dies eine überschaubare Belastung für ein Unternehmen, das in dieser Größenordnung Cash generiert.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Disney-Aktien an (kostenlos!) >>>

Was das TIKR-Bewertungsmodell über DIS bei $100 aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für DIS über einen Zeitraum von etwa acht Jahren einen Wert von etwa 148 $ vor, was eine Gesamtrendite von etwa 48 % oder etwa 5 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 4 % und einer Steigerung der Nettogewinnspanne auf etwa 12 % aus. Dies sind konservative Annahmen für ein Unternehmen, das allein im Geschäftsjahr 2026 ein bereinigtes EPS-Wachstum von 12 % bis 16 % anstrebt.

Der niedrigste Wert liegt bei etwa 120 $, der höchste Wert bei etwa 175 $. Der Street-Konsens von etwa 130 $ impliziert ein Aufwärtspotenzial von etwa 30 % gegenüber dem aktuellen Niveau, was deutlich konstruktiver ist als der mittlere Fall von TIKR. Dieser Abstand spiegelt wider, was die Analysten von den Streaming- und ESPN-DTC-Übergängen erwarten, wenn diese in den nächsten Jahren reifen.

Bemerkenswert ist, dass der mittlere Fall davon ausgeht, dass Disney weniger als die Hälfte des EPS-Wachstums erzielt, das es derzeit anstrebt. Wenn die Rentabilitätsentwicklung im Streaming-Bereich anhält und der DTC-Abonnentenstamm von ESPN deutlich zunimmt, wird der hohe Wert von etwa 175 US-Dollar zum wichtigeren Bezugspunkt.

Worauf die Bullen wetten

- Streaming-Rentabilität ist kein Versprechen mehr. Das SVOD-Betriebsergebnis, das im Jahresvergleich um 88 % gestiegen ist und eine zweistellige Marge aufweist, ist der Meilenstein, auf den Disney-Anleger seit Jahren gewartet haben.

- Der Bereich Experiences kann weltweit wachsen. Ein geplantes Resort in Abu Dhabi, ein neues Kreuzfahrtschiff für Japan und das Disney Adventure in Singapur erweitern Disneys physische Präsenz in Märkten mit Hunderten von Millionen potenziellen Erstbesuchern.

- ESPN besitzt die wertvollsten Live-Sportrechte in den USA. Mit der Übernahme von NFL Network und dem Super Bowl LXI im Februar 2027 verfügt ESPN über ein unübertroffenes Angebot an Inhalten, und zwar genau zu dem Zeitpunkt, an dem sich der Live-Sportkonsum auf Streaming verlagert.

- Die Bewertung ist im Verhältnis zur Vermögensbasis bescheiden. Mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 13 für ein Unternehmen mit einem Jahresumsatz von 94 Mrd. USD und einem operativen Cashflow von 18 Mrd. USD ist DIS nicht für eine erfolgreiche Umwandlung bewertet.

Worauf die Bären achten

- Das Umsatzwachstum ist bescheiden. Ein voraussichtliches zweijähriges Umsatzwachstum von etwa 6 % ist nicht das Profil, das typischerweise zu einem Anstieg des Gewinns führt, selbst wenn die Gewinnspanne verbessert wird.

- Die Nettoverschuldung in Höhe von 41,7 Mrd. USD schränkt die Flexibilität ein. Die Belastung ist überschaubar, aber nicht unsichtbar, und höhere Zinsen für längere Zeit erhöhen die Kosten und verringern gleichzeitig die Entwicklungsgeschwindigkeit.

- Die Besucherzahlen der inländischen Parks sind schwach. Die Besucherzahlen gingen im zweiten Quartal um 1 % zurück, und das Management wies ausdrücklich auf die makroökonomische Unsicherheit als Gegenwind für das Segment Experiences hin.

- ESPN DTC ist früh und teuer. Der Unlimited-Plan wurde erst im August letzten Jahres eingeführt. Der Aufbau eines Direct-to-Consumer-Sportpakets bei gleichzeitiger Zahlung eskalierender Rechtegebühren ist eine mehrjährige Investition mit unsicherer Abonnentenökonomie.

Greifen Sie kostenlos auf professionelle Tools zur Analyse der TT-Aktie auf TIKR zu →

Sollten Sie in The Walt Disney Company investieren?

Disney gehört zu den Aktien, bei denen die Diskrepanz zwischen dem, was das Unternehmen tut, und dem, was der Markt bewertet, eine wirklich interessante Konstellation schafft. Das Betriebsergebnis hat sich seit dem Geschäftsjahr 2021 fast vervierfacht, der Cashflow aus dem operativen Geschäft hat sich verdreifacht, und Streaming ist profitabel geworden. Die Aktie wird fast 20 % unter ihrem 52-Wochen-Hoch gehandelt, wobei der Marktkonsens ein Aufwärtspotenzial von etwa 30 % impliziert.

Die ehrlichen Zwänge sind real: bescheidenes Umsatzwachstum, erhebliche Schulden und ein schwächerer inländischer Parkkonsument. Das mittlere Kursziel von TIKR von etwa 148 $ spiegelt eher eine geduldige Aufzinsung als eine dramatische Aufwärtsentwicklung wider.

Für Anleger, die davon überzeugt sind, dass die Trendwende beim Streaming dauerhaft ist und dass ESPNs DTC-Übergang schließlich einen höheren Multiplikator rechtfertigen wird, ist der aktuelle Kurs ein vernünftiger Einstiegspunkt in eines der bekanntesten Unternehmen der Welt.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!