Wichtige Statistiken für die Thermo Fisher Aktie

- 52-Wochen-Spanne: $385 bis $644

- Aktueller Kurs: $473

- Mittleres Kursziel: $603

- Höchstes Kursziel: $750

- Analystenkonsens: 18 Kaufen, 5 Outperform, 4 Halten

- TIKR Modellziel (Dez. 2030): $725

Thermo Fisher-Aktie übertrifft die Q1-Schätzungen und erhöht die Prognose, liegt aber immer noch 11% unter dem Vorjahresniveau

Thermo Fisher Scientific(TMO) erzielte im ersten Quartal 2026 einen Umsatz von 11,01 Mrd. USD und übertraf damit die Schätzung der Straße von 10,85 Mrd. USD. Gleichzeitig hob das Unternehmen seine Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr auf 24,64 bis 25,12 USD an, nachdem es zuvor eine Spanne von 24,22 bis 24,80 USD angegeben hatte.

Der bereinigte Gewinn pro Aktie lag bei 5,44 $ und übertraf damit den Konsens von 5,24 $ um 0,20 $.

Das größte Segment des Unternehmens, Laboratory Products and Biopharma Services, wuchs um etwa 7 % auf rund 6,04 Mrd. USD, wobei die klinische Forschung ein weiteres Quartal in Folge ein starkes Umsatz- und Zulassungswachstum verzeichnete.

Das Bioproduktionsgeschäft lieferte, was CEO Marc Casper als ein phänomenales Quartal" bezeichnete, mit einem organischen Wachstum, das über dem lag, was die meisten Wettbewerber gemeldet hatten.

Casper beschrieb in der Telefonkonferenz zu den Ergebnissen des 1. Quartals 2026 am deutlichsten, warum das Setup der Aktie anders aussieht als die Schlagzeile: "Was ich weiß, ist, dass sich unser Team voll und ganz darauf konzentriert, dies mit allen Hebeln zu kompensieren. Ich glaube, dass wir alles ausgleichen werden, wenn es relativ bescheiden ausfällt, und das wird sich auf das Ergebnis auswirken."

Das Unternehmen schloss auch die Übernahme von Clario ab, einer Plattform für Endpunktdaten für klinische Studien, die für etwa 9 Milliarden US-Dollar erworben wurde und in der ersten Woche, in der das Unternehmen Eigentümer war, 30 Millionen US-Dollar Umsatz und 0,01 US-Dollar bereinigten Gewinn pro Aktie einbrachte; das Management beschrieb die Übernahme als sofort wertsteigernd und auf dem Weg zu einem Beitrag von 0,32 US-Dollar bereinigtem Gewinn pro Aktie für das gesamte Jahr.

Thermo Fisher stimmte dem Verkauf seines Mikrobiologiegeschäfts an die Private-Equity-Firma Astorg für etwa 1,08 Mrd. USD zu, was eher ein aktives Portfoliomanagement als eine Notlage widerspiegelt.

Die Aktie fiel am Tag des Gewinns trotz des positiven Ergebnisses um etwa 8 %, da die Unternehmensleitung einräumte, dass sich die Nachfrage von Hochschulen und Regierungen in den USA bis 2026 nicht auf ein normalisiertes Niveau erholen wird, verbunden mit dem Inflationsrisiko im Zusammenhang mit dem Nahostkonflikt.

Der Investorentag 2026 von Thermo Fisher im Mai bekräftigte die langfristige Perspektive: Das Management strebt langfristig ein organisches Umsatzwachstum von 7 % CAGR an, mit einem kurzfristigen Pfad von 3 % bis 6 % organischem Wachstum bis 2027, bevor es im Jahr 2028 und darüber hinaus zu dieser normalisierten Rate zurückkehrt.

Warum 25 Analysten die TMO-Aktie trotz des akademischen Gegenwinds immer noch zum Kauf empfehlen

Der bereinigte Gewinn je Aktie von Thermo Fisher lag im ersten Quartal mit $5,44 um $0,14 über der vorherigen Prognose des Managements, wobei $0,13 auf eine bessere operative Leistung und $0,01 auf Clario zurückzuführen sind.

Die Prognose für das bereinigte Ergebnis je Aktie ist der Punkt, an dem die Überzeugung verankert ist: Der Konsens schätzt das bereinigte Ergebnis je Aktie für Q2 2026 auf ca. 5,72 $, was einem Anstieg von ca. 7 % gegenüber dem Vorjahr entspricht, dann auf ca. 6,37 $ im Q3 und ca. 7,34 $ im Q4, wobei die implizite Ausstiegsrate für das gesamte Jahr auf eine deutliche Beschleunigung in der zweiten Jahreshälfte hindeutet.

Diese steiler werdende Kurve ist nicht spekulativ. Sie spiegelt die in der zweiten Jahreshälfte in Betrieb gehende Kapazität für Pharmadienstleistungen, einen Auftragsbestand in der klinischen Forschung, der nach Angaben des Managements über dem organischen Wachstum liegt, sowie einen Gegenwind von einem Tag weniger im ersten Quartal wider, der sich im vierten Quartal umkehrt.

In der Zwischenzeit liegen die Konsensschätzungen von TMO für das zweite Quartal bei etwa 12 Milliarden US-Dollar, was einem Anstieg von etwa 8 % gegenüber dem Vorjahr entspricht, wobei die EBITDA-Margen von 24,6 % im ersten Quartal auf etwa 25 % im zweiten Quartal ansteigen dürften, da der Gegenwind durch die Verkaufstage nachlässt und sich der Mix der Pharmadienstleistungen zu verbessern beginnt.

Die Sorge der Marktteilnehmer war, ob das prognostizierte organische Wachstum von 3 bis 4 % angesichts des akademischen Gegenwinds erreichbar ist, und Jefferies formulierte es klar: "träges zugrunde liegendes Nachfragewachstum und noch keine klaren Anzeichen für eine Wende in den Endmarktbedingungen".

JPMorgan hält dieselbe "Übergewichtung" mit einem Kursziel von etwa 600 $, räumte aber ein, dass die Verbesserung des Endmarktes "allmählicher zu sein scheint als ursprünglich erhofft", bevor sie hinzufügte, dass TMO "gut positioniert ist, um während der Erholung Anteile zu gewinnen".

Morgan Stanley, ebenfalls übergewichtet mit einem Kursziel von ca. 670 $, merkte an, dass die Ergebnisse der Aktie wenig Gewissheit über die Fähigkeit boten, die Prognosen zu erfüllen, wobei die Abhängigkeit von einer stärkeren Leistung im zweiten Halbjahr zunahm.

HSBC ging den umgekehrten Weg: Sie stufte die Aktie auf "Hold" zurück und senkte ihr Kursziel auf etwa 540 $ - die einzige signifikante Herabstufung der letzten Wochen.

Gegenüber einem aktuellen Kurs von etwa 473 $ bedeutet der Street-Mittelwert von etwa 603 $ ein Aufwärtspotenzial von etwa 27 %; der Street-Höchstwert liegt bei 750 $, was ein Aufwärtspotenzial von etwa 58 % bedeutet, wenn die Erholungsthese die Erwartungen erfüllt.

Mit 18 Käufen, 5 Outperforms und 4 Holds bei 25 Analysten, die Zielvorgaben vorgelegt haben, spiegelt die Verteilung den Konsens wider, dass der Gegenwind zwar real, aber eingepreist ist und der 8-prozentige Ausverkauf nach den Gewinnen die fundamentale Veränderung in der Geschichte überzeichnet.

Eine Aktie, die 27 % unter dem durchschnittlichen Analystenziel gehandelt wird, mit einer EPS-Kurve, die sich in der zweiten Hälfte beschleunigt, und das bei einem Unternehmen, das gerade die Schätzungen übertroffen und die Prognosen angehoben hat, stellt eine Preislücke dar, die von den Daten nicht gestützt wird.

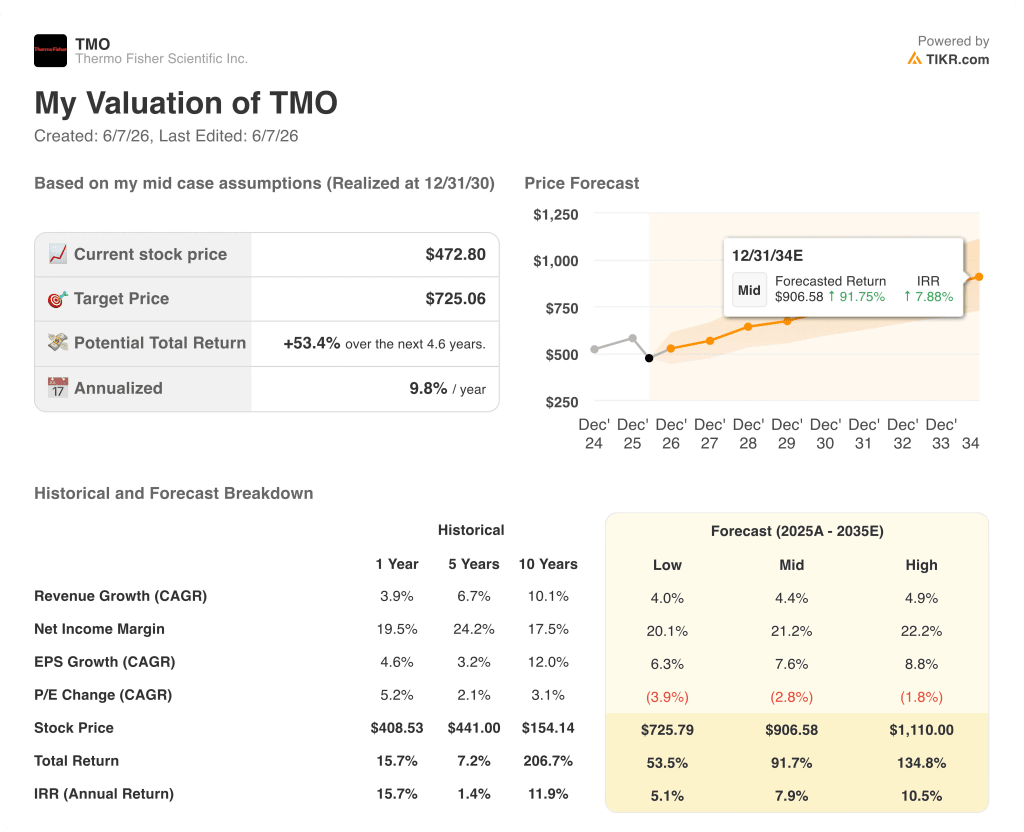

Ist die Thermo Fisher-Aktie im Jahr 2026 unterbewertet? TIKR's $725 Mid-Case sagt Ja

Der Basisfall von TIKR bewertet Thermo Fisher Scientific bis Dezember 2030 mit ca. 725 $, was eine Gesamtrendite von ca. 53 % gegenüber dem aktuellen Kurs von ca. 473 $ oder etwa 10 % auf Jahresbasis über 4,6 Jahre bedeutet.

Der mittlere Fall des Modells geht von einem CAGR von ca. 4,4 % beim Umsatz, einer Nettogewinnmarge von ca. 21 % und einem EPS-Wachstum von ca. 8 % pro Jahr aus, was eine allmähliche, aber dauerhafte Erholung widerspiegelt, die mit der langfristigen Prognose des Managements von 7 % organischem Wachstum nach 2027 übereinstimmt.

Der Low-Case, der von einem CAGR von etwa 4 % beim Umsatz und einer Nettogewinnspanne von etwa 20 % ausgeht, bewertet TMO bis zum gleichen Datum mit etwa 726 $, was einer Gesamtrendite von etwa 53 % und einer annualisierten Rendite von etwa 5 % entspricht, was bei den derzeitigen Einstiegsniveaus eine sehr begrenzte Differenzierung nach unten gegenüber dem Mid-Case bedeutet.

Das hohe Szenario, das von einer CAGR des Umsatzes von etwa 5 % und einer Nettogewinnmarge von etwa 22 % ausgeht, impliziert einen Aktienkurs von etwa 1.110 $, eine Gesamtrendite von etwa 135 % und eine annualisierte Rendite von etwa 11 %, angetrieben durch eine Normalisierung des Endmarktes im akademischen und staatlichen Bereich, eine Beschleunigung der Pharma-/Biotech-Branche in China und die Umwandlung von US-Reshoring-Verträgen in Einnahmen aus der Bioproduktion in den Jahren 2027 und 2028.

Die wichtigste Voraussetzung in jedem Szenario ist, dass Pharma/Biotech über 57 % des Umsatzes hält und die vertraglich vereinbarte Beschleunigung der Pharmadienstleistungen in der zweiten Jahreshälfte erbringt, die das Management bereits verkauft hat. Wenn diese Kapazitäten in Betrieb genommen werden und die Genehmigungen für klinische Forschung in dem Tempo in Umsatz umgewandelt werden, wie es der Rückstand impliziert, erfordert der Mid-Case-Pfad überhaupt keine Erholung der akademischen oder staatlichen Nachfrage.

Was ist das Kursziel für die TMO-Aktie?

Das durchschnittliche Kursziel für die Thermo Fisher Scientific-Aktie liegt derzeit bei 603 $, das höchste Ziel bei 750 $. Von 25 Analysten bewerten 18 die Aktie mit Kaufen, 5 mit Outperform und 4 mit Halten. Das Mid-Case-Bewertungsmodell von TIKR sieht das Ziel für Dezember 2030 bei etwa 725 $.

Ist die Thermo Fisher Scientific-Aktie derzeit ein Kauf?

Die Mehrheit der Wall Street-Analysten stuft die Thermo Fisher-Aktie als Kauf ein und verweist auf einen sich beschleunigenden EPS-Verlauf in der zweiten Hälfte des Jahres 2026, einen starken Auftragsbestand in der klinischen Forschung und ein Bioproduktionsgeschäft, das schneller wächst als die Konkurrenz. Das Hauptrisiko besteht darin, ob sich die Endmärkte allmählich genug verbessern, um die organische Wachstumssteigerung in der zweiten Jahreshälfte zu erreichen, die in der Prognose des Managements für das Gesamtjahr enthalten ist.

Sollten Sie in Thermo Fisher Scientific Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Thermo Fisher Scientific-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Thermo Fisher Scientific zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TMO-Aktie auf TIKR → kostenlos